Apelação/Remessa Necessária Nº 5006571-88.2021.4.04.9999/RS

RELATOR Juiz Federal MARCELO ROBERTO DE OLIVEIRA

RELATÓRIO

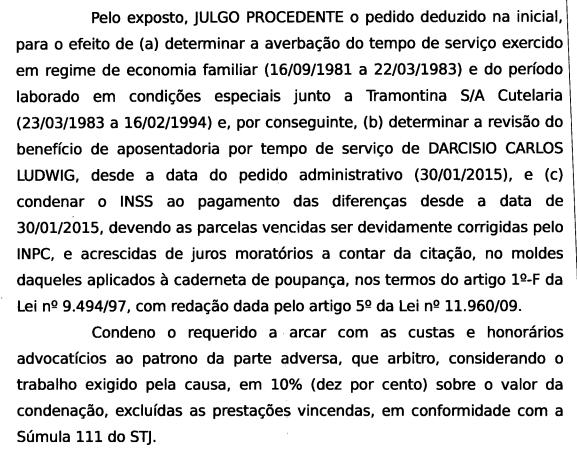

Trata-se de Apelação interposta pelo réu INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, contra a sentença () que julgou procedente o pedido para:

Nas razões recursais, o INSS sustenta a inexistência da comprovação da exposição aos agentes nocivos, conforme legislação, nos períodos de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989, propugnando pela reforma da sentença. Aduz, ainda, a impossibilidade de conversão de tempo de serviço especial em comum durante o período em que o autor esteve gozando benefício auxílio-doença previdenciário. Por fim, discute os critérios de correção monetária e requer a declaração de sua isenção de recolhimento de custas processuais ().

Com as contrarrazões, vieram os autos para esta Corte.

É o relatório.

VOTO

I - Análise do Mérito

Tempo Especial

A controvérsia recursal cinge-se ao reconhecimento do tempo especial na atividade laboral da parte autora nos períodos de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989.

A sentença de origem reconheceu a especialidade, fundamentando que:

(...)

(...)

A decisão do juízo a quo merece reparo no tocante à especialidade de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989.

O INSS refere, em seu apelo:

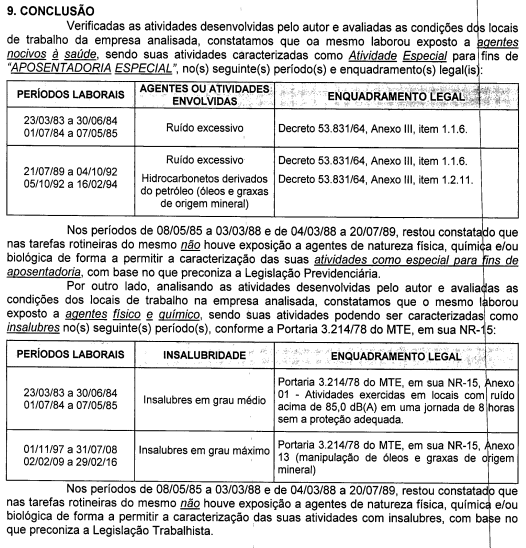

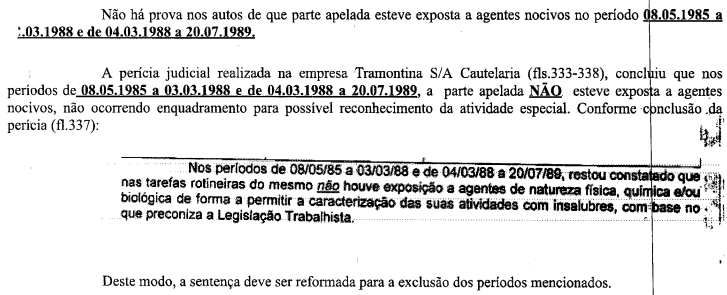

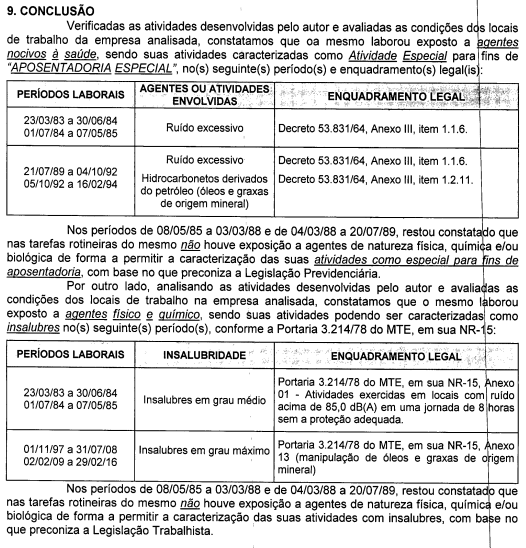

De fato, no laudo pericial (, págs. 135 a 141), constou na conclusão:

Outrossim, o PPP também aponta a inexistência de fatores de riscos nestes supracitados interregnos (, págs. 48 a 49):

Desse modo, considerando que o juízo a quo acolheu as informações prestadas pelo perito em seu laudo, as quais coincidem com os registros do PPP, extrai-se que o autor não estava exposto a agente nocivo de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989, assim, tais intervalos devem ser excluídos do tempo especial reconhecido judicialmente.

Pelo provimento do apelo da autarquia no aspecto.

Cômputo do Período de Auxílio-Doença como Tempo Especial

O INSS pleiteia que sejam descartados, para fins de aposentadoria especial ou conversão de tempo especial em comum, os lapsos de tempo fruídos pelo autora a título de auxílio-doença.

Acerca do reconhecimento como especial do período em que o segurado esteve em gozo de auxílio-doença, o Superior Tribunal de Justiça fixou a seguinte tese (Tema 998):

O Segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial.

Interposto Recurso Extraordinário pelo INSS (RE 1.279.819), o Supremo Tribunal Federal reconheceu a inexistência de repercussão geral da questão, por não se tratar de matéria constitucional, no Tema 1107, firmando a seguinte tese:

É infraconstitucional, a ela se aplicando os efeitos da ausência de repercussão geral, a controvérsia relativa à consideração, como tempo especial, dos períodos de gozo de auxílio-doença não acidentário.

A tese jurídica formada no acórdão paradigma, portanto, deve ser aplicada, nos termos do que dispõe o art. 1.040 do CPC. Logo, tem-se como possível o cômputo do período relativo ao auxílio-doença, de qualquer natureza, como tempo especial, desde que precedido do desempenho de atividades em condições especiais.

No caso dos autos, o período de auxílio-doença de 21/07/1993 a 10/08/1993 foi precedido de período de atividade especial.

Destarte, deve ser rejeitado o recurso do INSS.

II - Custas, Consectários, Honorários e Prequestionamento

Custas Processuais. O INSS é isento do pagamento das custas no Foro Federal (art. 4.º, I, da Lei 9.289/96) e na Justiça Estadual do Rio Grande do Sul (art. 5.º, I, da Lei Estadual n.º 14.634/14), ressalvado o reembolso de eventuais despesas judiciais feitas pela parte vencedora e as despesas processuais não incluídas na taxa única, como remuneração de peritos.

Consectários Legais: Nas condenações impostas à Fazenda Pública em ações judiciais de natureza previdenciária ou assistencial, as parcelas vencidas, consubstanciadas em obrigação de pagar, sujeitam-se à correção monetária, devida desde o vencimento de cada prestação, e à incidência de juros de mora, a contar da citação, observando-se os seguintes critérios [STF, Temas nºs 810 e 1.170 da Repercussão Geral, e STJ, Tema Repetitivo nº 905]:

[i] a partir da entrada em vigor da Lei nº 11.960/2009 (07/2009): (a) correção monetária: (a.1) com base na variação do INPC, para benefícios previdenciários; ou (a.2) pelo IPCA-E, em se tratando de benefício de natureza assistencial; e (b) juros de mora: (b.1) 0,5% a.m., entre 07/2009 e 04/2012, de forma simples; e (b.2) a partir de 05/2012, à taxa aplicável à caderneta de poupança, capitalizados de forma simples, observadas as variações estabelecidas no art. 12, II, da Lei nº 8.177/1991, com as alterações promovidas pela Lei nº 12.703/2012; e

[ii] a partir de 12/2021, com o advento do art. 3º da EC nº 113/2021, para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da Taxa SELIC, acumulado mensalmente.

Há de se observar que a Taxa SELIC engloba juros e correção monetária, e, por isso, é incabível sua cumulação com qualquer outro índice. Assim, ao se aplicar a SELIC a título de atualização monetária, tem-se, concomitantemente, a compensação da mora [v.g., STJ, AgRg nos EDcl no AgRg no AREsp 573.927/DF, 4ª Turma, Rel. Min. Antônio Carlos Ferreira, DJe 24/04/2018] - o que, de resto, está expresso no art. 3º da EC nº 113/2021.

Em conclusão, a partir de 12/2021, sobre o valor da condenação, incidirá exclusivamente a Taxa SELIC, com o que resta atendida a atualização monetária do principal, devida desde o vencimento de cada prestação, e estarão contemplados os juros de mora.

Honorários Advocatícios Recursais. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento ou limitada a consectários da condenação [STJ, Tema Repetitivo nº 1.059].

Prequestionamento Para fins de acesso às instâncias superiores, consideram-se prequestionadas as questões e os dispositivos legais invocados pelas partes, nos termos dos artigos 1.022 e 1.025 do CPC, evitando-se a oposição de embargos de declaração com propósito de prequestionamento.

Conclusão. Dado parcial provimento ao recurso do INSS para:

a) afastar a especialidade dos períodos de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989;

b) fixar que o INSS é isento do pagamento das custas no Foro Federal (art. 4.º, I, da Lei 9.289/96) e na Justiça Estadual do Rio Grande do Sul (art. 5.º, I, da Lei Estadual n.º 14.634/14), ressalvado o reembolso de eventuais despesas judiciais feitas pela parte vencedora e as despesas processuais não incluídas na taxa única, como remuneração de peritos; e,

c) adequar os critérios estabelecidos para os consectários legais.

Dispositivo

Voto por dar parcial provimento à apelação do INSS.

Documento eletrônico assinado por MARCELO ROBERTO DE OLIVEIRA, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005388331v10 e do código CRC 01be6faf.

Informações adicionais da assinatura:Signatário (a): MARCELO ROBERTO DE OLIVEIRAData e Hora: 05/11/2025, às 15:31:02

Conferência de autenticidade emitida em 12/11/2025 04:09:50.

Identificações de pessoas físicas foram ocultadas

Apelação/Remessa Necessária Nº 5006571-88.2021.4.04.9999/RS

RELATOR Juiz Federal MARCELO ROBERTO DE OLIVEIRA

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA. AFASTA O RECONHECIMENTO DE TEMPO ESPECIAL. cômputo do auxílio-doença como tempo especial. CUSTAS PROCESSUAIS.

1. Considerando que o juízo a quo acolheu as informações prestadas pelo perito em seu laudo, as quais coincidem com os registros do PPP, extrai-se que o autor não estava exposto a agente nocivo de 08/05/1985 a 03/03/1998 e de 04/03/1988 a 20/07/1989, assim, tais intervalos devem ser excluídos do tempo especial reconhecido judicialmente.

2. Possível o cômputo do período relativo ao auxílio-doença, de qualquer natureza, como tempo especial, desde que precedido do desempenho de atividades em condições especiais.

3. O INSS é isento do pagamento das custas no Foro Federal (art. 4.º, I, da Lei 9.289/96) e na Justiça Estadual do Rio Grande do Sul (art. 5.º, I, da Lei Estadual n.º 14.634/14), ressalvado o reembolso de eventuais despesas judiciais feitas pela parte vencedora e as despesas processuais não incluídas na taxa única, como remuneração de peritos.

4. Apelação do INSS parcialmente provida.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Central Digital de Auxílio 2 do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por MARCELO ROBERTO DE OLIVEIRA, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005388332v6 e do código CRC 41a03a74.

Informações adicionais da assinatura:Signatário (a): MARCELO ROBERTO DE OLIVEIRAData e Hora: 05/11/2025, às 15:31:02

Conferência de autenticidade emitida em 12/11/2025 04:09:50.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 04/11/2025

Apelação/Remessa Necessária Nº 5006571-88.2021.4.04.9999/RS

RELATOR Juiz Federal MARCELO ROBERTO DE OLIVEIRA

PRESIDENTE Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

PROCURADOR(A) JOÃO GUALBERTO GARCEZ RAMOS

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 04/11/2025, na sequência 330, disponibilizada no DE de 22/10/2025.

Certifico que a Central Digital de Auxílio 2, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A CENTRAL DIGITAL DE AUXÍLIO 2 DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS.

RELATOR DO ACÓRDÃO Juiz Federal MARCELO ROBERTO DE OLIVEIRA

Votante Juiz Federal MARCELO ROBERTO DE OLIVEIRA

Votante Juíza Federal DIENYFFER BRUM DE MORAES FONTES

Votante Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

MÁRCIA CRISTINA ABBUD

Secretária

Conferência de autenticidade emitida em 12/11/2025 04:09:50.

Identificações de pessoas físicas foram ocultadas