Apelação Cível Nº 5006350-62.2018.4.04.7105/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

RELATÓRIO

Trata-se de apelação interposta por G. P. C. contra sentença proferida nos autos do Procedimento Comum nº 50063506220184047105, a qual julgou parcialmente procedentes os pedidos da parte autora, nos seguintes termos:

III - DISPOSITIVO

Ante o exposto, REJEITO a prejudicial suscitada e, no mérito, JULGO PARCIALMENTE PROCEDENTE o pedido da parte autora, extinguindo o feito com resolução do mérito nos termos do art. 487, I, do CPC, para os fins de DECLARAR que a parte autora exerceu atividade rural, na qualidade de segurado especial, nos períodos de 20/07/1982 a 08/03/1989 e 11/06/1990 a 31/07/1993, e CONDENAR o INSS à averbação para fins previdenciários, conforme fundamentação.

Condeno as partes ao pagamento de honorários advocatícios, os quais arbitro em 10% do valor do proveito econômico obtido com a demanda e distribuídos na proporção de 7% a ser arcado pelo parte autora e 3% pelo réu, já considerada, nesses percentuais, a parcela de derrota de cada um no feito, com base no art. 85, §§ 2º e 3º, do CPC, atualizado monetariamente até o efetivo pagamento pelo IPCA-E.

Custas finais pela parte autora.

Sentença não sujeita à remessa necessária (art. 496, §3º, I, CPC).

Havendo interposição de recurso, este terá efeito devolutivo e deverá(ão) a(s) parte(s) contrária(s) para apresentação de contrarrazões, nos termos do art. 1010, § 1º, do CPC. Juntada(s) as respectivas contrarrazões e não havendo sido suscitadas as questões referidas no §1º do art. 1009 do CPC, remetam-se os autos ao Tribunal Regional Federal da 4ª Região. Caso suscitada alguma das questões referidas no §1º do art. 1009 do CPC, intime-se o recorrente para manifestar-se, no prazo previsto no §2º do mesmo dispositivo.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Com o trânsito em julgado, intimem-se as partes para que requeiram, no prazo de 15 dias, o que entenderem de direito.

No silêncio, dê-se baixa e arquivem-se os autos.

Em suas razões, a parte apelante argumenta, em síntese, que é portadora de deficiência em grau leve, fazendo jus ao benefício da aposentadoria da pessoa com deficiência, previsto na Lei Complementar 142/2013. Aduz, ainda, que a patologia que lhe acomete, qual seja, visão monocular, confere direito à aposentadoria da pessoa com deficiência e que o laudo pericial produzido nos autos fez uma análise precária de sua condição. ()

A parte apelada apresentou contrarrazões (), tendo sido os autos, na sequência, remetidos a este Tribunal.

É o relatório.

VOTO

Inicialmente, destaca-se que o presente processo foi redistribuído no âmbito da 11ª Turma em 10-8-2022, por força da Resolução TRF4 nº 208/2022.

Cinge-se a controvérsia ao requerimento de aposentadoria da pessoa com deficiência postulado pela recorrente.

A sentença ora recorrida foi redigida nas seguintes linhas ():

I - RELATÓRIO

Trata-se de demanda na qual a parte autora objetiva a concessão do benefício da aposentadoria por tempo de contribuição da pessoa com deficiência, prevista na Lei Complementar nº 142/2013 - NB 42/180.550.377-1 -, desde a DER em 23/10/2017, lastreado em visão monocular - CID-10 H54.4 - a lastrear deficiência em grau leve.

Postulou, também, o reconhecimento de atividade rural em regime de economia familiar no lapso entre 20/07/1982 a 31/07/1993, bem como a isenção do Imposto de Renda tanto sobre as parcelas mensais do benefício deferido e os respectivos atrasados. Recolheu custas.

Determinada a emenda da inicial, esta foi atendida.

Em sede de contestação, o INSS em preliminar trouxe alegação de prescrição e no mérito insurgiu-se contra os argumentos da parte autora, alegando não estarem preenchidos os requisitos para concessão do benefício pleiteado, mormente pela não constatação da deficiência em perícia médica na esfera administrativa. Por fim, postulou a improcedência do pedido.

Foi apresentada réplica.

Houve determinação de reabertura do Processo Administrativo para análise do período de atividade rural alegado. Diligência cumprida nos termos do evento 46.

A instrução do feito seguiu com a realização de perícias médica e sócio econômica, com laudos apresentados nos eventos 74 e 86.

Requisitada à Caixa Econômica Federal a transferência dos valores depositados à titulo de prova pericial aos respectivos expertos. Ordem cumprida no evento 119.

Sem mais pedido, vieram os autos conclusos para prolação de sentença.

É o relatório.

II - FUNDAMENTAÇÃO

Preliminarmente

Prejudicial de prescrição

O INSS alega, como prejudicial de mérito, a prescrição das parcelas vencidas anteriormente ao quinquênio que precede o ajuizamento da ação, nos termos do art. 103, parágrafo único, da Lei nº 8.213/91.

No caso, resta prejudicada a presente alegação, eis que não há parcelas anteriores aos cinco anos que precedem o ajuizamento.

Rejeito, portanto, a prejudicial.

Mérito

Período rural

No que tange ao período de atividade rural não reconhecido na via administrativa, para fins de contagem e comprovação do tempo de serviço prestado pelo trabalhador rural, há necessidade de interpretação do disposto no §3.º do art. 55 da Lei nº 8.213/91 (com a redação da Lei nº 8.870/94), no que diz respeito à imposição de "início de prova material", considerando também o rol de documentos discriminados no parágrafo único do art. 106 da mesma Lei.

A enumeração dos meios de prova constante no art. 106 da Lei nº 8.213/91 não é exaustiva, sendo válidos, para essa mesma finalidade, assentos em registros e documentos afins, conforme assentada jurisprudência. O depoimento de testemunhas também é elemento idôneo para a demonstração de atividade rural, desde que acompanhada de início de prova material, conforme Súmula nº 149 do Colendo Superior Tribunal de Justiça.

Tal entendimento baseia-se no fato de que a grande maioria dos pequenos agricultores não tem acesso às informações acerca dos requisitos legais exigidos para a obtenção dos benefícios previdenciários. Tal situação, aliada à produção agrícola em pequena escala e sua proporcional comercialização, dificulta a prova documental da atividade rural.

Assim, este Juízo não exige, como o faz a Autarquia, que a parte apresente um documento por ano de atividade rural que se pretende comprovar. Entende-se que, no caso de descontinuidade da prova documental, por curtos períodos, este lapso pode ser suprido pela prova testemunhal, já que, de ordinário, pode-se presumir ter havido uma continuidade no exercício da atividade rural.

Situação diversa, porém, se configura no caso de a ausência de documentos abranger um dos períodos extremos da atividade laborativa rural, isto é, o período inicial ou o período final. Nesta situação, não há como se presumir que a atividade tenha se iniciado em alguns anos antes, ou tenha findado alguns anos depois do período demarcado pela prova documental. Desse modo, o reconhecimento do tempo de atividade rural, relativo a período que se situa além dos limites traçados pela prova documental, dar-se-ia exclusivamente com base em prova testemunhal, o que caracterizaria vedação à legislação vigente, de acordo com o entendimento que lhe empresta a Súmula nº 149 do col. STJ. Por este motivo, a Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais editou a Súmula nº 34:

"Para fins de comprovação do tempo de labor rural, o início de prova material deve ser contemporâneo à época dos fatos a provar."

Nessa mesma linha, entendo que a Lei nº 8.213/91 estendeu a proteção previdenciária à mulher e aos filhos do casal que desenvolvem atividades rurais em regime de economia familiar. Não obstante, é cediço que as mulheres e os filhos de produtor rural, embora sempre trabalhando para ajudar na manutenção da produção agrícola, via de regra, não possuem documentos que provem diretamente a atividade que exerceram. Esta circunstância social e cultural, portanto, não pode ser simplesmente abstraída no julgamento de uma causa desta natureza, sob pena de tornar inócua a equiparação determinada na Constituição Federal, colocando-a apenas no plano jurídico. Logo, devem ser valorados documentos em nome de terceiros que integrem o grupo familiar. Neste sentido, a jurisprudência já se encontra pacificada no âmbito da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais, sendo objeto da Súmula nº 06:

"Comprovação de Condição Rurícola. A certidão de casamento ou outro documento idôneo que evidencie a condição de trabalhador rural do cônjuge constitui início razoável de prova material da atividade rurícola."

Ainda, o labor rural pode ser reconhecido a partir dos 12 anos de idade, de acordo com o entendimento consolidado no âmbito do E. TRF da 4ª Região, bem como da Súmula nº 05 da Turma Nacional de Uniformização.

Caso concreto - período rural

A parte autora postula o reconhecimento, averbação e contagem como tempo de contribuição do período de 20/07/1982 a 31/07/1993 sob a alegação de labor rural em regime de economia familiar.

O motivo do indeferimento na via administrativa foi falta de tempo de contribuição.

Para fins de comprovar o exercício de atividade rural em regime de economia familiar, foram anexados os seguintes documentos:

- Certidão de nascimento, qualificando o genitor do autor - Sr. Altino Pires Cavalheiro - como agricultor;

- Matrícula nº 601 do CRI da Comarca de Santo Ângelo/RS de uma fração de terras de 3 ha no atual município de São Miguel das Missões, à época distrito de Santo Ângelo/RS, adquiridas pelos genitores do autor em 26/02/1976;

- Matrícula nº 11.829 do CRI da Comarca de Santo Ângelo/RS de uma fração de terras de 50.000m² na localidade de Mato Grande, no atual município de São Miguel das Missões, à época distrito de Santo Ângelo/RS, adquiridas pelos genitores do autor em 29/09/1980;

- Notas fiscais de produtor rural em nome do pai do autor - Sr. Altino - pertinentes aos anos de 1982 a 1993;

- Certificado de cadastro em nome do pai do autor - Exercícios 1985 e 1989;

- Certificado de notas e Histórico Escolar do autor junto à Escola Estadual de 1º Grau Padre Antônio Sepp em São Miguel das Missões dos anos de 1978 a 1986;

- Declaração do Sindicato dos Trabalhadores Rurais de Santo Ângelo/RS de 1982 a 1987 em 23ha de propriedade do pai do autor na localidade de Mato Grande, interior do município de São Miguel das Missões, à época distrito de Santo Ângelo;

- Declaração do Sindicato dos Trabalhadores Rurais de São Miguel das Missões/RS de 1988 a 1993 em 23ha de propriedade do pai do autor na localidade de Mato Grande naquele município.

Com o fito de complementar a instrução probatória, foi determinada a reabertura do processo administrativo, a fim de oportunizar a oitiva de testemunhas. A diligência foi cumprida no evento 46.

Percebe-se que as testemunhas foram consonantes em corroborar a tese autoral de exercício de labor rural em regime de economia familiar junto ao genitores na localidade de Mato Grande, interior do município de São Miguel das Missões/RS, tendo se afastado do campo por curto espaço de tempo, retornando em seguida.

Assim, diante do conjunto probatório constante dos autos, RECONHEÇO o exercício de atividade rural e, consequentemente, a qualidade de segurado especial do autor nos períodos de 20/07/1982 a 08/03/1989 e 11/06/1990 a 31/07/1993, devendo o INSS proceder à respectiva averbação e cômputo como tempo de contribuição, exceto para carência.

Da aposentadoria por tempo de contribuição da pessoa portadora de deficiência

A Constituição Federal de 1988, ao dispor sobre a Previdência Social e sua organização, assim estabeleceu em seu art. 201, §1º:

§ 1º É vedada a adoção de requisitos e critérios diferenciados para a concessão de aposentadoria aos beneficiários do regime geral de previdência social, ressalvados os casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física e quando se tratar de segurados portadores de deficiência, nos termos definidos em lei complementar. ((Redação dada pela Emenda Constitucional nº 47, de 2005) (negritei)

Não obstante, apenas com a edição da Lei Complementar nº 142/2013, de 08/05/2013, em vigor desde 09/11/2013, é que a aposentadoria da pessoa com deficiência prevista no RGPS foi regulamentada.

Nos termos da referida Lei Complementar, para o reconhecimento do direito à aposentadoria em comento, considera-se pessoa com deficiência "aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas" (art. 2º).

No que concerne à concessão do benefício de aposentadoria ao segurado com deficiência, assim foi disciplinada a matéria:

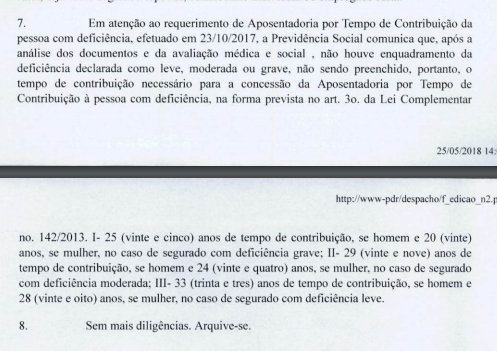

Art. 3.º É assegurada a concessão de aposentadoria pelo RGPS ao segurado com deficiência, observadas as seguintes condições:

I - aos 25 (vinte e cinco) anos de tempo de contribuição, se homem, e 20 (vinte) anos, se mulher, no caso de segurado com deficiência grave;

II - aos 29 (vinte e nove) anos de tempo de contribuição, se homem, e 24 (vinte e quatro) anos, se mulher, no caso de segurado com deficiência moderada;

III - aos 33 (trinta e três) anos de tempo de contribuição, se homem, e 28 (vinte e oito) anos, se mulher, no caso de segurado com deficiência leve; ou

IV - aos 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período.

Parágrafo único. Regulamento do Poder Executivo definirá as deficiências grave, moderada e leve para os fins desta Lei Complementar. (Negritei.)

Ou seja, a referida Lei Complementar estabeleceu, para a concessão de aposentadoria por tempo de contribuição, diferentes tempos a serem cumpridos pelo homem ou pela mulher, a partir do grau de deficiência verificado no caso em concreto, remetendo ao Regulamento a respectiva definição dessas classes de deficiência.

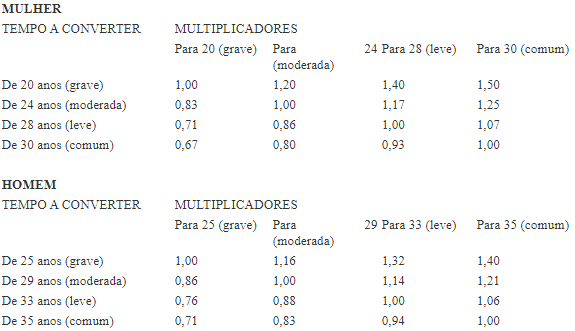

Importante registrar, ainda, que, no art. 7º, a LC nº 142/2013 previu situação em que os parâmetros acima deverão ser proporcionalmente ajustados. Nos casos em que o segurado tornar-se pessoa com deficiência ou tiver seu grau de deficiência alterado após sua filiação ao Regime Geral da Previdência Social, para fins de apuração do tempo de contribuição, devem ser levados em consideração o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado, ainda, no último caso, o grau de deficiência correspondente.

Nesse contexto, o Regulamento da Previdência Social (Decreto nº 3.048/1999), em seus dispositivos inseridos pelo Decreto nº 8.145/2013, estabeleceu os critérios para a aferição da proporcionalidade em questão:

Art. 70-E. Para o segurado que, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau alterado, os parâmetros mencionados nos incisos I, II e III do caput do art. 70-B serão proporcionalmente ajustados e os respectivos períodos serão somados após conversão, conforme as tabelas abaixo, considerando o grau de deficiência preponderante, observado o disposto no art. 70-A:

Saliento que, nos casos em que ocorrer a alternância nos níveis de deficiência verificados (grave, moderado ou leve), é de acordo com o grau de deficiência preponderante - considerado aquele em que o segurado cumpriu maior tempo de contribuição, antes da conversão - que será definido o tempo mínimo necessário para a aposentadoria por tempo de contribuição da pessoa com deficiência e para a conversão (§1º do artigo 70-E do RPS, incluído pelo Decreto n.º 8.145/2013).

Da mesma forma, "quando o segurado contribuiu alternadamente na condição de pessoa sem deficiência e com deficiência, os respectivos períodos poderão ser somados, após aplicação da conversão" (§2º da mesma norma).

Por fim, de acordo com o art. 10 da referida LC nº 142/2013, a redução do tempo de contribuição decorrente de sua aplicação não poderá ser acumulada, no tocante ao mesmo período contributivo, com a redução assegurada aos casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física do trabalhador.

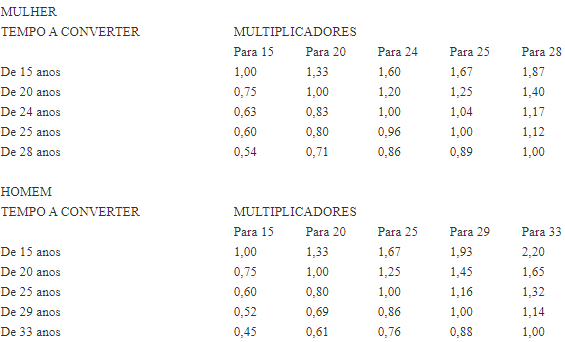

O Decreto nº 3.048/1999, por sua vez, em seu art. 70-F, confirma a impossibilidade da citada acumulação, mas garante a conversão do tempo de contribuição cumprido em condições especiais, inclusive da pessoa com deficiência e para fins da aposentadoria especial em comento, se resultar mais favorável ao segurado, conforme tabela abaixo:

Assim, ainda que vedada a utilização conjunta, relativamente ao mesmo interregno, de ambos os fatores de conversão (atividade especial ou deficiência), assegurada está a aplicação do multiplicador que resultar mais favorável ao segurado.

Caso concreto - deficiência

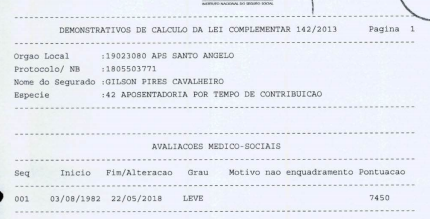

Conforme documentos acostados aos autos, há divergência entre as partes acerca da existência de deficiência do autor, posto que esta foi reconhecida no grau leve, em despacho exarado nos autos do NB nº 42/180.550.377-1, cuja Parecer conclusivo segue cujo tempo não sofre alterações em comparação com o de tempo de contribuição, totalizando 25 anos, 5 meses e 15 dias em ambos (evento 13, RESPOSTA4, p. 13 e 31/32):

(...)

Para melhor esclarecer a situação posta nos autos, foi determinada a realização de perícia médica com médico do trabalho, bem como perícia sócio econômica.

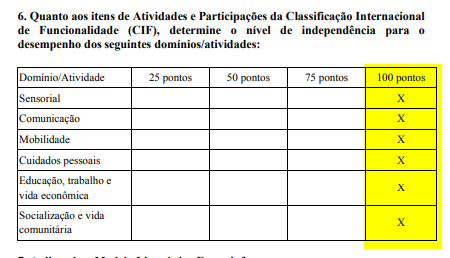

A assistente social apresentou parecer com o seguinte teor (evento 74):

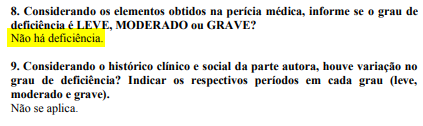

O laudo médico, por sua vez, não diagnosticou quadro de deficiência nos seguintes termos (evento 86):

(...)

(...)

Do acima exposto, diagnosticado não haver deficiência que enquadrasse a autora como deficiente nos termos da legislação relativa ao benefício pleiteado, entendo que a situação fática não se enquadra na definição de pessoa com deficiência, para os efeitos da Lei Complementar n.º 142/2013 e no que toca ao direito ao benefício previdenciário pleiteado - seja qual for a modalidade de jubilação (tempo de contribuição ou idade) -, sendo a improcedência do presente feito, por conseguinte, medida que se impõe.

No que tange aos pedidos decorrentes de hipótese de deferimento - como é o caso do pedido de isenção de Imposto de Renda -, restam prejudicados diante da conclusão acima.

III - DISPOSITIVO

Ante o exposto, REJEITO a prejudicial suscitada e, no mérito, JULGO PARCIALMENTE PROCEDENTE o pedido da parte autora, extinguindo o feito com resolução do mérito nos termos do art. 487, I, do CPC, para os fins de DECLARAR que a parte autora exerceu atividade rural, na qualidade de segurado especial, nos períodos de 20/07/1982 a 08/03/1989 e 11/06/1990 a 31/07/1993, e CONDENAR o INSS à averbação para fins previdenciários, conforme fundamentação.

Condeno as partes ao pagamento de honorários advocatícios, os quais arbitro em 10% do valor do proveito econômico obtido com a demanda e distribuídos na proporção de 7% a ser arcado pelo parte autora e 3% pelo réu, já considerada, nesses percentuais, a parcela de derrota de cada um no feito, com base no art. 85, §§ 2º e 3º, do CPC, atualizado monetariamente até o efetivo pagamento pelo IPCA-E.

Custas finais pela parte autora.

Sentença não sujeita à remessa necessária (art. 496, §3º, I, CPC).

Havendo interposição de recurso, este terá efeito devolutivo e deverá(ão) a(s) parte(s) contrária(s) para apresentação de contrarrazões, nos termos do art. 1010, § 1º, do CPC. Juntada(s) as respectivas contrarrazões e não havendo sido suscitadas as questões referidas no §1º do art. 1009 do CPC, remetam-se os autos ao Tribunal Regional Federal da 4ª Região. Caso suscitada alguma das questões referidas no §1º do art. 1009 do CPC, intime-se o recorrente para manifestar-se, no prazo previsto no §2º do mesmo dispositivo.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Com o trânsito em julgado, intimem-se as partes para que requeiram, no prazo de 15 dias, o que entenderem de direito.

No silêncio, dê-se baixa e arquivem-se os autos.

I - Mérito

Aposentadoria à pessoa com deficiência

A Lei Complementar n.º 142/13, conferindo aplicabilidade imediata ao artigo 201, §1º, da Constituição Federal, regulamentou a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social. O que se percebe é que se trata de verdadeira adaptação do sistema previdenciário às necessidades próprias desse segmento da sociedade. Para a concessão da aposentadoria, além de ostentar a qualidade de segurado e contar com a respectiva carência, devem ser preenchidos os requisitos da LC n.º 142/13, in verbis:

"Art. 2º Para o reconhecimento do direito à aposentadoria de que trata esta Lei Complementar, considera-se pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Art. 3º É assegurada a concessão de aposentadoria pelo RGPS ao segurado com deficiência, observadas as seguintes condições:

I - aos 25 (vinte e cinco) anos de tempo de contribuição, se homem, e 20 (vinte) anos, se mulher, no caso de segurado com deficiência grave;

II - aos 29 (vinte e nove) anos de tempo de contribuição, se homem, e 24 (vinte e quatro) anos, se mulher, no caso de segurado com deficiência moderada;

III - aos 33 (trinta e três) anos de tempo de contribuição, se homem, e 28 (vinte e oito) anos, se mulher, no caso de segurado com deficiência leve; ou

IV - aos 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período.

Parágrafo único. Regulamento do Poder Executivo definirá as deficiências grave, moderada e leve para os fins desta Lei Complementar.

Art. 4º A avaliação da deficiência será médica e funcional, nos termos do Regulamento.

Art. 5º O grau de deficiência será atestado por perícia própria do Instituto Nacional do Seguro Social - INSS, por meio de instrumentos desenvolvidos para esse fim.

Art. 6º A contagem de tempo de contribuição na condição de segurado com deficiência será objeto de comprovação, exclusivamente, na forma desta Lei Complementar.

§ 1º A existência de deficiência anterior à data da vigência desta Lei Complementar deverá ser certificada, inclusive quanto ao seu grau, por ocasião da primeira avaliação, sendo obrigatória a fixação da data provável do início da deficiência.

§ 2º A comprovação de tempo de contribuição na condição de segurado com deficiência em período anterior à entrada em vigor desta Lei Complementar não será admitida por meio de prova exclusivamente testemunhal.

Art. 7º Se o segurado, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau de deficiência alterado, os parâmetros mencionados no art. 3o serão proporcionalmente ajustados, considerando-se o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado o grau de deficiência correspondente, nos termos do regulamento a que se refere o parágrafo único do art. 3º desta Lei Complementar".

Referida lei complementar estabeleceu, ainda, que regulamento do Poder Executivo definiria o que é deficiência grave, moderada e leve (art. 3º, parágrafo único), bem como que a avaliação da deficiência deveria ser médica e funcional (art. 4º).

O Decreto nº 3.048/99, com redação dada pelo Decreto nº 8.145/2013, regulamentou a mencionada lei complementar e estabeleceu que a perícia deveria ser realizada nos termos de ato conjunto do Ministro de Estado Chefe da Secretaria de Direitos Humanos da Presidência da República, dos Ministros de Estado da Previdência Social, da Fazenda, do Planejamento, Orçamento e Gestão e do Advogado-Geral da União (Decreto 3.048/99, art. 70-D).

- Grau de Deficiência (avaliação biopsicossocial)

Para fins de definição do grau de deficiência, a LC nº 142/2013 delegou ao Poder Executivo a respectiva regulamentação. Nesse sentido, foi emitida a Portaria Interministerial AGU/MPS/MF/SEDH/MP nº 1, de 27/01/2014, que instituiu o Índice de Funcionalidade Brasileiro aplicado para fins de Classificação e Concessão da Aposentadoria da Pessoa com deficiência (IF-BrA).

A respectiva avaliação biopsicossocial é feita com base no conceito de funcionalidade disposto na Classificação Internacional de Funcionalidade, Incapacidade e Saúde – CIF, da Organização Mundial de Saúde, e mediante a aplicação do Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria – IFBrA, englobando avaliações com perícia médica e serviço social.

Essa norma infralegal criou uma plataforma de avaliação médica e funcional, com sistema de pontos, para realizar a perícia própria destinada à concessão de aposentadoria às pessoas com deficiência, identificando os graus de deficiência de acordo com a pontuação obtida:

- Deficiência grave - menor ou igual a 5.739 pontos;

- Deficiência moderada - maior ou igual a 5.740 e menor ou igual a 6.354 pontos;

- Deficiência leve - maior ou igual a 6.355 e menor ou igual a 7.584 pontos;

- Insuficiente - maior ou igual a 7.585 pontos.

Em suma, são requisitos para concessão da aposentadoria por tempo de contribuição da pessoa com deficiência:

a) carência de 180 contribuições mensais (art. 25, II, Lei nº 8.213/91);

b) deficiência: impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas;

c) tempo de contribuição por um período de: "25 anos, se homem", e "20 anos, se mulher", no caso de segurado com deficiência grave; "29 anos, se homem", e "24 anos, se mulher", no caso de segurado com deficiência moderada; "33 anos, se homem", e "28 anos, se mulher", no caso de segurado com deficiência leve.

Para o segurado que, após a filiação ao RGPS, se tornar pessoa com deficiência ou tiver seu grau de deficiência alterado, procede-se à conversão do tempo por meio da tabela constante do artigo 70-E do Decreto n.º 3.048/99, de acordo com o grau de deficiência preponderante.

Ainda, quando ocorrer a alternância nos níveis de deficiência verificados (grave, moderado ou leve), é de acordo com o grau de deficiência preponderante - considerado aquele em que o segurado cumpriu maior tempo de contribuição, antes da conversão -, que será definido o tempo mínimo necessário para a aposentadoria por tempo de contribuição da pessoa com deficiência e para a conversão (§1º do art. 70-E do RGPS, incluído pelo Decreto nº 8.145/13).

- Cálculo do valor da Renda Mensal Inicial (RMI)

Registre-se que a Lei Complementar nº 142/2013 previu a não utilização do fator previdenciário no cálculo da aposentadoria da pessoa com deficiência, a menos que tal utilização resulte favorável ao segurado (art. 9º, I).

O valor da aposentadoria por tempo de contribuição da pessoa com deficiência - até a EC nº 103/19 - corresponderá à média aritmética simples dos seus 80% maiores salários de contribuição, na forma do disposto no art. 29 da Lei de Benefícios.

Com o cumprimento dos requisitos à aposentadoria a partir da promulgação da Reforma da Previdência, o valor do benefício corresponderá a 100% da média aritmética de 100% do período contributivo, na forma do disposto no art. 26 da EC nº 103/19 (art. 70-J, I, do Decreto nº 3.048/99).

II - Caso concreto

Trata-se de hipótese em que a parte autora, já na petição inicial, afirmou que é acometida por condição de deficiência qualificada no mínimo como leve, postulando, inclusive, a produção de perícia judicial a fim de demonstrar o acerto de suas alegações.

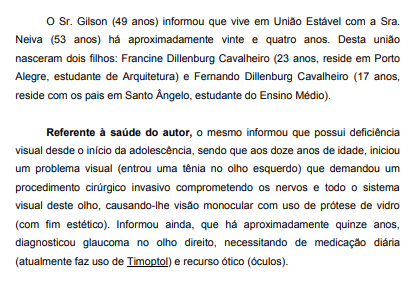

No caso, em que pese o sistema de pontos descrito no tópico acima não tenha sido completamente observado pela pela avaliação médica e funcional, tal situação pode ser relevada, uma vez que a agravante é acometida por visão monocular.

Acerca da enfermidade em pauta, destaco que a A Lei 14.126/2021 passou a classificá-la como deficiência sensorial, do tipo visual:

Art. 1º Fica a visão monocular classificada como deficiência sensorial, do tipo visual, para todos os efeitos legais. (Vide)

Parágrafo único. O previsto no § 2º do art. 2º da Lei nº 13.146, de 6 de julho de 2015 (Estatuto da Pessoa com Deficiência), aplica-se à visão monocular, conforme o disposto no caput deste artigo.

Art. 2º Esta Lei entra em vigor na data de sua publicação.

Da leitura do referido diploma legal, resta claro que (1) a visão monocular é considerada deficiência sensorial (do tipo visual) legal (caput do artigo 1º) e (2) o Poder Executivo deverá criar instrumentos para a avaliação da deficiência.

Por outro lado, aplica-se à pessoa com visão monocular a Lei 13.46/2015, em especial o seguinte artigo:

Art. 41. A pessoa com deficiência segurada do Regime Geral de Previdência Social (RGPS) tem direito à aposentadoria nos termos da Lei Complementar nº 142, de 8 de maio de 2013 .

Tendo a norma supracitada estabelecido que a visão monocular constitui deficiência sensorial para todos os efeitos legais, a jurisprudência pacificou o entendimento de que há enquadramento do segurado como portador de deficiência leve, inclusive para manter a coerência com as demais esferas do direito, uma vez que a visão monocular é considerada deficiência para efeito de reserva de vaga em concurso público, tema sumulado pelo STJ (Súmula n. 377), assim como para concessão de isenção de Imposto de Renda Pessoa Física.

No mesmo sentido, a jurisprudência desta Corte:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO DO DEFICIENTE. LEI COMPLEMENTAR Nº 142/2013. VISÃO MONOCULAR. COMPROVAÇÃO. 1. O direito à aposentadoria por tempo de contribuição ao deficiente, prevista na Lei Complementar nº 142/2013, pressupõe o preenchimento dos seguintes requisitos: (a) condição de deficiente (possuir impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir a participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas) e (b) tempo mínimo de contribuição de acordo com o sexo e o grau de deficiência (grave, moderada ou leve) ou (c) possuir 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período. 2. Caso em que caracterizada a deficiência em grau leve, diante da comprovação de visão monocular, e tempo de serviço/idade suficientes, aplica-se do exposto na Lei Complementar 142/2013, art. 3º, inc. III c/c art. 70-B, inc. III do Decreto 8.145/2013, que alterou o Decreto 3.048/1999. (TRF4, AC 5041837-16.2015.4.04.7100, SEXTA TURMA, Relator ALTAIR ANTONIO GREGÓRIO, juntado aos autos em 15/12/2022) Grifei

PREVIDENCIÁRIO. APOSENTADORIA À PESSOA COM DEFICIÊNCIA. REQUISITOS E CRITÉRIOS DIFERENCIADOS. ARTS. 6º E 201, § 1º, DA CONSTITUIÇÃO. ARTS. 2º E 3º DA LC 142/2003. GRAUS DE DEFICIÊNCIA. INTERPRETAÇÃO SISTEMÁTICA. PORTADOR DE VISÃO MONOCULAR. 1. A Constituição Federal previu, a partir da Emenda Constitucional nº 47, a concessão de aposentadoria aos segurados do Regime Geral da Previdência Social que sejam portadores de deficiência, mediante adoção de requisitos e critérios diferenciados, consoante seu art. 201, § 1º, regulado, no plano infraconstitucional, pela Lei Complementar 142/2003. 2. A jurisprudência, inclusive no âmbito do Superior Tribunal de Justiça (Súmula 377), enquadra o portador de visão monocular como pessoa com deficiência para efeito de reserva de vaga em concurso público. 3. No âmbito previdenciário, é razoável a concessão de aposentadoria, ao portador de visão monocular, de acordo com o critério diferenciado do art. 3º, III, da LC 142/2003. Precedente. (TRF4, AC 5024241-57.2017.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator MÁRCIO ANTÔNIO ROCHA, juntado aos autos em 07/02/2020) Grifei

Saliente-se que não está em discussão se a cegueira monocular é ou não incapacitante - debate oportuno nas hipóteses de concessão de benefício por incapacidade. In casu, controverte-se sobre o direito do autor à aposentadoria mediante o preenchimento de critérios diferenciados para a pessoa com deficiência, prevista na legislação como uma espécie de compensação por meio da redução do tempo de contribuição ou da idade, em razão do maior esforço despendido pelo deficiente para realizar as atividades profissionais na comparação com aqueles que não apresentam limitações.

Assim, o segurado com visão monocular poderá ter direito ao benefício de aposentadoria da pessoa com deficiência, no caso de preencher os demais requisitos legais.

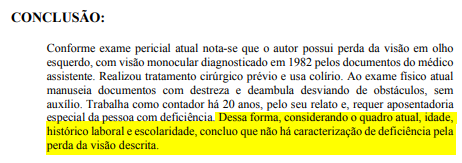

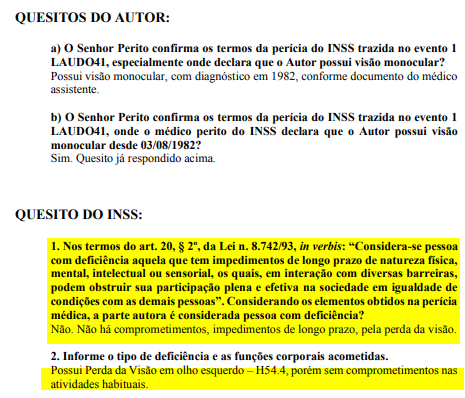

In casu, tanto a perícia médica quanto a funcional constataram que o apelante é portador de visão monocular (; ). Os laudos trazidos pela parte autora atestam no mesmo sentido (; ).

Sendo assim, faz jus ao enquadramento como pessoa com deficiência em grau leve e, consequentemente, tem direito a receber a aposentadoria por tempo de contribuição da pessoa com deficiência quando completados 33 anos de tempo de contribuição.

III - Direito à aposentadoria no caso concreto

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO DA PESSOA COM DEFICIÊNCIA

| Data de Nascimento | 20/07/1970 |

|---|---|

| Sexo | Masculino |

| DER | 30/10/2017 |

DEFICIÊNCIA PREPONDERANTE

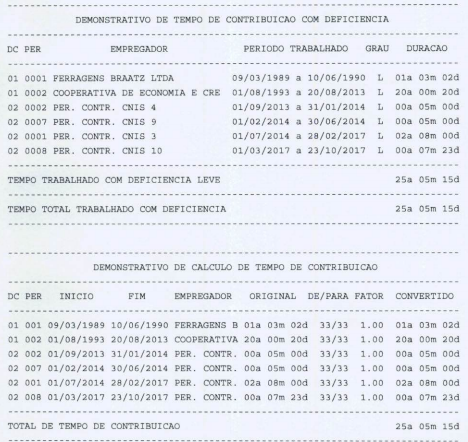

| Início | Fim | Grau | Duração |

| 20/07/1982 | Até a presente data | Leve | 42 anos, 2 meses e 25 dias |

| Tempo de deficiência total: 42 anos, 2 meses e 25 dias | |||

| Deficiência preponderante: Leve (42 anos, 2 meses e 25 dias) | |||

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO (CONVERTIDO PARA A DEFICIÊNCIA PREPONDERANTE)

| Nº | Nome / Anotações | Início | Fim | Deficiência | Multiplicador deficiência | Multiplicador especial | Multiplicador aplicado | Tempo | Carência |

| 1 | - | 09/03/1989 | 10/06/1990 | Leve | 1.00 | Período comum | 1.00 | 1 ano, 3 meses e 2 dias | 16 |

| 2 | - | 01/08/1993 | 20/08/2013 | Leve | 1.00 | Período comum | 1.00 | 20 anos, 0 meses e 20 dias | 241 |

| 3 | - | 21/08/2013 | 13/11/2019 | Leve | 1.00 | Período comum | 1.00 | 6 anos, 3 meses e 10 dias Período parcialmente posterior à DER | 75 |

| 4 | - | 14/11/2019 | 30/09/2020 | Leve | 1.00 | Período comum | 1.00 | 0 anos, 10 meses e 0 dias Ajustada concomitância Período posterior à DER | 10 |

| 5 | Rural (Rural - segurado especial) | 20/07/1982 | 09/03/1989 | Leve | 1.00 | Período comum | 1.00 | 6 anos, 7 meses e 19 dias Ajustada concomitância | 0 |

| 6 | Rural (Rural - segurado especial) | 11/06/1990 | 31/07/1993 | Leve | 1.00 | Período comum | 1.00 | 1 ano, 4 meses e 20 dias (Rural segurado especial posterior a 31/10/1991 não indenizado) | 0 |

| Marco Temporal | Tempo de contribuição | Carência | Idade |

| Até a DER (30/10/2017) | 33 anos, 6 meses e 11 dias | 307 | 47 anos, 3 meses e 10 dias |

ANÁLISE DO DIREITO

Em 30/10/2017 (DER), o segurado tem direito à aposentadoria por tempo de contribuição da pessoa com deficiência conforme art 3º da Lei Complementar 142/2013, porque cumpre o tempo mínimo de 33 anos de contribuição exigido pelo inciso III para a deficiência preponderante leve (tem 33 anos, 6 meses e 11 dias) e a carência de 180 contribuições exigida pelo art. 25, inc. II, da Lei 8.213/91 (tem 307 carências).

IV - Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, é determinado ao INSS (obrigação de fazer) que implante à parte autora, via CEAB (Central Especializada de Análise de Benefício), o benefício abaixo descrito, no prazo máximo de 20 (vinte) dias para cumprimento:

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência |

| DIB | 23/10/2017 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

V - Consectários da Condenação

Os consectários legais incidentes sobre os valores devidos são os seguintes, ressalvada a aplicabilidade, na fase de cumprimento de sentença, de eventuais disposições legais posteriores que vierem a alterar os critérios atualmente vigentes.

Correção Monetária

A correção monetária incide a contar do vencimento de cada prestação, aplicando-se o INPC a partir de setembro de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

Os juros de mora se aplicam desde a citação, nos termos Súmula nº 204/STJ, ressalvados os casos específicos em que incidam as teses fixadas no Tema 995/STJ em razão de reafirmação da DER. Os índices são os seguintes:

a) até 29.06.2009, 1% (um por cento) ao mês;

b) a partir de 30.06.2009, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

SELIC

A partir de 09.12.2021, nos termos do art. 3º da Emenda Constitucional nº 113/2021, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

VI - Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Em razão do provimento ao apelo da parte autora, a sucumbência é do INSS, fixando-se os honorários advocatícios no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil, considerando as parcelas vencidas até a data deste acórdão, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Outrossim, nesta situação, não cabe majoração, em grau recursal, da verba honorária fixada na origem, pois ela está sendo substituída pelos honorários advocatícios fixados neste julgamento, em que se modificou a distribuição da sucumbência, atribuindo seus ônus ao INSS, bem como se majorou a base de cálculo da verba honorária ao prover o recurso da parte autora. Nesse sentido:

PREVIDENCIÁRIO E PROCESSUAL. EMBARGOS DE DECLARAÇÃO. OMISSÃO. HONORÁRIOS SUCUMBENCIAIS. MAJORAÇÃO. 1. Incabível a majoração dos honorários advocatícios em grau recursal, pois invertidos os ônus sucumbenciais, os quais passaram a ser integralmente suportados pelo INSS, que teve o seu recurso julgado prejudicado ante o provimento do apelo do autor. Sanada a omissão sem, contudo, alterar o julgado. (TRF4, AC 5017221-14.2019.4.04.7107, 5ª Turma, Rel. Des. Federal Gisele Lemke, 13/04/2021)

PREVIDENCIÁRIO. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. (...) REDISTRIBUIÇÃO DOS ÔNUS SUCUMBENCIAIS. (...) 10. Reformada parcialmente a sentença, não há que se falar em majoração de honorários, redistribuindo-se os ônus da sucumbência em 70% para o INSS e 30% para a parte, com exigibilidade suspensa em razão da gratuidade de justiça. (...) (TRF4, AC 5019296-12.2021.4.04.9999, 10ª T., Rel. Des. Federal Cláudia Cristina Cristofani, 24/05/2023)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. INVERSÃO/MAJORAÇÃO DA SUCUMBÊNCIA. HONORÁRIOS ADVOCATÍCIOS. EMBARGOS REJEITADOS. (...) 2. Embargos declaratórios rejeitados, pois, havendo mudança da lide, correta a fixação dos honorários pelo acórdão, em conformidade com as variáveis previstas nos incisos I a IV do § 2º e § 3º do artigo 85 do CPC/2015, não cabendo a majoração dos honorários de que trata o § 11 do artigo 85 do CPC/2015, pois tal acréscimo só é permitido sobre verba anteriormente fixada, consoante definiu o STJ (AgInt no AResp nº 829.107). (TRF4, AC 5004993-32.2018.4.04.7110, 6ª T., Rel. Des. Federal Altair Antonio Gregório, 10/08/2023)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. (...) MODIFICAÇÃO DO ÔNUS SUCUMBENCIAL. MAJORAÇÃO DOS HONORÁRIOS ADVOCATÍCIOS. (...) 4. Incabível a majoração da verba honorária prevista no parágrafo 11 do art. 85 do CPC/2015, uma vez que tendo sido alterado o provimento da ação, com a redistribuição da sucumbência nesta instância, não subsiste a condenação originalmente fixada pela sentença, que constitui um dos requisitos estabelecidos pela Segunda Seção do STJ no julgamento do AgInt nos EREsp 1.539.725 - DF (DJe: 19.10.2017). (...) (TRF4, AC 5043797-36.2017.4.04.7100, 6 T., Rel. Des. Federal João Batista Pinto Silveira, 20/11/2020)

VII - Conclusões

1. Reconhecido que o apelante é portador de visão monocular, faz jus à aposentadoria por tempo de contribuição da pessoa com deficiência, à época da DER, possuía 33 anos de contribuição.

2. Determinada a implantação do benefício, no prazo de 20 dias.

VIII - Dispositivo

Ante o exposto, voto por dar provimento ao apelo, nos termos da fundamentação, determinando a imediata implantação do benefício, no prazo de 20 dias.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004621270v29 e do código CRC c27f28fd.Informações adicionais da assinatura:

Signatário (a): ANA RAQUEL PINTO DE LIMA

Data e Hora: 24/10/2024, às 17:39:21

Conferência de autenticidade emitida em 12/12/2024 19:52:37.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5006350-62.2018.4.04.7105/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA À PESSOA COM DEFICIÊNCIA. LEI COMPLEMENTAR 142/2013. PROVA PERICIAL. visão monocular. honorários advocatícios. determinada a implantação do benefício.

1. A Lei Complementar n.º 142/13, conferindo aplicabilidade imediata ao art. 201, §1º, da CF/88, regulamentou a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social. Para a concessão da aposentadoria, além de ostentar a qualidade de segurado e contar com a respectiva carência, deve restar comprovada a deficiência da parte requerente, observando-se os incisos do artigo 3º da LC 142/2013.

2. Para fins de definição do grau de deficiência, a LC nº 142/2013 delegou ao Poder Executivo a respectiva regulamentação. Nesse sentido, foi emitida a Portaria Interministerial AGU/MPS/MF/SEDH/MP nº 1, de 27/01/2014, que instituiu o Índice de Funcionalidade Brasileiro aplicado para fins de Classificação e Concessão da Aposentadoria da Pessoa com deficiência (IF-BrA).

3. Uma vez que caracterizada a deficiência em grau leve, diante da comprovação de visão monocular, e tempo de serviço/idade suficientes, aplica-se do exposto na Lei Complementar 142/2013, art. 3º, inc. III c/c art. 70-B, inc. III do Decreto 8.145/2013, que alterou o Decreto 3.048/1999.

4. Em 30/10/2017 (DER), o segurado tem direito à aposentadoria por tempo de contribuição da pessoa com deficiência conforme art 3º da Lei Complementar 142/2013, porque cumpre o tempo mínimo de 33 anos de contribuição exigido pelo inciso III para a deficiência preponderante leve (tem 33 anos, 6 meses e 11 dias) e a carência de 180 contribuições exigida pelo art. 25, inc. II, da Lei 8.213/91 (tem 307 carências).

5. Em razão do provimento ao apelo da parte autora, a sucumbência preponderante é do INSS, fixando-se os honorários advocatícios no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil, considerando as parcelas vencidas até a data deste acórdão, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região.

6. Determinada a implantação do benefício, no prazo máximo de 20 dias.

7. Apelo da parte autora provido.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao apelo, nos termos da fundamentação, determinando a imediata implantação do benefício, no prazo de 20 dias, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 23 de outubro de 2024.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004621271v6 e do código CRC db77e3c9.Informações adicionais da assinatura:

Signatário (a): ANA RAQUEL PINTO DE LIMA

Data e Hora: 24/10/2024, às 17:39:20

Conferência de autenticidade emitida em 12/12/2024 19:52:37.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 16/10/2024 A 23/10/2024

Apelação Cível Nº 5006350-62.2018.4.04.7105/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): MAURICIO GOTARDO GERUM

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 16/10/2024, às 00:00, a 23/10/2024, às 16:00, na sequência 1, disponibilizada no DE de 07/10/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO APELO, NOS TERMOS DA FUNDAMENTAÇÃO, DETERMINANDO A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO, NO PRAZO DE 20 DIAS.

RELATORA DO ACÓRDÃO: Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante: Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 19:52:37.

Identificações de pessoas físicas foram ocultadas