Apelação Cível Nº 5001274-16.2021.4.04.7117/RS

RELATOR: Desembargador Federal ALTAIR ANTONIO GREGORIO

RELATÓRIO

M. E. P. J. propôs ação ordinária contra o Instituto Nacional de Seguro Social - INSS, em 27/04/2021 (), postulando a concessão do benefício previdenciário de aposentadoria por tempo de contribuição, a contar da data de entrada do requerimento administrativo, formulado em 04/12/2019 (), mediante o reconhecimento do desempenho de atividades em condições especiais nos períodos compreendidos de 01/08/1987 a 21/01/1995, 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019.

Em 02/09/2022, sobreveio sentença () que julgou o pedido formulado na inicial, nos seguintes termos:

Ante o exposto, JULGO IMPROCEDENTE o pedido formulado pela parte autora, extinguindo o processo com resolução de mérito, nos termos do art. 487, inciso I, do Código de Processo Civil.

Sucumbente, condeno a parte autora ao pagamento dos honorários advocatícios do procurador do INSS, que fixo em 10% (dez por cento) sobre o valor atribuído à causa, nos termos do art. 85, §2º, do CPC, atualizáveis desde a data do ajuizamento da ação pelo IPCA-e até o efetivo pagamento.

A execução da condenação, porém, resta suspensa em razão do benefício da assistência judiciária gratuita deferido (ex vi art. 98, §3º, do CPC).

Custas ex lege.

Inconformada, a parte autora interpôs recurso de apelação () postulando, em síntese, o reconhecimento da especialidade das atividades exercidas nos períodos de 01/08/1987 a 21/01/1995, 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019. Outrossim, requereu a reafirmação da DER para fins de concessão do benefício de aposentadoria por tempo de contribuição e a condenação da Autarquia ao pagamento dos ônus sucumbenciais.

Com contrarrazões ao recurso (), vieram os autos a este Tribunal para julgamento.

VOTO

Legislação aplicável

Nos termos do artigo 1.046 do Código de Processo Civil (CPC), em vigor desde 18 de março de 2016, com a redação que lhe deu a Lei 13.105, de 16 de março de 2015, suas disposições aplicar-se-ão, desde logo, aos processos pendentes, ficando revogada a Lei 5.869, de 11 de janeiro de 1973.

Com as ressalvas feitas nas disposições seguintes a este artigo 1.046 do CPC, compreende-se que não terá aplicação a nova legislação para retroativamente atingir atos processuais já praticados nos processos em curso e as situações jurídicas consolidadas sob a vigência da norma revogada, conforme expressamente estabelece seu artigo 14.

Recebimento do recurso

Importa referir que a apelação deve ser recebida, por ser própria, regular e tempestiva.

Delimitação da demanda

Considerando que não há remessa oficial e não havendo interposição de recurso voluntário pelo INSS quanto ao ponto, no caso em apreço, a controvérsia fica limitada:

a) ao reconhecimento da especialidade das atividades exercidas nos períodos de 01/08/1987 a 21/01/1995, 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019,

b) à reafirmação da DER e

c) aos ônus sucumbenciais.

Estando presentes os requisitos de admissibilidade do processo e não havendo vícios a serem saneados, passo ao exame do mérito da causa.

Atividades exercidas em condições especiais

O reconhecimento da especialidade obedece à disciplina legal vigente à época em que a atividade foi exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a vigência de certa legislação, o segurado adquire o direito à contagem na forma estabelecida, bem como à comprovação das condições de trabalho como então exigido, não se aplicando retroativamente lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Feitas estas observações e tendo em vista a sucessão de leis que trataram a matéria diversamente, é necessário definir qual deve ser aplicada ao caso concreto, ou seja, qual se encontrava em vigor no momento em que a atividade foi prestada pelo segurado, levando em consideração a seguinte evolução legislativa do tema:

Até 28 de abril de 1995, quando esteve vigente a Lei 3.807/1960 (LOPS) e suas alterações e, posteriormente, a Lei 8.213/1991 (LBPS), em sua redação original (artigos 57 e 58), era possível o reconhecimento da especialidade do trabalho mediante a comprovação do exercício de atividade prevista como especial nos decretos regulamentadores e/ou na legislação especial ou, ainda, quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído e calor (STJ, AgRg no REsp 941885/SP, Quinta Turma, Relator Ministro Jorge Mussi, DJe 4/8/2008; e STJ, REsp 639066/RJ, Quinta Turma, Relator Ministro Arnaldo Esteves Lima, DJ 7/11/2005), quando então se fazia indispensável a mensuração de seus níveis por meio de perícia técnica, documentada nos autos ou informada em formulário emitido pela empresa, a fim de verificar a nocividade dos agentes envolvidos;

A partir de 29 de abril de 1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção das atividades a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, data imediatamente anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que a revogou expressamente - de modo que, para o intervalo compreendido entre 29/4/1995 (ou 14/10/1996) e 5/3/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no artigo 57 da LBPS, torna-se necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído e calor, em relação aos quais é imprescindível a realização de perícia técnica, conforme visto acima;

A partir de 6 de março de 1997, data da entrada em vigor do Decreto 2.172/1997, que regulamentou as disposições introduzidas no artigo 58 da LBPS pela Medida Provisória 1.523/1996 (convertida na Lei 9.528/1997), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica.

A respeito da possibilidade de conversão do tempo especial em comum, o Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo nº 1.151.363, do qual foi Relator o Ministro Jorge Mussi, decidiu que "permanece a possibilidade de conversão do tempo de serviço exercido em atividades especiais para comum após 1998", pois a partir da última reedição da MP 1.663, parcialmente convertida na Lei 9.711/1998, a norma tornou-se definitiva sem a parte do texto que revogava o §5º do artigo 57 da Lei 8.213/1991.

Assim, considerando que o artigo 57, §5º, da Lei 8.213/1991 não foi revogado, nem expressa, nem tacitamente, pela Lei 9.711/1998 e que, por disposição constitucional (artigo 15 da EC 20 de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o artigo 201, §1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/05/1998.

Observo, ainda, quanto ao enquadramento das categorias profissionais, que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/4/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 5/3/1997, e os Decretos 2.172/1997 (Anexo IV) e 3.048/1999 a partir de 6/3/1997, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre é possível, também, a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/6/2003).

Caso concreto

A sentença analisou os períodos controvertidos de atividade exercida em condições especiais nos seguintes termos:

Postula o autor o reconhecimento da atividade especial nos períodos entre 01/08/1987 a 21/01/1995 e 02/12/1996 a 24/01/1998, nos quais laborou como empregado junto à empresa Panificação Puerari LTDA., e no intervalo entre 01/04/2003 a 13/11/2019, no qual foi sócio-proprietário da empresa citada.

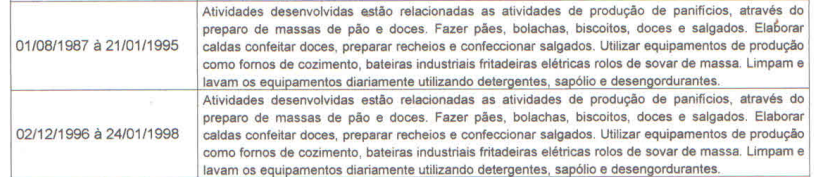

De acordo com os PPP's (, pp. 62/63 e pp. 66/67), o autor trabalhou no setor Panificação, exercendo as funções de Auxiliar Geral (Padeiro), Auxiliar Serviços Gerais (Padeiro) e Padeiro, respectivamente, em cada um dos intervalos.

Para comprovar o desempenho das atividades como padeiro, na condição de contribuinte individual (01/04/2003 a 13/11/2019), o demandante juntou aos autos: (a) Relação dos trabalhadores constantes do Sefip (2005); (b) Resumo das informações à Previdência Social (2005); (c) Contrato social da empresa, firmado em 21/10/1968; (d) Alterações do contrato social, realizadas em 30/05/1969, 19/05/1970, 10/07/1972, 03/08/1973, 05/06/1974, 25/03/1997, 08/05/2012; (e) Alteração do contrato social realizada em 25/03/1997, quando o autor foi admitido na sociedade; (f) Alteração do contrato social realizada em 12/08/2020, quando o autor retirou-se da sociedade; (g) Livro de registros de empregados.

Ainda, foi realizada audiência (evento 38), cujos depoimentos podem ser sintetizados conforme termos abaixo.

Autor: Disse que exercia a função de padeiro, em empresa familiar. Que entrou na sociedade após o falecimento do pai. Que continuou a trabalhar na padaria. Que a parte administrativa é feita pelo irmão. Que trabalha com o forno. Que trabalha todos os dias. Que o trabalho não mudou depois que entrou na sociedade.

1ª testemunha (Ivan Portela Voievoda): Disse que conhece o autor há 17 anos. Que trabalha na padaria do autor desde 2004. Que o autor já era padeiro quando o depoente começou a trabalhar no local, e também desenvolvia todas as atividades. Que o trabalho do autor sempre foi interno, na produção. Que o autor saiu da empresa em 2019.

2 ª testemunha (João Luis Orso): Disse que trabalhou na padaria da família do autor desde 1976, em diversos períodos. Que em 1998 afastou-se permanentemente da empresa. Que o autor sempre trabalhou na padaria.

3 ª testemunha (Dolcimar Mezalira): Disse que conhece o autor desde 1982, quando começou a trabalhar na padaria, com o pai do autor. Que trabalhou na padaria até 1992. Que o autor trabalhava na padaria. Que a parte administrativa era feita pelo pai e pelo irmão do autor.

Pois bem.

Compulsando os elementos constantes nos autos, entendo que a prova produzida se mostrou suficiente para comprovar que o autor desempenhou efetivamente a função de padeiro também no intervalo entre 01/04/2003 a 13/11/2019. Com efeito, nota-se que foi admitido na sociedade da empresa "Panificação Puerari Ltda." em 25/03/1997, após o falecimento de Angelo Puerari ().

Sendo assim, os PPP's juntados aos autos informam que o autor exerceu as seguintes atividades:

Primeiramente, observo que a função de padeiro não está relacionada nos Decretos 53.831/64 e 83.080/79 como passível de conversão apenas pela categoria profissional. Deve, pois, haver comprovação da efetiva exposição aos agentes nocivos.

Quanto ponto, o PPP refere exposição a ruído, calor e álcalis cáusticos. O LTCAT (, pp. 8/21) se refere apenas aos períodos entre 01/08/1987 a 21/01/1995, 02/12/1996 a 24/01/1998 e 01/04/1998 a 31/03/2003 (o qual não foi requerido), e corrobora as informações prestadas pelos formulários.

Nota-se que os documentos apresentados pelo autor não indicam o nível de ruído a que estaria exposto, o que impossibilita o reconhecimento da especialidade.

Sobre o contato com álcalis cáusticos, embora possa apresentar nocividade, o Tribunal Superior do Trabalho (TST) consolidou jurisprudência no sentido de que isso não ocorre no manuseio de produtos de limpeza, que não se enquadra nas disposições da NR-15:

RECURSO DE REVISTA. 1. ADICIONAL DE INSALUBRIDADE. CONTATO COM PRODUTOS DE LIMPEZA E PERFUMARIA. SUBSTÂNCIA ÁLCALIS CÁUSTICOS. A jurisprudência deste colendo Tribunal Superior do Trabalho tem se firmado no sentido de que o manuseio de produtos de limpeza não enseja a percepção de adicional deinsalubridade. Isso porque o contato com álcalis cáusticos que ocasionainsalubridade é aquele em grandes concentrações (conforme previsto na NR 15 da Portaria 3.214 do ministério do Trabalho -"fabricação e manuseio de álcalis cáusticos"). Produtos comuns de limpeza possuem baixa concentração da substância álcalis cáusticos, de forma que o seu manuseio não enseja a percepção do vindicado adicional deinsalubridade.Recurso de revista conhecido e provido. (...)

(RR 943-74.2011.5.04.0008, TST, 5ª Turma, Relator Guilherme Augusto Caputo Bastos, Data de Julgamento 22/05/2013, Data de Publicação DEJT 31/05/2013)

Com efeito, quanto aos agentes químicos provenientes dos produtos utilizados na limpeza do ambiente, além do aspecto intermitente da exposição, os produtos de limpeza utilizados possuem, em sua composição, agentes químicos em pequena concentração, diluídos em quantidades seguras, tanto que são produtos de utilização doméstica e ampla comercialização, não expondo o trabalhador a condições prejudiciais a sua saúde. Assim, tenho que, no caso, inexiste qualquer aspecto nocivo na composição de tais substâncias. Nesse sentido:

Nesse sentido também já decidiu o Tribunal Regional Federal da 4ª Região:

PREVIDENCIÁRIO. TEMPO ESPECIAL. AGENTES QUÍMICOS. PRODUTOS DE LIMPEZA. IMPOSSIBILIDADE.

1. Os produtos de limpeza citados possuem, em sua composição, agentes químicos em pequena concentração, tanto que são todos produtos de utilização doméstica, não expondo a trabalhadora a condições prejudiciais à sua saúde.

2. O julgador não está adstrito às conclusões da perícia oficial, podendo, em face dos dados coletados pela prova técnica, aliados aos demais elementos constantes dos autos, solucionar a lide em sentido inverso ao proposto pelo expert.

3. Remessa oficial provida para afastar o reconhecimento da especialidade no período de trabalho como servente de limpeza.

4. Confirma-se o enquadramento de período laborado em Frigorífico, atividade realizada em matadouro, pela exposição a agentes biológicos, umidade e frio.

(TRF4 5007133-13.2011.404.7101, Sexta Turma, Relator p/ Acórdão Paulo Paim da Silva, juntado aos autos em 07/02/2014)

No que concerne ao agente físico calor, o Decreto n. 53.831/64 considera como nociva à saúde a atividade exercida em ambientes com temperatura superior a 28ºC (código 1.1.1). O Decreto nº 2.172/97 manteve a previsão como especial para as atividades desenvolvidas sob temperaturas anormais (item 2.0.4 do Anexo IV), remetendo à NR-15, da Portaria nº 3.214/78 a fixação dos limites de tolerância. Esta, por sua vez, em seu Anexo III, Quadro 1º, estabelece quais os limites de tolerância do IBUTG em razão da natureza de atividade desenvolvida (leve, moderada ou pesada) e do tempo de descanso no local de trabalho. Assim, o limite é de 30 IBUTG para o trabalho contínuo em atividade leve, 26,7 IBUTG em atividade moderada e 25 IBUTG em atividade pesada.

No caso dos autos, todavia, não há indicação no formulário, tampouco no laudo técnico da empresa, da temperatura encontrada ou da natureza da atividade desenvolvida, o que inviabiliza o reconhecimento da especialidade.

Desse modo, não demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, indefiro o reconhecimento da especialidade nos períodos requeridos.

No caso dos autos, a fundamentação adotada pelo sentenciante quanto aos períodos de 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019 se coaduna com o entendimento desta Relatoria, devendo a decisão do julgador monocrático ser mantida nos seus próprios termos.

Relativamente ao interregno de 01/08/1987 a 21/01/1995, entretanto, entendo que melhor solução se aplica ao caso, tendo em vista a possibilidade do enquadramento da atividade de padeiro por equiparação à categoria profissional de forneiro. Nesse sentido:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. TEMPO ESPECIAL. PADEIRO. ENQUADRAMENTO POR CATEGORIA PROFISSIONAL. AGENTES NOCIVOS. RECONHECIMENTO. CONSECTÁRIOS LEGAIS. CORREÇÃO MONETÁRIA. JUROS DE MORA. 1. Cabível o enquadramento da atividade de padeiro por equiparação à categoria profissional de forneiro, tendo em vista que o exercício de tal atividade profissional exige a dedicação do trabalhador a longo período de exposição ao calor excessivo. 2. (...). 5. A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente. (TRF4, AC 5003300-14.2021.4.04.7108, Sexta Turma, Relator Altair Antonio Gregório, juntado aos autos em 20/07/2023).

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. PADEIRO E AUXILIAR DE PADEIRO. ENQUADRAMENTO EM CATEGORIA PROFISSIONAL POR EQUIPARAÇÃO. É devido o enquadramento por categoria profissional da atividade de auxiliar de padeiro e de padeiro até 28/04/1995, por equiparação com a categoria profissional de forneiro, com base no item 2.5.2 do Anexo II do Decreto n° 83.080/79. (TRF4, AC 5000790-57.2023.4.04.7108, Quinta Turma, Relator Osni Cardoso Filho, juntado aos autos em 03/03/2024).

Feitas estas observações, concluo que deve ser mantida a sentença quanto aos períodos de 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019, bem como deve ser parcialmente provido o recurso da parte autora para reconhecer a especialidade das atividades exercidas no interregno de 01/08/1987 a 21/01/1995 (enquadramento).

Aposentadoria por tempo de contribuição

Até 16 de dezembro de 1998, quando do advento da EC 20/1998, a aposentadoria por tempo de serviço disciplinada pelos artigos 52 e 53 da Lei 8.213/1991, pressupunha o preenchimento, pelo segurado, do prazo de carência (previsto no artigo 142 da referida Lei para os inscritos até 24 de julho de 1991 e previsto no artigo 25, inciso II, da referida Lei, para os inscritos posteriormente à referida data) e a comprovação de 25 anos de tempo de serviço para a mulher e de 30 anos para o homem, a fim de ser garantido o direito à aposentadoria proporcional no valor de 70% do salário-de-benefício, acrescido de 6% por ano adicional de tempo de serviço, até o limite de 100% (aposentadoria integral), o que se dá aos 30 anos de serviço para as mulheres e aos 35 para os homens.

Com as alterações introduzidas pela EC 20/1998, o benefício passou denominar-se aposentadoria por tempo de contribuição, disciplinado pelo artigo 201, §7º, inciso I, da Constituição Federal. A nova regra, entretanto, muito embora tenha extinto a aposentadoria proporcional, manteve os mesmos requisitos anteriormente exigidos à aposentadoria integral, quais sejam, o cumprimento do prazo de carência, naquelas mesmas condições, e a comprovação do tempo de contribuição de 30 anos para mulher e de 35 anos para homem.

Em caráter excepcional, possibilitou-se que o segurado já filiado ao regime geral de previdência social até a data de publicação da Emenda, ainda se aposente proporcionalmente quando, I) contando com 53 anos de idade, se homem, e com 48 anos de idade se mulher - e atendido ao requisito da carência - II) atingir tempo de contribuição igual, no mínimo, à soma de: a) 30 anos, se homem, e de 25 anos, se mulher; e b) e um período adicional de contribuição (pedágio) equivalente a quarenta por cento do tempo que, na data da publicação da Emenda, faltaria para atingir o mínimo de tempo para a aposentadoria proporcional (artigo 9º, §1º, da EC 20/1998). O valor da aposentadoria proporcional será equivalente a 70% do salário-de-benefício, acrescido de 5% por ano de contribuição que supere a soma a que se referem os itens "a" e "b" supra, até o limite de 100%.

De qualquer modo, o disposto no artigo 56 do Decreto 3.048/1999 (§3º e 4º) expressamente ressalvou, independentemente da data do requerimento do benefício, o direito à aposentadoria pelas condições legalmente previstas à época do cumprimento de todos os requisitos, assegurando sua concessão pela forma mais benéfica, desde a entrada do requerimento.

Forma de cálculo da renda mensal inicial (RMI)

A renda mensal inicial do benefício será calculada de acordo com as regras da legislação infraconstitucional vigente na data em que o segurado completar todos os requisitos do benefício.

Assim, o segurado que completar os requisitos necessários à aposentadoria antes de 29/11/1999 (início da vigência da Lei 9.876/1999), terá direito a uma RMI calculada com base na média dos 36 últimos salários-de-contribuição apurados em período não superior a 48 meses (redação original do artigo 29 da Lei 8.213/1991), não se cogitando da aplicação do "fator previdenciário", conforme expressamente garantido pelo artigo 6º da respectiva lei.

Completando o segurado os requisitos da aposentadoria já na vigência da Lei 9.876/1999 (em vigor desde 29/11/1999), o período básico do cálculo (PBC) estender-se-á por todo o período contributivo, extraindo-se a média aritmética dos 80% maiores salários-de-contribuição, a qual será multiplicada pelo "fator previdenciário" (Lei 8.213/1991, artigo 29, inciso I e parágrafo 7º), respeitado o disposto no artigo 3º da Lei 9.876/1999.

Aposentadoria por tempo de contribuição pela regra dos pontos

A aposentadoria por pontos é uma modalidade de aposentadoria que possui uma regra de pontuação formada pela soma da idade com o tempo de contribuição, e na qual não se aplica o fator previdenciário, conforme estabelecido no artigo 29-C da Lei 8.213/1991, incluído pela Lei 13.183/2015, nos seguintes termos:

Artigo 29-C. O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do fator previdenciário no cálculo de sua aposentadoria, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for:

I - igual ou superior a noventa e cinco pontos, se homem, observando o tempo mínimo de contribuição de trinta e cinco anos; ou

II - igual ou superior a oitenta e cinco pontos, se mulher, observado o tempo mínimo de contribuição de trinta anos.

§ 1º Para os fins do disposto no caput, serão somadas as frações em meses completos de tempo de contribuição e idade.

§ 2º As somas de idade e de tempo de contribuição previstas no caput serão majoradas em um ponto em:

I) 31 de dezembro de 2018; II) 31 de dezembro de 2020; II) 31 de dezembro de 2022; IV) 31 de dezembro de 2024 e V) 31 de dezembro de 2026.

§ 3º Para efeito de aplicação do disposto no caput e no § 2º, o tempo mínimo de contribuição do professor e da professora que comprovarem exclusivamente tempo de efetivo exercício de magistério na educação infantil e no ensino fundamental e médio será de, respectivamente, trinta e vinte e cinco anos, e serão acrescidos cinco pontos à soma da idade com o tempo de contribuição.

§ 4º Ao segurado que alcançar o requisito necessário ao exercício da opção de que trata o caput e deixar de requerer aposentadoria será assegurado o direito à opção com a aplicação da pontuação exigida na data do cumprimento do requisito nos termos deste artigo.

§ 5º Vetado

Vale destacar, outrossim, que para optar pela implantação da aposentadoria por tempo de contribuição, na modalidade por pontos, o segurado precisa preencher todos os requisitos obrigatórios simultaneamente.

Conversão do tempo de serviço especial em tempo comum

Acerca da conversão do tempo especial em comum, a Terceira Seção do Superior Tribunal de Justiça, no julgamento do recurso especial repetitivo 1151363, em 23/3/2011, do qual foi Relator o Ministro Jorge Mussi, pacificou o entendimento de que é possível a conversão mesmo após 28/5/1998, nos seguintes termos:

PREVIDENCIÁRIO. RECONHECIMENTO DE ATIVIDADE ESPECIAL APÓS 1998. MP N. 1.663-14, CONVERTIDA NA LEI N. 9.711/1998 SEM REVOGAÇÃO DA REGRA DE CONVERSÃO. 1. Permanece a possibilidade de conversão do tempo de serviço exercido em atividades especiais para comum após 1998, pois a partir da última reedição da MP n. 1.663, parcialmente convertida na Lei 9.711/1998, a norma tornou-se definitiva sem a parte do texto que revogava o referido § 5º do art. 57 da Lei 8.213/91. 2. Precedentes do STF e STJ.

Assim, considerando que o parágrafo 5º do artigo 57 da Lei 8.213/1991 não foi revogado nem expressa, nem tacitamente pela Lei 9.711/1998 e que, por disposição constitucional (artigo 15 da Emenda Constitucional 20, de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o artigo 201, § 1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/5/1998.

O fator de conversão do tempo especial em comum a ser utilizado é o previsto na legislação aplicada na data concessão do benefício, e não o contido na legislação vigente quando o serviço foi prestado. Assim, implementados os requisitos para aposentadoria na vigência da Lei nº 8.213/1991 o fator de conversão deverá ser 1,4 (homem - 25 anos de especial para 35 anos de comum) ou 1,2 (mulher - 25 anos de especial para 30 de comum).

Tempo de contribuição da parte autora

Considerado o presente provimento judicial e o tempo reconhecido administrativamente (, fl. 78), tem-se a seguinte composição do tempo de serviço da parte autora:

| Data de Nascimento | 29/08/1971 |

|---|---|

| Sexo | Masculino |

| DER | 04/12/2019 |

| Tempo já reconhecido pelo INSS: , fl. 78 | ||

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 11 anos, 2 meses e 10 dias | 135 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 12 anos, 1 meses e 22 dias | 146 carências |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 32 anos e 7 dias | 385 carências |

| Até a DER (04/12/2019) | 32 anos e 28 dias | 386 carências |

| Períodos acrescido: | ||||

| Nº | Início | Fim | Fator | Tempo |

| 1 | 01/08/1987 | 21/01/1995 | 0.40 | 2 anos, 11 meses e 27 dias |

| Marco Temporal | Tempo de contribuição | Carência | Idade | |

| Até a data da EC nº 20/98 (16/12/1998) | 14 anos, 2 meses e 7 dias | 135 | 27 anos, 3 meses e 17 dias | |

| Pedágio (EC 20/98) | 6 anos, 3 meses e 27 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 15 anos, 1 mês e 19 dias | 146 | 28 anos, 2 meses e 29 dias | |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 35 anos e 4 dias | 385 | 48 anos, 2 meses e 14 dias | |

| Até a DER (04/12/2019) | 35 anos e 25 dias | 386 | 48 anos, 3 meses e 5 dias | |

Assim, cumpridos os requisitos tempo de serviço e carência, assegura-se à parte autora o direito à aposentadoria por tempo de contribuição, devendo ser implantada, se for o caso, a renda mensal inicial - RMI mais favorável, de acordo com o que for apurado oportunamente em liquidação de sentença, esclarecendo-se que não se trata de decisão condicional, visto que o comando é único, qual seja, determinar que o INSS conceda o benefício ao segurado com o cálculo que lhe for mais vantajoso, de acordo com os critérios que estão claramente definidos e efetue o pagamento das parcelas vencidas desde a data do requerimento administrativo, formulado em 04/12/2019.

Marco inicial dos efeitos financeiros

Importa destacar que o termo inicial do benefício de aposentadoria, inclusive a sua revisão, por força do princípio constitucional da segurança jurídica, do qual deflui o direito adquirido, deve se assentar na data do requerimento administrativo. Nesse sentido:

PREVIDENCIÁRIO. ATIVIDADE RURAL. INÍCIO DE PROVA MATERIAL CORROBORADO POR TESTEMUNHAS. ATIVIDADE ESPECIAL. CONVERSÃO DO TEMPO ESPECIAL EM COMUM. MAJORAÇÃO DE RMI DE APOSENTADORIA POR TEMPO DE SERVIÇO. RETROAÇÃO DA DIB À DATA DO PRIMEIRO REQUERIMENTO ADMINISTRATIVO. TERMO INICIAL. HONORÁRIOS ADVOCATÍCIOS. HONORÁRIOS PERICIAIS. (...) 3. Uma vez exercida atividade enquadrável como especial, sob a égide da legislação que a ampara, o segurado adquire o direito ao reconhecimento como tal e ao acréscimo decorrente da sua conversão em comum. 4. Constando dos autos a prova necessária a demonstrar o exercício de atividade rural em parte do período postulado, bem como de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, devem ser reconhecidos os respectivos tempos de serviço e majorada a aposentadoria por tempo de serviço da segurada. 5. Demonstrado que ao tempo do primeiro requerimento administrativo a parte autora já tinha implementado os requisitos para a concessão da aposentadoria, esse deve ser o termo inicial do benefício, sob pena de violação ao direito adquirido, garantido na Constituição Federal. 6. Retroação da DIB à data do primeiro requerimento administrativo, tendo a demandante direito a perceber as diferenças dos valores atrasados correspondentes. 7. Nas ações previdenciárias, os honorários advocatícios devem ser fixados no percentual de 10% (dez por cento) sobre o valor das parcelas vencidas até a data da sentença, excluídas as vincendas. 8. Honorários periciais devidos pelo INSS, suprindo-se, de ofício, a omissão da sentença no ponto. (APELREEX 200271000057126, João Batista Pinto Silveira, TRF4, Sexta Turma, D.E. 13/05/2010).

Consectários da condenação. Correção e juros.

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE 870.947), a que se seguiu, o dos embargos de declaração da mesma decisão, rejeitados e com afirmação de inexistência de modulação de efeitos, deve a atualização monetária obedecer o Tema 905 do Superior Tribunal de Justiça, que estabelece para as condenações judiciais de natureza previdenciária:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o artigo 41-A na Lei 8.213/1991.

Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a pertinente incidência ao período compreendido na condenação:

- IGP-DI de 5/1996 a 3/2006 (artigo 10 da Lei 9.711/1998, combinado com o artigo 20, §§5º e 6º, da Lei 8.880/1994);

- INPC a partir de 4/2006 (artigo 41-A da Lei 8.213/1991)

Quanto aos juros de mora, devem incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29 de junho de 2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/2009, que deu nova redação ao artigo 1º-F da Lei 9.494/1997, considerado constitucional pelo STF (RE 870.947, com repercussão geral).

A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Destaco, outrossim, que a questão está sob debate nos autos da ADI 7064 no Supremo Tribunal Federal, não havendo ainda posicionamento da Corte acerca da inconstitucionalidade da emenda constitucional.

Honorários advocatícios e custas processuais

Modificada a solução da lide, deverá o INSS ser condenado ao pagamento das custas processuais e dos honorários advocatícios, os quais fixo no patamar mínimo de cada uma das faixas de valor, considerando as variáveis previstas nos incisos I a IV do § 2º e § 3º do artigo 85 do CPC/2015, incidente sobre as parcelas vencidas até a data do acórdão (Súmulas 111 do Superior Tribunal de Justiça e 76 do Tribunal Regional Federal da 4ª Região).

Caso o valor da condenação/atualizado da causa apurado em liquidação do julgado venha a superar o valor de 200 salários mínimos previsto no § 3º, inciso I, do artigo 85 do CPC/2015, o excedente deverá observar o percentual mínimo da faixa subsequente, assim sucessivamente, na forma do §§ 4º, inciso III e 5º do referido dispositivo legal.

Registro, por oportuno, que o CPC/2015 não inovou nas regras que justificaram a tradicional jurisprudência sobre o termo final da base de cálculo dos honorários nas ações previdenciárias, havendo compatibilidade entre ambos.

Importa destacar ainda, que de acordo com a tese firmada pelo Tema 1.105 do STJ, com acórdão publicado em 27/3/2023, que continua eficaz e aplicável o conteúdo da Súmula 111/STJ (com a redação modificada em 2006), mesmo após a vigência do CPC/2015, no que tange à fixação de honorários advocatícios.

Deixo de aplicar a majoração de que trata o §11 do artigo 85 do CPC/2015, pois tal acréscimo só é permitido sobre verba anteriormente fixada, consoante definiu o STJ (AgInt no AResp nº 829.107).

Destaco ainda, que o INSS é isento do pagamento das custas no Foro Federal (artigo 4, inciso I, da Lei 9.289/1996) e na Justiça Estadual do Rio Grande do Sul, devendo, contudo, pagar eventuais despesas processuais, como as relacionadas a correio, publicação de editais e condução de oficiais de justiça (artigo 11 da Lei Estadual 8.121/1985, com a redação da Lei Estadual 13.471/2010, já considerada a inconstitucionalidade formal reconhecida na ADIN 70038755864, julgada pelo Órgão Especial do TJ/RS); para os feitos ajuizados a partir de 2015 é isento o INSS da taxa única de serviços judiciais, na forma do estabelecido na lei estadual 14.634/2014 (artigo 5º).

Cumprimento imediato do acórdão

Considerando a eficácia mandamental dos provimentos fundados no artigo 497, caput, do Código de Processo Civil, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o cumprimento imediato do acórdão no tocante à implantação do benefício da parte autora, a contar da competência da publicação do acórdão.

Na hipótese de a parte autora já se encontrar em gozo de benefício previdenciário, deve o INSS implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Em homenagem aos princípios da celeridade e da economia processual, tendo em vista que o INSS vem opondo embargos de declaração sempre que determinada a implantação imediata do benefício, alegando, para fins de prequestionamento, violação dos artigos 128 e 475-O, I, do CPC/1973, e 37 da CF/1988, impende esclarecer que não se configura a negativa de vigência a tais dispositivos legais e constitucionais. Isso porque, em primeiro lugar, não se está tratando de antecipação ex officio de atos executórios, mas, sim, de efetivo cumprimento de obrigação de fazer decorrente da própria natureza condenatória e mandamental do provimento judicial; em segundo lugar, não se pode, nem mesmo em tese, cogitar de ofensa ao princípio da moralidade administrativa, uma vez que se trata de concessão de benefício previdenciário determinada por autoridade judicial competente.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 04/12/2019 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Conclusão

1. Manter a sentença quanto:

a) aos períodos de 02/12/1996 a 24/01/1998 e de 01/04/2003 a 13/11/2019.

2. Dar parcial provimento ao apelo da parte autora para:

a) reconhecer a especialidade das atividades exercidas no interregno de 01/08/1987 a 21/01/1995 (enquadramento),

b) conceder o benefício de aposentadoria por tempo de contribuição, a contar da DER (04/12/2019) e

c) condenar a Autarquia ao pagamento dos ônus sucumbenciais.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação e determinar a implantação do benefício, via Central Especializada de Análise do Benefício - CEAB, com comprovação nos autos.

Documento eletrônico assinado por ALTAIR ANTONIO GREGORIO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004778909v12 e do código CRC e2063f67.Informações adicionais da assinatura:

Signatário (a): ALTAIR ANTONIO GREGORIO

Data e Hora: 5/12/2024, às 17:4:22

Conferência de autenticidade emitida em 13/12/2024 09:22:18.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5001274-16.2021.4.04.7117/RS

RELATOR: Desembargador Federal ALTAIR ANTONIO GREGORIO

EMENTA

PREVIDENCIÁRIO. APELAÇÃO CÍVEL. PROCESSUAL CIVIL. TEMPO ESPECIAL. RECONHECIMENTO. CATEGORIA PROFISSIONAL. PADEIRO. EQUIPARAÇÃO A FORNEIRO. ENQUADRAMENTO. CONSECTÁRIOS. CORREÇÃO. JUROS. CUSTAS. HONORÁRIOS.

1. De acordo com a Lei 9.032/1995, até 28/4/1995, é possível a caracterização da atividade especial, pela categoria profissional.

2. É cabível o enquadramento da atividade como padeiro por equiparação à categoria profissional de forneiro, com base no item 2.5.2 do Anexo II do Decreto n° 83.080/79, até 28/04/1995.

3. Comprovado o tempo de contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição, a contar da DER ou mediante reafirmação, bem como o pagamento das parcelas vencidas desde então.

4. A correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação do IGP-DI de 05/96 a 03/2006, e do INPC, a partir de 04/2006.

5. Os juros de mora devem incidir a contar da citação, na taxa de 1% ao mês, até 29/06/2009. A partir de 30/06/2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança.

6. A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa Selic, acumulado mensalmente.

7. Sucumbente, deverá o INSS ser condenado ao pagamento das custas processuais e dos honorários advocatícios fixados em conformidade com o disposto na Súmula 76 deste Tribunal e de acordo com a sistemática prevista no artigo 85 do CPC.

8. O INSS é isento do pagamento de custas quando demandado na JF e na Justiça do Estado do RS.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação e determinar a implantação do benefício, via Central Especializada de Análise do Benefício - CEAB, com comprovação nos autos, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 04 de dezembro de 2024.

Documento eletrônico assinado por ALTAIR ANTONIO GREGORIO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004778910v4 e do código CRC e2d4f752.Informações adicionais da assinatura:

Signatário (a): ALTAIR ANTONIO GREGORIO

Data e Hora: 5/12/2024, às 17:4:22

Conferência de autenticidade emitida em 13/12/2024 09:22:18.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 27/11/2024 A 04/12/2024

Apelação Cível Nº 5001274-16.2021.4.04.7117/RS

RELATOR: Desembargador Federal ALTAIR ANTONIO GREGORIO

PRESIDENTE: Desembargador Federal ALTAIR ANTONIO GREGORIO

PROCURADOR(A): RICARDO LUÍS LENZ TATSCH

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 27/11/2024, às 00:00, a 04/12/2024, às 16:00, na sequência 703, disponibilizada no DE de 14/11/2024.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 6ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO E DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO, VIA CENTRAL ESPECIALIZADA DE ANÁLISE DO BENEFÍCIO - CEAB, COM COMPROVAÇÃO NOS AUTOS.

RELATOR DO ACÓRDÃO: Desembargador Federal ALTAIR ANTONIO GREGORIO

Votante: Desembargador Federal ALTAIR ANTONIO GREGORIO

Votante: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

Votante: Desembargadora Federal TAIS SCHILLING FERRAZ

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 13/12/2024 09:22:18.

Identificações de pessoas físicas foram ocultadas