Apelação Cível Nº 5001345-83.2019.4.04.7118/RS

RELATORA: Juíza Federal ADRIANE BATTISTI

RELATÓRIO

N. D. R. propôs ação ordinária contra o Instituto Nacional de Seguro Social - INSS, em 14/05/2019 (), postulando a concessão do benefício previdenciário de aposentadoria especial ou por tempo de contribuição, a contar da data de entrada do requerimento administrativo, formulado em 09/11/2015 (), mediante o reconhecimento do desempenho de atividades em condições especiais nos períodos compreendidos entre 16/03/1981 a 28/04/1986, 01/05/1986 a 18/11/1986, 09/02/1987 a 07/01/1988, 07/03/1988 a 31/05/1988, 01/06/1988 a 04/02/1992, 12/02/2010 a 14/07/2011, 05/09/2011 a 20/01/2017, 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e de 01/11/2010 a 31/07/2011.

Em 14/06/2021 sobreveio sentença () que julgou o pedido formulado na inicial, nos seguintes termos:

Ante o exposto, julgo parcialmente procedentes os pedidos formulados na presente ação, resolvendo o mérito, nos termos do artigo 487, inciso I, do Código de Processo Civil, para o fim de:

a) declarar que o trabalho, nos períodos de 16/03/1981 a 28/04/1986, 01/05/1986 a 18/11/1986, 09/02/1987 a 07/01/1988, 07/03/1988 a 31/05/1988, 01/06/1988 a 04/02/1992 e de 01/08/2014 a 20/01/2017, foi prestado em condições especiais e que a parte autora tem direito à sua conversão para tempo de serviço comum com acréscimo de 40%, e determinar ao INSS que os averbe, somando-os ao tempo de serviço/contribuição já admitido administrativamente;

b) determinar ao INSS que conceda, em favor de N. D. R., a aposentadoria por tempo de contribuição devida em decorrência do reconhecimento dos períodos aqui tratados, observada a modalidade mais vantajosa (NB 42/174.060.036-0, 42/179.414.801-6 ou 42/179.947.542-2, desde a respectiva DER (09/11/2015, 10/01/2017 ou 14/11/2018), com DIP na data da implantação e RMI a ser calculada pela Autarquia; e

c) condenar o INSS a pagar à parte autora as parcelas vencidas e não pagas, decorrentes da concessão do benefício em discussão, com atualização e juros de mora nos termos do item 4.3 do Manual de Cálculos da Justiça Federal, os quais estão de acordo com o decidido pelo STF no julgamento do Tema 810.

Inconformada, a parte autora interpôs recurso de apelação (), postulando a reforma da sentença. Preliminarmente, postula a realização de perícia técnica quanto às atividades desempenhadas como contribuinte individual e nas empresas Giahl Indústria de Implementos Agrícolas Ltda e Semeato S/A Industria e Comércio Fábrica IV. No mérito, a recorrente sustenta, em síntese, a possibilidade de reconhecimento da especialidade das atividades exercidas nos períodos de 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e de 01/11/2010 a 31/07/2011, como contribuinte individual (marceneiro), assim como no período de 12/02/2010 a 14/07/2011 (Giahl Indústria de Implementos Agrícolas Ltda) e 05/09/2011 a 31/07/2014 (Semeato S/A Indústria e Comércio Fábrica VI).

Com contrarrazões ao recurso (), vieram os autos a este Tribunal para julgamento.

VOTO

Legislação Aplicável

Nos termos do artigo 1.046 do Código de Processo Civil (CPC), em vigor desde 18 de março de 2016, com a redação que lhe deu a Lei 13.105, de 16 de março de 2015, suas disposições aplicar-se-ão, desde logo, aos processos pendentes, ficando revogada a Lei 5.869, de 11 de janeiro de 1973.

Com as ressalvas feitas nas disposições seguintes a este artigo 1.046 do CPC, compreende-se que não terá aplicação a nova legislação para retroativamente atingir atos processuais já praticados nos processos em curso e as situações jurídicas consolidadas sob a vigência da norma revogada, conforme expressamente estabelece seu artigo 14.

Recebimento do recurso

Importa referir que a apelação deve ser recebida, por ser própria, regular e tempestiva.

Delimitação da demanda

Considerando que não há remessa oficial e não havendo interposição de recurso voluntário pelo INSS quanto ao ponto, deve ser mantida a sentença quanto ao reconhecimento do exercício de atividade especial, pela parte autora, nos períodos de 16/03/1981 a 28/04/1986, 01/05/1986 a 18/11/1986, 09/02/1987 a 07/01/1988, 07/03/1988 a 31/05/1988, 01/06/1988 a 04/02/1992 e de 01/08/2014 a 20/01/2017 e quanto à concessão do benefício de aposentadoria por tempo de contribuição.

Assim, no caso em apreço, a controvérsia fica limitada ao reconhecimento do exercício de atividade especial, pela parte autora, nos períodos de 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e de 01/11/2010 a 31/07/2011, como contribuinte individual (marceneiro), assim como no período de 12/02/2010 a 14/07/2011 (Giahl Indústria de Implementos Agrícolas Ltda) e 05/09/2011 a 31/07/2014 (Semeato S/A Indústria e Comércio Fábrica VI).

Antes de adentrar ao mérito, passo ao exame da preliminar arguida.

Cerceamento de defesa e pedido de produção de prova pericial

A parte autora, em suas razões recursais, postula o retorno dos autos à origem para fins de realização de prova pericial acerca das atividades desempenhadas como contribuinte individual (marceneiro) e nas empresas Giahl Indústria de Implementos Agrícolas Ltda e Semeato S/A Indústria e Comércio Fábrica IV.

No caso, o pedido de produção de prova pericial na forma requerida pela parte autora não se mostra infundado, uma vez que visa garantir a comprovação de seu direito. Todavia, considerando que o conjunto probatório trazido a exame é capaz de demonstrar de forma satisfatória as condições de trabalho vivenciadas pela parte autora junto às empresas acima declinadas, bem como na condição de empresário, afasto a preliminar aventada.

Importa destacar, outrossim, que o afastamento da alegação de cerceamento de defesa não pressupõe o automático reconhecimento da especialidade do período requerido. O retorno dos autos à origem somente se justifica na medida em que inexista nos autos documentação suficiente para esclarecer as condições de trabalho vivenciadas pela parte autora.

Na verdade, existindo esta documentação, no caso concreto, formulários e laudos, não há falar em cerceamento de defesa. Entretanto, se a documentação trazido a exame não corrobora o alegado pela parte autora, o que existe, na verdade, é contrariedade e inconformismo com o resultado alcançado e não cerceamento do direito de defesa.

Superada a preliminar, passo ao exame do mérito da causa.

Atividades exercidas em condições especiais

O reconhecimento da especialidade obedece à disciplina legal vigente à época em que a atividade foi exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a vigência de certa legislação, o segurado adquire o direito à contagem na forma estabelecida, bem como à comprovação das condições de trabalho como então exigido, não se aplicando retroativamente lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Feitas estas observações e tendo em vista a sucessão de leis que trataram a matéria diversamente, é necessário definir qual deve ser aplicada ao caso concreto, ou seja, qual se encontrava em vigor no momento em que a atividade foi prestada pelo segurado, levando em consideração a seguinte evolução legislativa do tema:

Até 28 de abril de 1995, quando esteve vigente a Lei 3.807/1960 (LOPS) e suas alterações e, posteriormente, a Lei 8.213/1991 (LBPS), em sua redação original (artigos 57 e 58), era possível o reconhecimento da especialidade do trabalho mediante a comprovação do exercício de atividade prevista como especial nos decretos regulamentadores e/ou na legislação especial ou, ainda, quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído e calor (STJ, AgRg no REsp 941885/SP, Quinta Turma, Relator Ministro Jorge Mussi, DJe 4/8/2008; e STJ, REsp 639066/RJ, Quinta Turma, Relator Ministro Arnaldo Esteves Lima, DJ 7/11/2005), quando então se fazia indispensável a mensuração de seus níveis por meio de perícia técnica, documentada nos autos ou informada em formulário emitido pela empresa, a fim de verificar a nocividade dos agentes envolvidos;

A partir de 29 de abril de 1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção das atividades a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, data imediatamente anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que a revogou expressamente - de modo que, para o intervalo compreendido entre 29/4/1995 (ou 14/10/1996) e 5/3/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no artigo 57 da LBPS, torna-se necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído e calor, em relação aos quais é imprescindível a realização de perícia técnica, conforme visto acima;

A partir de 6 de março de 1997, data da entrada em vigor do Decreto 2.172/1997, que regulamentou as disposições introduzidas no artigo 58 da LBPS pela Medida Provisória 1.523/1996 (convertida na Lei 9.528/1997), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica.

A respeito da possibilidade de conversão do tempo especial em comum, o Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo nº 1.151.363, do qual foi Relator o Ministro Jorge Mussi, decidiu que "permanece a possibilidade de conversão do tempo de serviço exercido em atividades especiais para comum após 1998", pois a partir da última reedição da MP 1.663, parcialmente convertida na Lei 9.711/1998, a norma tornou-se definitiva sem a parte do texto que revogava o §5º do artigo 57 da Lei 8.213/1991.

Assim, considerando que o artigo 57, §5º, da Lei 8.213/1991 não foi revogado, nem expressa, nem tacitamente, pela Lei 9.711/1998 e que, por disposição constitucional (artigo 15 da EC 20 de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o artigo 201, §1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/05/1998.

Observo, ainda, quanto ao enquadramento das categorias profissionais, que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/4/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 5/3/1997, e os Decretos 2.172/1997 (Anexo IV) e 3.048/1999 a partir de 6/3/1997, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre é possível, também, a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/6/2003).

Possibilidade de reconhecimento do labor especial prestado por contribuinte individual

Requer o autor seja averbado o tempo de serviço prestado na condição de contribuinte individual, bem como seja reconhecida a especialidade do labor desempenhado nos períodos de 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e de 01/11/2010 a 31/07/2011, em que laborou na empresa 'Madeireira Mirassol' e verteu contribuições individuais.

A Lei de Benefícios da Previdência Social, ao instituir, nos artigos 57 e 58, a aposentadoria especial e a conversão de tempo especial em comum, não excepcionou o contribuinte individual, apenas exigiu que o segurado, sem qualquer limitação quanto à sua categoria (empregado, trabalhador avulso ou contribuinte individual), trabalhasse sujeito a condições especiais que prejudiquem a saúde ou a integridade física.

Veja-se, a propósito, a redação do caput e §§ 3º e 4º do referido artigo:

Artigo 57 - A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15, 20 ou 25 anos, conforme dispuser a lei.

(...)

§ 3º - A concessão de aposentadoria especial dependerá de comprovação pelo segurado, perante o INSS, do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, durante o período mínimo fixado.

§ 4º - O segurado deverá comprovar, além do tempo de trabalho, exposição aos agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, pelo período equivalente ao exigido para a concessão de qualquer benefício.

(...)

Por outro lado, o artigo 64 do Decreto 3.048/1999, com a redação dada pelo Decreto 4.729, de 9/6/2003, assim estabelece: A aposentadoria especial, uma vez cumprida a carência exigida, será devida ao segurado empregado, trabalhador avulso e contribuinte individual, este somente quando cooperado filiado a cooperativa de trabalho ou de produção, que tenha trabalhado durante quinze, vinte ou vinte e cinco anos, conforme o caso, sujeito a condições especiais que prejudiquem a saúde ou a integridade física.

O Regulamento da Previdência Social, entretanto, ao não possibilitar o reconhecimento, como especial, do tempo de serviço prestado pelo segurado contribuinte individual que não seja cooperado, filiado a cooperativa de trabalho ou de produção, estabeleceu diferença não consignada em lei para o exercício de direito de segurados que se encontram em situações idênticas, razão pela qual extrapola os limites da lei e deve ser considerado nulo nesse tocante.

Por outro lado, não se ignora que o artigo 195, § 5º, da Constituição Federal prescreve que nenhum benefício da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.

Ocorre que, para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, previstas nos artigos 57 e 58 da Lei de benefícios, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do mesmo artigo 57 supracitado, combinado com o artigo 22, inciso II, da Lei 8.212/1991, os quais possuem o seguinte teor:

Art. 57 (...)

§ 6º - O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inc. II do art. 22 da Lei 8.212, de 24/07/91, cujas alíquotas serão acrescidas de 12, 9 ou 6 pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição, respectivamente.

Art. 22 (...)

II - para o financiamento do benefício previsto nos arts. 57 e 58 da Lei 8.213/91, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

a) 1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b) 2% para as empresas em cuja atividade preponderante esse risco seja considerado médio;

c) 3% para as empresas em cuja atividade preponderante esse risco seja considerado grave.

Isso posto, não se verifica óbice de a lei indicar como fonte do financiamento da aposentadoria especial e da conversão de tempo especial em comum as contribuições a cargo da empresa, pois o artigo 195, caput e incisos, da Constituição Federal, dispõe que a seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e, dentre outras ali elencadas, das contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Por fim, cumpre ressaltar que sequer seria caso de específica indicação legislativa da fonte de custeio, uma vez que se trata de benefício previdenciário previsto pela própria Constituição Federal (artigo 201, § 1º c/c artigo 15 da EC 20/1998), hipótese em que sua concessão independe de identificação da fonte de custeio (STF, RE 220.742-6, Segunda Turma, Relator Ministro Néri da Silveira, julgado em 3/3/1998; RE 170.574, Primeira Turma, Relator Ministro Sepúlveda Pertence, julgado em 31/5/1994; AI 614.268, Primeira Turma, Relator Ministro Ricardo Lewandowski, julgado em 20/11/2007; ADI 352-6, Plenário, Relator Ministro Sepúlveda Pertence, julgada em 30/10/1997; RE 215.401-6, Segunda Turma, Relator Ministro Néri da Silveira, julgado em 26/8/1997; AI 553.993, Relator Ministro Joaquim Barbosa, decisão monocrática, DJ de 28/9/2005), regra esta dirigida à legislação ordinária posterior que venha a criar novo benefício ou a majorar e estender benefício já existente.

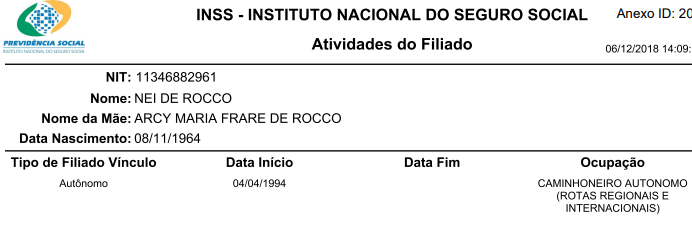

No caso, o autor alega que era sócio da empresa 'MADEIREIRA MIRASSOL', sendo, ainda, proprietário de carretas, em sociedade com o irmão, dentre as quais uma registrada em seu nome, motivo pelo qual afirma possuir contribuições previdenciárias recolhidas sob a categoria 'motorista', sem contudo, ter desempenhado a profissão.

Refere que, nos períodos postulados, exercia atividades como marceneiro (na linha de produção da madeireira) e atendimento ao balcão, sendo o caminhão utilizado pelo irmão, apenas.

No caso, observo que o autor está cadastrado como autônomo junto ao INSS, na categoria "caminhoneiro autônomo (Rotas Regionais e Internacionais)" ():

Foram efetuados recolhimentos como 'autônomo' nos períodos de 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 30/11/1999, 01/12/1999 a 31/03/2003. Nos períodos de 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e 01/11/2010 a 31/07/2011 os recolhimentos foram vinculados à Madeireira Mirassol.

Observo que, em relação às alegações do autor, há razoável início de prova material, no sentido de que, de fato, o autor laborava na madeireira na linha de produção e no atendimento aos clientes e que o caminhão de sua propriedade era utilizado pelo irmão. É o que se extrai dos depoimentos prestados pelas testemunhas e reproduzidos na sentença em exame (). O requerente anexou, ainda, formulários e laudo individuais a respeito das atividades desempenhadas junto á Madereira (ev. 30).

Diante dessas considerações, o tempo de serviço sujeito a condições nocivas à saúde, prestado pela parte autora na condição de contribuinte individual, deve ser reconhecido como especial, situação a ser analisada no tópico seguinte.

CASO CONCRETO

Os períodos controvertidos de atividade exercida em condições especiais estão assim detalhados:

1) Período: 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e 01/11/2010 a 31/07/2011.

Empresa: Contribuinte individual (Madeireira Mirassol)

Ramo: Marceneiro

Função/Atividades: PPP (, fl. 28)

Provas: Formulário PPP (, fls. 28/29 e , fls. 01/02), LTCAT (, fls. 30/43 e , fls. 03/16), laudos similares (, ) e prova oral ().

Agentes nocivos: ruído, hidrocarbonetos aromáticos, poeira vegetal, tolueno, xileno.

Enquadramento legal: Códigos 1.1.6 do Quadro Anexo do Decreto 53.831/1964, 1.1.5 do Anexo I do Decreto 83.080/1979, 2.0.1 do Anexo IV do Decreto 2.172/1997 e 2.0.1 do Anexo IV do Decreto 3.048/1999, com a alteração introduzida pelo Decreto 4.882/2003 (ruído); 1.2.0 do Quadro Anexo do Decreto 53.831/1964 e 1.0.0 do Anexo IV do Decreto 3.048/1999 (químicos); Códigos 1.2.11 do Quadro Anexo do Decreto 53.831/1964 e 1.2.10 do Anexo I do Decreto 83.080/1979 (hidrocarbonetos); Códigos 1.2.11 do Anexo do Decreto 53.831/1964 e 1.0.19 do Anexo IV do Decreto 3.048/1999 (poeira vegetal)

Anoto que o formulário PPP (, fls. 28/29), assinado pelo próprio autor não se presta para confirmar a exposição a agentes nocivos. Porém, foi anexado aos autos o LTCAT da empresa, assinado por engenheiro e responsável técnico (, fl. 30), bem como diversos laudos similares (ev. 30), os quais confirmam de forma incontroversa a exposição aos agentes nocivos indicados.

Conclusão: Comprovado nos autos o exercício de atividade especial pela parte autora nos períodos indicados, conforme a legislação aplicável à espécie, em virtude de sua exposição ao agentes nocivos referidos.

2) Período: 12/02/2010 a 14/07/2011

Empresa: Giahl Indústria de Implementos Agrícolas Ltda

Ramo: Indústria de implementos agrícolas

Função/Atividades: Matrizeiro (setor: montagem) - CTPS e PPP (, fl. 10):

![]()

Agentes nocivos: hidrocarbonetos aromáticos, radiações não-ionizantes e fumos metálicos.

Enquadramento legal: Códigos 1.2.11 do Quadro Anexo do Decreto 53.831/1964 e 1.2.10 do Anexo I do Decreto 83.080/1979 (hidrocarbonetos); Código 1.1.4 do Quadro Anexo do Decreto 53.831/64 (radiações), 1.2.9 do Quadro Anexo do Decreto 53.831/1964 (fumos metálicos).

Provas: CTPS (, fl. 15); PPP (, fls. 10, , fl. 25 e , fl. 31) e PPRA ().

Conclusão: Comprovado nos autos o exercício de atividade especial pela parte autora no período indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição aos agentes nocivos referidos.

3) Período: 05/09/2011 a 31/07/2014

Empresa: Semeato S/A Indústria e Comércio Fábrica VI

Ramo: Matrizaria

Função/Atividades: Matrizeiro III, PPP (, fls.39):

Agentes nocivos: Hidrocarbonetos aromáticos. A presença de ruído equivalente a 89,6dB(A) está comprovado através do LTCAT (, fls. 2).

Enquadramento legal: Códigos 1.2.11 do Quadro Anexo do Decreto 53.831/1964 e 1.2.10 do Anexo I do Decreto 83.080/1979 (hidrocarbonetos); Códigos 1.1.6 do Quadro Anexo do Decreto 53.831/1964, 1.1.5 do Anexo I do Decreto 83.080/1979, 2.0.1 do Anexo IV do Decreto 2.172/1997 e 2.0.1 do Anexo IV do Decreto 3.048/1999, com a alteração introduzida pelo Decreto 4.882/2003 (ruído).

Provas: - CTPS (, fl. 15), PPP (, fls. 14/15, 18/19; , fls. 26/29; , fls. 35/36, 39/40) e LTCAT (, fls. 20/27; , fls. 30/31; , fls. 41/48; ).

Conclusão: Comprovado nos autos o exercício de atividade especial pela parte autora no período indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição ao agente nocivo referido.

Cumpre ainda tecer algumas observações acerca do tempo especial reconhecido, bem como dos agentes nocivos que embasaram o enquadramento:

Agente físico ruído

Quanto ao agente nocivo físico ruído adota-se o entendimento pacífico do Superior Tribunal de Justiça, no sentido de limitar o reconhecimento da atividade especial aos estritos parâmetros legais vigentes em cada época (RESP 1333511 - Castro Meira, e RESP 1381498 - Mauro Campbell), de modo que é tida por especial a atividade exercida com exposição a ruídos superiores a 80 decibéis até a edição do Decreto 2.172/1997. Após essa data, o nível de ruído considerado prejudicial é o superior a 90 decibéis. Com a entrada em vigor do Decreto 4.882, em 18/11/2003, o limite de tolerância ao agente físico ruído foi reduzido para 85 decibéis (AgRg no REsp 1367806, Relator Ministro Herman Benjamin, Segunda Turma, vu 28/5/2013), desde que aferidos esses níveis de pressão sonora por meio de perícia técnica, trazida aos autos ou noticiada no preenchimento de formulário expedido pelo empregador.

Importa destacar que não há impedimento para o reconhecimento da especialidade das atividades exercidas, em razão do agente ruído, ainda que o formulário indique exposição à pressão sonora variável, uma vez que o Tema 1083 do STJ, julgado em 25/11/2021, fixou a seguinte tese: o reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço.

Metodologia para aferição de exposição ao ruído

Para fins de aposentadoria especial, a TNU fixou o entendimento no sentido de que a partir de 1/1/2004, é obrigatória utilização da NHO-01 da Fundacentro como metodologia de aferição do agente nocivo ruído no ambiente de trabalho, devendo tal técnica ser informada no formulário PPP, com a respectiva indicação do Nível de Exposição Normalizado (NEN). É importante lembrar, contudo, que o NEN faz referência à jornada padrão de 8 horas e que ele não tem relação com a NR-15.

Já o cálculo do Nível de Exposição (NE) é definido pela Norma de Higiene Ocupacional (NHO-01), da Fundacentro, com adaptação do cálculo matemático para fins de comparação com os limites de exposição diária apresentados pelo Anexo 1 da NR-15. Isso porque o incremento de duplicação de dose (q) da NHO-01 é diferente do apresentado NR-15. Pela NHO-01 q=3 e pela NR-15 q=5. Logo, a NHO-01 é considerada mais benéfica para o trabalhador porque utiliza o fator de dobra q=3 enquanto a NR- 15 utiliza o fator de dobra q=5.

Importa destacar também, que para medir a pressão sonora de um ambiente, é possível utilizar tanto um dosímetro como um decibelímetro. O dosímetro é utilizado para fazer avaliação da exposição ao ruído a que o ser humano está exposto durante um determinado período de tempo, este tipo de medição é chamado de dose de ruído. Já o decibelímetro é utilizado para avaliar o nível de ruído em determinado local, devidamente posicionado em momento específico que seja necessário. Quando desejamos medir a pressão sonora de uma maneira rápida, apenas para a verificação, utilizamos o decibelímetro. Se a necessidade é medir a exposição continua de ruído, o equipamento mais indicado é o dosímetro. A diferença básica entre um e outro é que o dosímetro já faz os cálculos da dose de ruído em função do tempo, enquanto que o decibelímetro é mais utilizado para medições pontuais.

Importante referir ainda, que a NHO-01 define a metodologia para utilização do dosímetro de ruído. Entretanto, na ausência do dosímetro é possível fazer a medição pontual, utilizando decibelímetro, desde que seja feito, posteriormente, o cálculo da dose, conforme consta na NHO-01. Logo, é possível cumprir as exigências da NHO 1 e da NR-15 mesmo com o uso do decibelímetro, uma vez que é possível calcular o NEN tanto com o dosímetro, como com o decibelímetro.

Cumpre esclarecer que, estando o ruído acima do limite, segundo a NR-15, é certo que a intensidade seria ainda maior se a técnica utilizada fosse a da NHO-01, uma vez que esta é uma técnica mais moderna e conservadora, sendo mais protetiva ao trabalhador, já que utiliza um fator de dobra (q=3) enquanto que a NR- 15 utiliza um fato de dobra (q=5). A corroborar:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. EXPOSIÇÃO A RUÍDO. METODOLOGIA DE AFERIÇÃO: NHO-01 DA FUNDACENTRO OU NR-15. TEMA 174/TNU. APOSENTADORIA ESPECIAL. CONCESSÃO. HONORÁRIOS ADVOCATÍCIOS RECURSAIS. TUTELA ESPECÍFICA. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. Na forma do julgamento do Tema 174/TNU, firmou-se a tese de que "(a) A partir de 19 de novembro de 2003, para a aferição de ruído contínuo ou intermitente, é obrigatória a utilização das metodologias contidas na NHO-01 da Fundacentro ou na NR-15, que reflitam a medição de exposição durante toda a jornada de trabalho, vedada a medição pontual, devendo constar do Perfil Profissiográfico Previdenciário (PPP) a técnica utilizada e a respectiva norma"; (b) "Em caso de omissão ou dúvida quanto à indicação da metodologia empregada para aferição da exposição nociva ao agente ruído, o PPP não deve ser admitido como prova da especialidade, devendo ser apresentado o respectivo laudo técnico (LTCAT), para fins de demonstrar a técnica utilizada na medição, bem como a respectiva norma". 3. Não há exigência de que o ruído esteja expresso em seu Nível de Exposição Normalizado (NEN) para fins de reconhecimento da especialidade do labor por exposição ao respectivo agente, bastando que, para sua aferição, sejam utilizadas as metodologias contidas na NHO-01 da Fundacentro ou na NR-15. 4. Tem direito à aposentadoria especial o segurado que comprova o mínimo de 25 anos de tempo de serviço especial e implementa os demais requisitos para a concessão do benefício. 5. Verba honorária majorada em razão do comando inserto no § 11 do art. 85 do CPC/2015. 6. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, AC 5017135-39.2020.4.04.7000, Turma Regional Suplementar do PR, Relator Luiz Fernando Wowk Penteado, juntado aos autos em 18/8/2021) Grifei

Pode-se concluir, portanto, mesmo sem adentrar no mérito do cálculo estabelecido pela NR-15 e pela NHO-01, que se a medição indicada no formulário PPP, efetuada pela técnica da NR-15, é superior ao limite estabelecido pelos decretos regulamentadores para o período, ela seria ainda maior, caso fosse utilizada a técnica da NHO-01, independentemente de ter sido utilizado dosímetro ou decibelímetro.

Agentes químicos - Hidrocarbonetos aromáticos

Em relação aos agentes químicos, a Turma Regional de Uniformização da 4ª Região firmou o entendimento de que a exposição qualitativa a tais agentes pode ser reconhecida somente até 2/12/1998. Nesse sentido: Recurso 5016061-95.2012.404.7107, TRU4, Relator para o acórdão Dr. João Batista Lazzari, D.E. 2/4/2013. Isso porque, a partir da publicação da Medida Provisória 1.729, de 3/12/1998, convertida na Lei 9.732, as disposições trabalhistas concernentes à caracterização de atividade ou operações insalubres, consagradas na NR-15, com os respectivos conceitos de “limites de tolerância”, “concentração”, “natureza” e “tempo de exposição ao agente”, é que devem reger a caracterização da natureza da atividade, para fins previdenciários.

Desse modo, até 2/12/1998, a atividade pode ser enquadrada como especial pela simples avaliação qualitativa da exposição aos agentes químicos. A partir de 3/12/1998, devem ser observados os limites constantes da NR-15, que regula as atividades e operações insalubres no âmbito trabalhista.

Entretanto, há que se atentar para as particularidades da própria regulamentação no tocante às diversas substâncias. Por exemplo, a NR-15 dispõe que são consideradas atividades ou operações insalubres aquelas listadas no Anexo 13, sendo que a caracterização de insalubridade das atividades mencionadas nesse Anexo não exige a superação de níveis de concentração, de modo que, no que se refere às atividades que envolvem os agentes ali previstos, a avaliação da nocividade das atividades/operações continua sendo qualitativa. É o caso, por exemplo, de funções em contato com hidrocarbonetos aromáticos, solventes, óleos minerais, parafina e outras substâncias reconhecidamente cancerígenas, motivo pelo qual, mesmo após 3/12/1998, sua mera presença aferida de forma qualitativa (não quantitativa) permite o enquadramento do período como especial, na hipótese de exposição habitual e permanente.

Especificamente em relação aos hidrocarbonetos importa referir que podem ser aromáticos e alifáticos, sendo que o elemento base para a classe dos hidrocarbonetos aromáticos é o benzeno, uma vez que todos os aromáticos possuem pelo menos um anel benzênico. É uma substância usada como solvente (de iodo, enxofre, graxas, ceras, etc.) e matéria-prima básica na produção de muitos compostos orgânicos importantes tais como fenol, anilina, trinitrotolueno, plásticos, gasolina, borracha sintética, colas, tintas, corantes, lubrificantes, detergentes, explosivos, napalm, pesticidas, entre outros.

É um composto tóxico, cuja exposição tem graves efeitos na saúde. O Departamento de Saúde e Serviços Humanos dos Estados Unidos (US Department of Health and Human Services, DHHS) classifica o benzeno como um cancerígeno humano porque a exposição prolongada ao benzeno pode provocar leucemia, um tipo de câncer do sangue para os órgãos hematopoiéticos, potencialmente fatal em indivíduos suscetíveis. Em particular, a leucemia mieloide aguda ou leucemia não linfocítica, aguda não são contestadas como sendo causadas pelo benzeno. O benzeno também é largamente conhecido por atingir fígado, rins, pulmões, coração e cérebro, podendo causar, inclusive, quebra da cadeia de DNA, provocando danos cromossômicos e, via de consequência, diversos tipos de câncer.

Desse modo, por se tratar de substância comprovadamente cancerígena, os hidrocarbonetos aromáticos, dispensam a apresentação de análise quantitativa.

Poeira vegetal

Importa destacar que a poeira vegetal, é prejudicial à saúde do trabalhador e enseja o reconhecimento da atividade como especial, desde que a ela exposto de modo habitual e diuturno em sua jornada de trabalho. Embora, a rigor, possa haver alguma dificuldade em enquadrá-la como agente químico ou orgânico típico, trata-se de agente patogênico com características físicas, químicas e biológicas, e o sistema do organismo mais comumente lesado pelo contato é o trato respiratório. Por ser partícula relativamente grande, sua inalação frequente pode provocar dermatite de contato no delicado tecido das vias aéreas superiores e no sensibilíssimo tecido pulmonar. A literatura médica relata com frequência a incidência de alergias, asma e pneumonia por irritação, em que a inflamação do pulmão e bronquíolos dá-se não em razão da presença de agentes químicos em si, mas pela intromissão do agente físico irritante em local desprovido de qualquer resistência. Isto se dá de forma gradativa, escapando, no mais das vezes, à atenção do trabalhador. Os sintomas podem surgir de forma mais rápida se o indivíduo inalar a poeira de madeira pela boca. Assim, o processo lesivo ao organismo nem sempre é aparente, constituindo-se, no mais das vezes, em tosses secas crônicas, dificuldade respiratória, bronquite crônica, rinites, entre outros, podendo evoluir, com o tempo, para doença pulmonar obstrutiva crônica, quando seus efeitos maléficos tornam-se mais evidentes e, em geral, irreversíveis.

Em suma: a poeira vegetal provoca, ao longo dos anos, redução da função pulmonar, em maior ou menor escala, conforme o indivíduo. Ademais, essa poeira também pode ser veículo para agentes químicos tóxicos (presentes em tintas, solventes e outros) e biológicos (fungos), igualmente agressivos ao trato respiratório. Nestes casos, em geral a asma é a patologia mais frequente, e tem natureza alérgica. Portanto, as atividades exercidas sob as condições acima descritas ensejam seu reconhecimento como especial, desde que demonstrada a exposição por meio de laudo técnico, conforme restou demonstrado nos autos.

Comprovada a agressividade do agente e o malefício à saúde do trabalhador, pela exposição continuada ao longo da jornada de trabalho, o reconhecimento da especialidade pode ser feito mesmo sem enquadramento nos decretos regulamentadores, pois seu rol não é exaustivo. De qualquer sorte, podendo ser veículo de agentes químicos e biológicos, e mesmo tóxicos, cabe enquadrar a poeira sob os códigos 1.2.11 do Anexo do Decreto 53.831/1964, e 1.0.19 do Anexo IV do Decreto 3.048/1999.

Nesse sentido os precedentes desta Corte, v. g.: Apelação/Reexame Necessário 00213525020144049999, Relator Juiz Federal Hermes Siedler da Conceição Júnior, D.E. 5/8/2016; Apelação/Reexame Necessário 0004852-35.2016.404.9999, Relator Desembargador Federal Vânia Hack de Almeida, D.E. 23/6/2016, e Apelação/Reexame Necessário 5013425-26.2011.404.7000, Relator Desembargador Federal Celso Kipper, julgado em 24/7/2013.

Tolueno – EPI – Cancerígeno

Por ocasião do julgamento do IRDR 15, o TRF da 4ª Região reconheceu que a prova da eficácia do EPI é dispensável, no caso de exposição a agentes nocivos reconhecidamente cancerígenos, pois mesmo que o PPP indique a adoção de EPI eficaz, essa informação deverá ser desconsiderada e o tempo de serviço considerado como especial. Ademais, este Regional reconheceu que o agente nocivo químico tolueno é cancerígeno. Nesse sentido:

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. REQUISITOS. ATIVIDADE ESPECIAL. AGENTES QUÍMICOS. TOLUENO. AGENTE CANCERÍGENO. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. FONTE DE CUSTEIO. CONSECTÁRIOS LEGAIS. DIFERIMENTO. TUTELA ESPECÍFICA.1 a 4. (...) 5. Não havendo comprovação acerca do fornecimento de equipamentos de proteção individual ao segurado, o tempo deve ser reconhecido como especial. 6. A exposição ao tolueno (composição química do benzeno), agente nocivo reconhecidamente cancerígeno, enseja o reconhecimento do tempo como especial, sendo despicienda, para tanto, a utilização ou não de equipamentos de proteção individual. (...) (TRF4, AC 5016366-86.2015.4.04.7200, Turma Regional Suplementar de SC, Relator Celso Kipper, juntado aos autos em 04/07/2019)

PREVIDENCIÁRIO. TEMPO ESPECIAL. AGENTE NOCIVO RUÍDO. AGENTES QUÍMICOS. EPI. APOSENTADORIA ESPECIAL. REAFIRMAÇÃO DA DER. AFASTAMENTO DO TRABALHO. ART. 57, §8º, DA LEI DE BENEFÍCIOS. INCONSTITUCIONALIDADE RECONHECIDA. CORREÇÃO MONETÁRIA. JUROS DE MORA.1. (...) 2. A exposição a agentes químicos (Xileno, Tolueno e Hexano) é prejudicial à saúde, ensejando o reconhecimento do tempo de serviço como especial. 3. A utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador, da atividade exercida no período anterior a 03 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, que alterou o § 2º do artigo 58 da Lei 8.213/91. 4. O STF, no julgamento do ARE 664335, submetido ao regime de repercussão geral do art. 543-B do CPC, decidiu que "na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria" (ARE 664335, Relator: Min. Luiz Fux, Tribunal Pleno, julgado em 04/12/2014, publicado em 12/02/2015)." 5. Presume-se a ineficácia dos EPIs para a neutralização de agentes químicos reconhecidamente cancerígenos, como o Benzeno e seus derivados tóxicos. (IRDR n. 5054341-77.2016.404.0000, 3ª Seção, Relator para acórdão o Des. Federal JORGE ANTONIO MAURIQUE) (...) (TRF4 5000970-28.2013.4.04.7107, SEXTA TURMA, Relator Artur César DE Souza, juntado aos autos em 20/07/2018) (grifo nosso)

DIREITO PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. ESPECIALIDADE COMPROVADA. HIDROCARBONETOS. MANUTENÇÃO DA CONCESSÃO DO BENEFÍCIO. CONTINUIDADE DO LABOR ESPECIAL. POSSIBILIDADE. CORREÇÃO MONETÁRIA E JUROS DE MORA. DIFERIMENTO. IMPLANTAÇÃO. HONORÁRIOS. 1. Comprovado o exercício de atividade especial, conforme os critérios estabelecidos na lei vigente à época do exercício, o segurado tem direito adquirido ao cômputo do tempo de serviço como tal. 2. Restando cabalmente comprovada, através de formulários apresentados pela empresa empregadora e laudos periciais (técnico e judicial), a exposição do trabalhador a agentes nocivos químicos (hidrocarbonetos), prejudiciais à saúde, deverá ser reconhecida a especialidade do labor desempenhado no período de submissão a tais elementos insalutíferos. 3. Havendo comprovada exposição habitual e permanente a agente nocivo reconhecidamente cancerígeno (xileno, tolueno), não importa, para fins de reconhecimento da natureza especial da atividade, a utilização e até mesmo a eficácia dos EPIs, conforme o reconhece o próprio INSS (art. 284, § único, da IN 77/2015), eis que não possuem o condão de elidir a ação agressiva de tais agentes. 4. A avaliação dos riscos ocupacionais oriundos de determinadas substâncias a que o autor estava exposto, como o benzeno, o tolueno, o xileno, e outros hidrocarbonetos aromáticos presentes em óleos minerais e graxas, se dá de forma qualitativa - e não quantitativa (NR 15 - Anexos 13 e 13 A); sendo irrelevante a indicação de que a exposição eventualmente se dava acima dos limites de tolerância. (...) (TRF4 5015017-41.2012.4.04.7107, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 14/06/2017).

Fumos metálicos

A exposição aos fumos metálicos enseja o reconhecimento do tempo de serviço como especial, de acordo com jurisprudência do Tribunal regional Federal da 4ª Região. Isto porque são agentes ambientais causadores em potencial de diversas doenças profissionais devido à ação química sobre o organismo dos trabalhadores, podendo penetrar pela via respiratória ou ter contato através da pele ou serem absorvidos pelo organismo por ingestão, sendo denominados contaminantes atmosféricos.

Ademais, a exposição do trabalhador à associação de outros agentes tóxicos advindos da exposição a fumos de metais e gases de solda, bem como a radiações não ionizantes, caracteriza o exercício de atividade especial. Nesse sentido:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. TEMPO DE SERVIÇO MILITAR. ATIVIDADE ESPECIAL. AGENTES NOCIVOS RUÍDO, FUMOS METÁLICOS E RADIAÇÕES NÃO-IONIZANTES. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. LAUDO POR SIMILARIDADE. PERCEPÇÃO DE BENEFÍCIO CONCEDIDO ADMINISTRATIVAMENTE NO CURSO DA AÇÃO, MAIS VANTAJOSO, E EXECUÇÃO DAS PARCELAS ATRASADAS DO BENEFÍCIO DEFERIDO EM JUÍZO. POSSIBILIDADE. (...) A exposição a fumos metálicos (ferro, manganês, cádmio, zinco, chumbo e alumínio) e a radiações não-ionizantes do arco elétrico de soldagem enseja o reconhecimento do tempo de serviço como especial. Súmula 198 do extinto TFR. 9. Os equipamentos de proteção individual não são suficientes, por si só, para descaracterizar a especialidade da atividade desempenhada pelo segurado, devendo cada caso ser apreciado em suas particularidades. 10. Admite-se a prova técnica por similaridade (aferição indireta das circunstâncias de labor) quando impossível a realização de perícia no próprio ambiente de trabalho do segurado. Precedentes da Terceira Seção desta Corte. 11. Comprovado o tempo de serviço/contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição integral, computado o tempo de serviço até a DER, a contar da data do requerimento administrativo, nos termos do art. 54 c/c art. 49, II, da Lei n. 8.213/91.12. Se, no curso da ação previdenciária, o INSS vem a conceder, administrativamente, a aposentadoria à parte autora, esta pode optar, ou não, pela sua manutenção, sem prejuízo da execução dos valores devidos em razão do benefício deferido judicialmente, no tocante às parcelas anteriores à concessão administrativa. (TRF4, APELREEX 5001757-62.2010.404.7107, Sexta Turma, Relator p/ Acórdão Celso Kipper, juntado aos autos em 27/09/2013).

Vale destacar ainda, a exposição a fumos metálicos de solda e radiação não ionizante (ultravioleta) se dava de forma habitual e permanente, a indicação de utilização de EPIs eficazes não seria capaz de afastar o reconhecimento da especialidade, uma vez que integram a lista de agentes cancerígenos constantes no Anexo da Portaria Interministerial nº 9 (Ministérios do Trabalho e Emprego, Ministério da Saúde e Ministério da Previdência Social), de 7/10/2014, para os quais se entende que o uso de EPI não elide a sua nocividade.

Radiações não ionizantes

No tocante às radiações não-ionizantes, apenas o Decreto nº 53.831/64 previa como especial o agente relativo a essa nocividade. O Decreto nº 83.080/79 trouxe referência específica às radiações ionizantes, o que foi reiterado pelo Decreto nº 2.172/97. Entretanto, é cediço que os dois primeiros decretos vigeram concomitantemente até a entrada em vigor do último, sem contar que o último regulamento citado, assim como o atualmente vigente, apresenta lista de agente tida como exemplificativa.

A diferença básica entre essas formas de radiação é que as ionizantes emergem quando a energia da radiação incidente sobre um material é suficiente para arrancar elétrons dos seus átomos. Ou seja, são mais fortes que as não ionizantes, cuja ocorrência normalmente se dá nos casos de solda. As radiações não ionizantes são tidas como possuidoras de baixa energia.

Na radiação não-ionizante se inclui a radiação ultravioleta, a luz visível, micro-ondas, a radiação eletromagnética usada nos sistemas de telecomunicações e campos eletromagnéticos encontrados nas proximidades das linhas de transmissão de energia e aparelhos eletrodomésticos. De fato, radiações não ionizantes estão presentes no cotidiano das pessoas. Ondas eletromagnéticas como a luz, calor e ondas de rádio são formas comuns de radiações não-ionizantes.

Ainda, são radiações não-ionizantes infravermelhas aquelas provenientes de operação em fornos, ou de solda oxiacetilênica; e ultravioleta aquela gerada por operações em solda elétrica, ou ainda raios-laser, micro-ondas.

Nesta linha, o Anexo nº 07 da NR-15 prega que "as operações ou atividades que exponham os trabalhadores às radiações não-ionizantes, sem a proteção adequada, serão consideradas insalubres, em decorrência de laudo de inspeção realizada no local de trabalho".

Além disso, o reconhecimento da especialidade das atividades pode ter por base a previsão da Súmula 198 do TFR, que dispõe: Atendidos os demais requisitos, é devida a aposentadoria especial, se perícia judicial constata que a atividade exercida pelo segurado é perigosa, insalubre ou penosa, mesmo não inscrita em Regulamento.

Como o Laudo Pericial Judicial aponta o referido agente nocivo, é possível o reconhecimento da especialidade das atividades pela insalubridade das funções desempenhadas.

Vale destacar ainda, a exposição a fumos metálicos de solda e radiação não ionizante (ultravioleta) se dava de forma habitual e permanente, a indicação de utilização de EPIs eficazes não seria capaz de afastar o reconhecimento da especialidade, uma vez que integram a lista de agentes cancerígenos constantes no Anexo da Portaria Interministerial nº 09 (Ministérios do Trabalho e Emprego, Ministério da Saúde e Ministério da Previdência Social), de 07/10/2014, para os quais se entende que o uso de EPI não elide a sua nocividade.

Habitualidade e permanência da exposição a agentes nocivos

Para a caracterização da especialidade, não se exige exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de trabalho, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). Habitualidade e permanência hábeis para os fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço desenvolvido pelo trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho. Nesse sentido: EINF 2004.71.00.028482-6/RS, Relator Desembargador Federal Luís Alberto DAzevedo Aurvalle, D.E. 8/1/2010 e EIAC 2000.04.01.088061-6/RS, Relator Desembargador Federal Fernando Quadros da Silva, DJU 3/3/2004.

Observo ainda, que muitas vezes a solução para a busca da melhor resposta às condições de trabalho, com a presença ou não de agentes nocivos, é a constatação dessas condições em estabelecimento de atividade semelhante àquele onde laborou originariamente o segurado, no qual poderá estar presente os mesmos agentes nocivos, o que permitirá um juízo conclusivo a respeito. Logo, não há óbice na utilização de laudo pericial elaborado em uma empresa, para comprovar a especialidade do labor em outra do mesmo ramo e no exercício de função semelhante. Neste sentido, é a jurisprudência dominante deste Tribunal: AC 2006.71.99.000709-7, Relator Desembargador Federal Celso Kipper, DJU 2/3/2007 e APELREEX 2008.71.08.001075-4, Relator Juiz Federal Guilherme Pinho Machado, D.E. 3/8/2009. Ademais, a Súmula 106 deste TRF assim estabelece: Quando não é possível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor.

Ademais, não prospera o argumento de que o laudo, por não ser contemporâneo ao exercício das atividades, não serviria para a comprovação da especialidade da atividade. Isso porque, se em data posterior ao labor despendido, foi constatada a presença de agentes nocivos, mesmo com as inovações tecnológicas e de medicina e segurança do trabalho que advieram com o passar do tempo, reputa-se que, à época do labor, a agressão dos agentes era igual, ou até maior, dada a escassez de recursos materiais existentes para atenuar sua nocividade e a evolução dos equipamentos utilizados no desempenho das tarefas.

Utilização de equipamentos de proteção individual (EPI)

Quanto à utilização de equipamentos de proteção individual (EPI), destaco que a partir de 3/12/1998, de acordo com o entendimento do Supremo Tribunal Federal, no julgamento do Recurso Extraordinário com Agravo - ARE 664335, submetido ao regime de repercussão geral (Tema 555), Relator Ministro Luiz Fux, Tribunal Pleno, julgado em 4/12/2014 e publicado em 12/2/2015, o uso de equipamentos de proteção individual somente descaracterizaria a atividade em condições especiais se comprovada, no caso concreto, a real efetividade, suficiente para afastar completamente a relação nociva a que o empregado se submete.

No caso sob análise, ainda que alguns documentos façam referência ao uso de equipamentos de proteção, não ficou demonstrado o efetivo fornecimento pela empresa, a intensidade de proteção proporcionada ao trabalhador, o treinamento e uso efetivo do equipamento durante toda a jornada de trabalho e a respectiva fiscalização pelo empregador.

Além disso, para que se pudesse presumir a neutralização do agente agressivo, seriam necessárias provas concretas da qualidade técnica do equipamento, descrição de seu funcionamento e efetiva medição do quantum que os artefatos podem elidir - ou se realmente podem neutralizar - o que não ocorreu no caso em apreço. Qualquer referência à neutralização do agente agressivo por meio de equipamento de proteção, para ser considerada, deve ser palpável e concreta e não feita de maneira genérica. É indispensável que se comprove, pelo uso da tecnologia e mediante demonstração razoável, que o equipamento neutraliza o agente, se efetivamente é permanentemente utilizado e desde que período; do contrário, não pode ser afastado o enquadramento da atividade como sujeita a agentes nocivos.

Ademais, observo que este Tribunal, no julgamento do processo 5054341-77.2016.4.04.0000/SC, recebido como recurso representativo da controvérsia, fixou a seguinte tese, relativamente ao Tema IRDR15/TRF4: A mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário.

Nesse mesmo julgamento foram fixadas, também, as situações que dispensam a análise referente à utilização de EPIs, cabendo o reconhecimento do tempo de serviço especial ainda que o formulário PPP da empresa indique a adoção de EPI eficaz:

a) Períodos anteriores a 3 de dezembro de 1998: pela ausência de exigência de controle de fornecimento e uso de EPI em período anterior a essa data, conforme se observa da IN INSS 77/2015 -Art. 279, § 6º: Somente será considerada a adoção de Equipamento de Proteção Individual - EPI em demonstrações ambientais emitidas a partir de 3 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, e desde que comprovadamente elimine ou neutralize a nocividade e seja respeitado o disposto na NR-06 do MTE, havendo ainda necessidade de que seja assegurada e devidamente registrada pela empresa, no PPP, a observância: (...)"

b) Pela reconhecida ineficácia do EPI:

b.1) Enquadramento por categoria profissional: devido a presunção da nocividade (ex. TRF/4 5004577-85.2014.4.04.7116/RS, 6ª Turma, Relator Desembargador Federal João Batista Pinto Silveira, em 13/9/2017)

b.2) Ruído: Repercussão Geral 555 (ARE 664335 / SC)

b.3) Agentes Biológicos: Item 3.1.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017.

b.4) Agentes nocivos reconhecidamente cancerígenos: Memorando-Circular Conjunto n° 2/DIRSAT/DIRBEN/INSS/2015: Exemplos: Asbesto (amianto): Item 1.9.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017; Benzeno: Item 1.9.3 do Manual da Aposentadoria Especial editado pelo INSS, 2017.

b.5) Periculosidade: Tratando-se de periculosidade, tal qual a eletricidade e vigilante, não se cogita de afastamento da especialidade pelo uso de EPI. (ex. Apelação/Remessa Necessária 5004281-23.2014.4.04.7000/PR, Relator Ézio Teixeira, 19/4/2017)

Além dessas hipóteses, o voto-complementar proferido pelo eminente Desembargador Federal Jorge Antônio Maurique em continuidade ao mesmo julgamento (processo nº 5054341-77.2016.4.04.0000/SC) acrescentou mais três exceções, ao rol taxativo previsto no IRDR-Tema 15, nas quais, igualmente, é cabível o reconhecimento do tempo de serviço especial ainda que o formulário fornecido pela empresa indique a adoção de EPI eficaz, quais sejam: calor, radiações ionizantes e trabalhos em condições hiperbáricas.

Por outro lado, observo que se estiver comprovado o trabalho em condições especiais, a mera ausência do código ou o preenchimento equivocado do campo GFIP no formulário não obsta o reconhecimento da especialidade do período, pois o INSS possui os meios necessários para sanar eventual irregularidade constatada na empresa, não podendo o segurado ser penalizado por falha do empregador.

Quanto ao recolhimento das contribuições estabelecidas nos artigos 57, §§ 6º e 7º da Lei 8.213/1991 e artigo 22, inciso II, da Lei 8.212/1991, cabe ao empregador efetuá-lo, conforme dispõe o artigo 30, inciso I, alíneas a e b, da Lei 8.212/1991:

Artigo 30: A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração;

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência; (...)

Assim, o eventual emprego desses acessórios não é suficiente para descaracterizar a especialidade do tempo de serviço em exame.

Auxílio-doença de natureza não acidentária (Tema 998 STJ)

A Primeira Seção do Superior Tribunal de Justiça afetou o julgamento do REsp 1.759.098/RS e do REsp 1.723.181/RS , interpostos em face do IRDR 08 deste Tribunal, à sistemática dos recursos repetitivos, submetendo a seguinte questão ao julgamento do colegiado:

Possibilidade de cômputo de tempo de serviço especial, para fins de inativação, do período em que o segurado esteve em gozo de auxílio-doença de natureza não acidentária.

Referidos recursos foram julgados na sessão de 26/6/2019, cujos acórdãos foram publicados em 1/8/2019, resultando na seguinte tese firmada:

O Segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial.

A tese jurídica formada no acórdão paradigma deve ser imediatamente aplicada, nos termos do que dispõe o artigo 1.040 do CPC. Logo, tem-se como possível o cômputo do período relativo ao auxílio-doença, de qualquer natureza, como tempo especial, desde que intercalado com desempenho de atividades em condições especiais.

Feitas estas observações, concluo que deve ser reformada a sentença e provido o recurso da parte autora para reconhecer a especialidade das atividades exercidas nos interregnos de 01/03/1994 a 31/12/1994, 01/02/1995 a 28/02/1995, 01/04/1995 a 31/10/1999, 01/11/1999 a 31/03/2003, 01/04/2003 a 31/08/2005, 01/10/2005 a 31/12/2009 e de 01/11/2010 a 31/07/2011 (ruído, hidrocarbonetos aromáticos, poeira vegetal, tolueno e xileno); 12/02/2010 a 14/07/2011 (hidrocarbonetos aromáticos, radiações não-ionizantes e fumos metálicos) e de 05/09/2011 a 31/07/2014 (ruído e hidrocarbonetos aromáticos).

Aposentadoria Especial

A aposentadoria especial é devida ao segurado que, além da carência, tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física durante 15, 20 ou 25 anos. Portanto, não há conversão de tempo de serviço especial em comum, visto que o que enseja a outorga do benefício é o labor, durante todo o período mínimo exigido na norma referida, sob condições nocivas.

Assim, no caso em apreço, somando-se o tempo especial reconhecidos nesta ação, a parte autora perfaz 31 anos, 08 meses e 22 dias, conforme tabela a seguir, suficientes para a concessão do benefício pretendido.

- Quadro contributivo:

| Data de Nascimento | 08/11/1964 |

|---|---|

| Sexo | Masculino |

| DER | 09/11/2015 |

- Tempo especial:

| nº | Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | Sentença (irmãos Thonnigs) | 16/03/1981 | 28/04/1986 | Especial 25 anos | 5 anos, 1 mês e 13 dias | 62 |

| 2 | Sentença (Egan) | 01/05/1986 | 18/11/1986 | Especial 25 anos | 6 meses e 18 dias | 7 |

| 3 | Sentença (Egan) | 09/02/1987 | 07/01/1988 | Especial 25 anos | 10 meses e 29 dias | 12 |

| 4 | Sentença (Digicon) | 07/03/1988 | 31/05/1988 | Especial 25 anos | 2 meses e 24 dias | 3 |

| 5 | Sentença (Perto) | 01/06/1988 | 04/02/1992 | Especial 25 anos | 3 anos, 8 meses, 4 dias | 45 |

| 6 | Sentença (Semeato) | 01/08/2014 | 20/01/2017 | Especial 25 anos | 2 anos, 5 meses, 20 dias | 30 |

| 7 | Apelação | 01/03/1994 | 31/12/1994 | Especial 25 anos | 10 meses | 10 |

| 8 | Apelação | 01/02/1995 | 28/02/1995 | Especial 25 anos | 1 mês | 1 |

| 9 | Apelação | 01/04/1995 | 31/10/1999 | Especial 25 anos | 4 anos e 7 meses | 55 |

| 10 | Apelação | 01/11/1999 | 31/03/2003 | Especial 25 anos | 3 anos e 5 meses | 41 |

| 11 | Apelação | 01/04/2003 | 31/08/2005 | Especial 25 anos | 2 anos e 5 meses | 29 |

| 12 | Apelação | 01/10/2005 | 31/12/2009 | Especial 25 anos | 4 anos e 3 meses | 51 |

| 13 | Apelação | 01/11/2010 | 31/07/2011 | Especial 25 anos | 16 dias | 0 |

| 14 | Apelação (Gihal) | 12/02/2010 | 14/07/2011 | Especial 25 anos | 1 ano, 5 meses e 3 dias | 18 |

| 15 | Apelação (Semeato) | 05/09/2011 | 31/07/2014 | Especial 25 anos | 2 anos 10 meses 26 dias | 35 |

*ajustada concomitância

- Resultado:

| Marco Temporal | Tempo especial | Carência | Idade | Pontos | |

| Até a DER (09/11/2015) | 31 anos, 8 meses e 22 dias | 385 | 51 anos e 1 dia | Inaplicável |

- Aposentadoria especial

Em 09/11/2015 (DER), o segurado tem direito à aposentadoria especial (Lei 8.213/91, art. 57), porque cumpre o tempo mínimo de 25 anos sujeito a condições prejudiciais à saúde ou à integridade física. O cálculo do benefício deve ser feito de acordo com o art. 29, II, da Lei 8.213/91, com redação dada pela Lei 9.876/99 (média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, sem incidência do fator previdenciário, e multiplicado pelo coeficiente de 100%).

Nestes termos, cumpridos os requisitos tempo de serviço e carência, assegura-se à parte autora o direito à implementação do benefício de aposentadoria especial, desde a data do requerimento administrativo, sem a incidência do fator previdenciário, bem como o pagamento das parcelas vencidas desde então.

Afastamento compulsório das atividades insalubres

A questão acerca da possibilidade de percepção do benefício de aposentadoria especial, na hipótese em que o segurado permanece no exercício de atividades laborais nocivas à saúde, teve a repercussão geral reconhecida pelo STF no julgamento do RE 788092 (Tema 709), cuja apreciação pelo Plenário, ocorreu na Sessão Virtual de 29/5/2020 a 5/6/2020 (Ata de julgamento publicada em 16/6/2020 nos termos do artigo 1035, § 11 do NCPC e Acórdão publicado em 19/8/2020) na qual, por maioria, nos termos do voto do Ministro Relator Dias Toffoli, foi dado parcial provimento ao recurso e fixada a seguinte tese:

i) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não;

ii) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

Em 23/2/2021, foi finalizado o julgamento virtual dos embargos de declaração opostos em face do acórdão prolatado pelo Supremo Tribunal Federal no RE 791961, que, por maioria de votos, foram parcialmente acolhidos, conforme dispositivo do voto do Relator, Ministro Dias Toffoli, redigido nos seguintes termos:

O Tribunal, por maioria, acolheu, em parte, os embargos de declaração para a) esclarecer que não há falar em inconstitucionalidade do § 8º do art. 57 da Lei nº 8.213/91, em razão da alegada ausência dos requisitos autorizadores da edição da Medida Provisória que o originou, pois referida MP foi editada com a finalidade de se promoverem ajustes necessários na Previdência Social à época, cumprindo, portanto, as exigências devidas; b) propor a alteração na redação da tese de repercussão geral fixada, para evitar qualquer contradição entre os termos utilizados no acórdão ora embargado, devendo ficar assim redigida: “4. Foi fixada a seguinte tese de repercussão geral: “(i) [é] constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não; (ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.”; c) modular os efeitos do acórdão embargado e da tese de repercussão geral, de forma a preservar os segurados que tiveram o direito reconhecido por decisão judicial transitada em julgado até a data deste julgamento; d) declarar a irrepetibilidade dos valores alimentares recebidos de boa-fé, por força de decisão judicial ou administrativa, até a proclamação do resultado deste julgamento, nos termos do voto do Relator, vencido parcialmente o Ministro Marco Aurélio, que divergia apenas quanto à modulação dos efeitos da decisão. Plenário, Sessão Virtual de 12/2/2021 a 23/2/2021.

Assim, aplico a repercussão geral reconhecida pelo STF no julgamento do RE 788092 (Tema 709), com a observância da modulação dos efeitos determinada pelo Plenário do Supremo Tribunal Federal.

Saliento, outrossim, que eventual suspensão do pagamento do benefício não pode dispensar o devido processo legal, incumbindo ao INSS, na via administrativa, proceder à notificação do segurado para defesa, de forma a oportunizar que regularize a situação entre ele e o INSS, nos termos do parágrafo único do artigo 69 do Decreto 3.048/1999, redação mantida pelo Decreto 10.410, de 1/7/2020 (TRF4, AC 5000551-17.2019.4.04.7133, Sexta Turma, Relator João Batista Pinto Silveira, juntado aos autos em 8/7/2021).

Passo à análise do pedido subsidiário de concessão do benefício de aposentadoria por tempo de contribuição.

Aposentadoria por tempo de contribuição

Até 16 de dezembro de 1998, quando do advento da EC 20/1998, a aposentadoria por tempo de serviço disciplinada pelos artigos 52 e 53 da Lei 8.213/1991, pressupunha o preenchimento, pelo segurado, do prazo de carência (previsto no artigo 142 da referida Lei para os inscritos até 24 de julho de 1991 e previsto no artigo 25, inciso II, da referida Lei, para os inscritos posteriormente à referida data) e a comprovação de 25 anos de tempo de serviço para a mulher e de 30 anos para o homem, a fim de ser garantido o direito à aposentadoria proporcional no valor de 70% do salário-de-benefício, acrescido de 6% por ano adicional de tempo de serviço, até o limite de 100% (aposentadoria integral), o que se dá aos 30 anos de serviço para as mulheres e aos 35 para os homens.

Com as alterações introduzidas pela EC 20/1998, o benefício passou denominar-se aposentadoria por tempo de contribuição, disciplinado pelo artigo 201, §7º, inciso I, da Constituição Federal. A nova regra, entretanto, muito embora tenha extinto a aposentadoria proporcional, manteve os mesmos requisitos anteriormente exigidos à aposentadoria integral, quais sejam, o cumprimento do prazo de carência, naquelas mesmas condições, e a comprovação do tempo de contribuição de 30 anos para mulher e de 35 anos para homem.

Em caráter excepcional, possibilitou-se que o segurado já filiado ao regime geral de previdência social até a data de publicação da Emenda, ainda se aposente proporcionalmente quando, I) contando com 53 anos de idade, se homem, e com 48 anos de idade se mulher - e atendido ao requisito da carência - II) atingir tempo de contribuição igual, no mínimo, à soma de: a) 30 anos, se homem, e de 25 anos, se mulher; e b) e um período adicional de contribuição (pedágio) equivalente a quarenta por cento do tempo que, na data da publicação da Emenda, faltaria para atingir o mínimo de tempo para a aposentadoria proporcional (artigo 9º, §1º, da EC 20/1998). O valor da aposentadoria proporcional será equivalente a 70% do salário-de-benefício, acrescido de 5% por ano de contribuição que supere a soma a que se referem os itens "a" e "b" supra, até o limite de 100%.

De qualquer modo, o disposto no artigo 56 do Decreto 3.048/1999 (§3º e 4º) expressamente ressalvou, independentemente da data do requerimento do benefício, o direito à aposentadoria pelas condições legalmente previstas à época do cumprimento de todos os requisitos, assegurando sua concessão pela forma mais benéfica, desde a entrada do requerimento.

Forma de cálculo da renda mensal inicial (RMI)

A renda mensal inicial do benefício será calculada de acordo com as regras da legislação infraconstitucional vigente na data em que o segurado completar todos os requisitos do benefício.

Assim, o segurado que completar os requisitos necessários à aposentadoria antes de 29/11/1999 (início da vigência da Lei 9.876/1999), terá direito a uma RMI calculada com base na média dos 36 últimos salários-de-contribuição apurados em período não superior a 48 meses (redação original do artigo 29 da Lei 8.213/1991), não se cogitando da aplicação do "fator previdenciário", conforme expressamente garantido pelo artigo 6º da respectiva lei.

Completando o segurado os requisitos da aposentadoria já na vigência da Lei 9.876/1999 (em vigor desde 29/11/1999), o período básico do cálculo (PBC) estender-se-á por todo o período contributivo, extraindo-se a média aritmética dos 80% maiores salários-de-contribuição, a qual será multiplicada pelo "fator previdenciário" (Lei 8.213/1991, artigo 29, inciso I e parágrafo 7º), respeitado o disposto no artigo 3º da Lei 9.876/1999.

Aposentadoria pela regra dos pontos

A aposentadoria por pontos é uma modalidade de aposentadoria que possui uma regra de pontuação formada pela soma da idade com o tempo de contribuição, e na qual não se aplica o fator previdenciário, conforme estabelecido no artigo 29-C da Lei 8.213/1991, incluído pela Lei 13.183/2015, nos seguintes termos:

Artigo 29-C. O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do fator previdenciário no cálculo de sua aposentadoria, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for:

I - igual ou superior a noventa e cinco pontos, se homem, observando o tempo mínimo de contribuição de trinta e cinco anos; ou

II - igual ou superior a oitenta e cinco pontos, se mulher, observado o tempo mínimo de contribuição de trinta anos.

§ 1º Para os fins do disposto no caput, serão somadas as frações em meses completos de tempo de contribuição e idade.

§ 2º As somas de idade e de tempo de contribuição previstas no caput serão majoradas em um ponto em:

I) 31 de dezembro de 2018; II) 31 de dezembro de 2020; II) 31 de dezembro de 2022; IV) 31 de dezembro de 2024 e V) 31 de dezembro de 2026.

§ 3º Para efeito de aplicação do disposto no caput e no § 2º, o tempo mínimo de contribuição do professor e da professora que comprovarem exclusivamente tempo de efetivo exercício de magistério na educação infantil e no ensino fundamental e médio será de, respectivamente, trinta e vinte e cinco anos, e serão acrescidos cinco pontos à soma da idade com o tempo de contribuição.

§ 4º Ao segurado que alcançar o requisito necessário ao exercício da opção de que trata o caput e deixar de requerer aposentadoria será assegurado o direito à opção com a aplicação da pontuação exigida na data do cumprimento do requisito nos termos deste artigo.

§ 5º Vetado

Vale destacar, outrossim, que para optar pela implantação da aposentadoria por tempo de contribuição, na modalidade por pontos, o segurado precisa preencher todos os requisitos obrigatórios simultaneamente.

Conversão do tempo de serviço especial em tempo comum

Acerca da conversão do tempo especial em comum, a Terceira Seção do Superior Tribunal de Justiça, no julgamento do recurso especial repetitivo 1151363, em 23/3/2011, do qual foi Relator o Ministro Jorge Mussi, pacificou o entendimento de que é possível a conversão mesmo após 28/5/1998, nos seguintes termos:

PREVIDENCIÁRIO. RECONHECIMENTO DE ATIVIDADE ESPECIAL APÓS 1998. MP N. 1.663-14, CONVERTIDA NA LEI N. 9.711/1998 SEM REVOGAÇÃO DA REGRA DE CONVERSÃO. 1. Permanece a possibilidade de conversão do tempo de serviço exercido em atividades especiais para comum após 1998, pois a partir da última reedição da MP n. 1.663, parcialmente convertida na Lei 9.711/1998, a norma tornou-se definitiva sem a parte do texto que revogava o referido § 5º do art. 57 da Lei 8.213/91. 2. Precedentes do STF e STJ.

Assim, considerando que o parágrafo 5º do artigo 57 da Lei 8.213/1991 não foi revogado nem expressa, nem tacitamente pela Lei 9.711/1998 e que, por disposição constitucional (artigo 15 da Emenda Constitucional 20, de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o artigo 201, § 1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/5/1998.

O fator de conversão do tempo especial em comum a ser utilizado é o previsto na legislação aplicada na data concessão do benefício, e não o contido na legislação vigente quando o serviço foi prestado. Assim, implementados os requisitos para aposentadoria na vigência da Lei nº 8.213/1991 o fator de conversão deverá ser 1,4 (homem - 25 anos de especial para 35 anos de comum) ou 1,2 (mulher - 25 anos de especial para 30 de comum).

Reafirmação da DER (Tema 995 STJ)

Importa referir que a Autarquia reconhece a possibilidade da reafirmação da DER, conforme citado pelo artigo 687 e 690 da Instrução Normativa INSS/PRES 77, de 21 de janeiro de 2015:

Artigo 690. Se durante a análise do requerimento for verificado que na DER o segurado não satisfazia os requisitos para o reconhecimento do direito, mas que os implementou em momento posterior, deverá o servidor informar ao interessado sobre a possibilidade de reafirmação da DER, exigindo-se para sua efetivação a expressa concordância por escrito. Parágrafo único. O disposto no caput aplica-se a todas as situações que resultem em benefício mais vantajoso ao interessado.

Igualmente, a Turma Regional de Uniformização desta 4ª Região, também decide nesta mesma linha:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. CÔMPUTO DE TEMPO DE SERVIÇO POSTERIOR À DER. POSSIBILIDADE. REAFIRMAÇÃO DA JURISPRUDÊNCIA DESTA TURMA RECURSAL. 1. Cabe reafirmar o entendimento desta Turma Regional de Uniformização de que é possível o cômputo do tempo de serviço/contribuição posterior à DER para o efeito de concessão de aposentadoria, por tratar-se de elemento equiparado a fato superveniente (art. 462, CPC). 2. É admissível a "reafirmação da DER" na data em que o segurado completa o tempo de serviço/contribuição exigido para a concessão da prestação previdenciária buscada na via judicial. 3. Incidente de Uniformização provido. (IUJEF 0005749-95.2007.404.7051, Turma Regional de Uniformização da 4ª Região, Relator André Luís Medeiros Jung, D.E. 10/04/2012).

Acrescente-se que o Tema 995 julgado pela Corte Superior em 23/10/2019, definiu a questão esclarecendo que é possível reafirmar a DER para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos artigos 493 e 933 do CPC/2015, observada a causa de pedir.

Tempo de contribuição da parte autora

Considerado o presente provimento judicial e o tempo reconhecido administrativamente (, fl.18), tem-se a seguinte composição do tempo de serviço da parte autora:

- Quadro Contributivo:

| Data de Nascimento | 08/11/1964 |

|---|---|

| Sexo | Masculino |

| DER | 09/11/2015 |

- Tempos acrescidos:

| nº | Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | Sentença (irmãos Thonnings) | 16/03/1981 | 28/04/1986 | 1.40 Especial | 7 anos e 2 meses | 62 |

| 2 | Sentença (Egan) | 01/05/1986 | 18/11/1986 | 1.40 Especial | 9 meses e 7 dias | 7 |

| 3 | Sentença (Egan) | 09/02/1987 | 07/01/1988 | 1.40 Especial | 1 ano, 3 meses e 10 dias | 12 |

| 4 | Sentença (Digicon) | 07/03/1988 | 31/05/1988 | 1.40 Especial | = 3 meses e 27 dias | 3 |

| 5 | Sentença (Perto) | 01/06/1988 | 04/02/1992 | 1.40 Especial | 5 anos, 1 mês e 23 dias | 45 |

| 6 | Sentença (Semeato) | 01/08/2014 | 20/01/2017 | 1.40 Especial | 3 anos, 5 meses e 16 dias | 30 |

| 7 | Apelação | 01/03/1994 | 31/12/1994 | 1.40 Especial | 1 ano e 2 meses | 10 |

| 8 | Apelação | 01/02/1995 | 28/02/1995 | 1.40 Especial | 1 mês e 12 dias | 1 |

| 9 | Apelação | 01/04/1995 | 31/10/1999 | 1.40 Especial | 6 anos e 5 meses | 55 |

| 10 | Apelação | 01/11/1999 | 31/03/2003 | 1.40 Especial | 4 anos, 9 meses e 12 dias | 41 |

| 11 | Apelação | 01/04/2003 | 31/08/2005 | 1.40 Especial | 3 anos, 4 meses e 18 dias | 29 |

| 12 | Apelação | 01/10/2005 | 31/12/2009 | 1.40 Especial | 5 anos, 11 meses e 12 dias | 51 |

| 14 | Apelação (Gihal) | 12/02/2010 | 14/07/2011 | 1.40 Especial | 1 ano, 11 meses e 28 dias | 18 |

| 15 | Apelação (Semeato) | 05/09/2011 | 31/07/2014 | 1.40 Especial | 4 anos e 24 dias | 35 |

| 16 | CTC/INSS (Silvano) | 01/12/1986 | 29/01/1987 | 1.00 | 1 mês e 29 dias | 2 |

| 17 | CTC/INSS (CI) | 01/09/2005 | 30/09/2005 | 1.00 | 1 mês | 1 |

| 18 | CTC/INSS (CI) | 01/04/2010 | 31/10/2010 | 1.00 | Ajustada concomitância | 0 |

| 19 | CTC/INSS (CI) | 01/06/2013 | 30/06/2013 | 1.00 | Ajustada concomitância | 0 |

| 20 | CTC/INSS (CI) | 01/06/2013 | 30/06/2013 | 1.00 | Ajustada concomitância | 0 |

- Resultado:

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos |

| Até a EC 20/98 (16/12/1998) | 21 anos, 3 meses e 28 dias | 187 | 34 anos, 1 mês e 8 dias | inaplicável |

| Pedágio (EC 20/98) | 3 anos, 5 meses e 18 dias | |||

| Até a Lei 9.876/99 (28/11/1999) | 22 anos, 7 meses e 27 dias | 198 | 35 anos e 20 dias | inaplicável |

| Até a DER (09/11/2015) | 44 anos, 7 meses e 4 dias | 388 | 51 anos e 1 dia | 95.5972 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria por tempo de contribuição, ainda que proporcional (regras de transição da EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos, o pedágio de 3 anos, 5 meses e 18 dias (EC 20/98, art. 9°, § 1°, inc. I) e nem a idade mínima de 53 anos.

Em 09/11/2015 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, garantido o direito a não incidência do fator previdenciário, caso mais vantajoso, uma vez que a pontuação totalizada é superior a 95 pontos e o tempo mínimo de contribuição foi observado (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).