Agravo de Instrumento Nº 5016347-10.2019.4.04.0000/PR

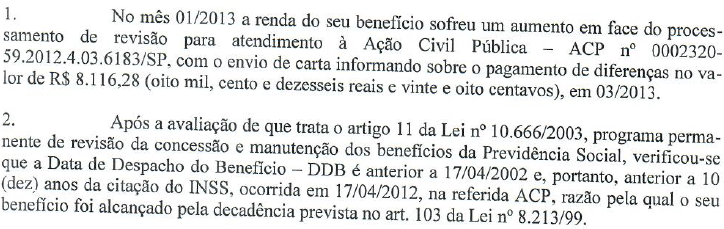

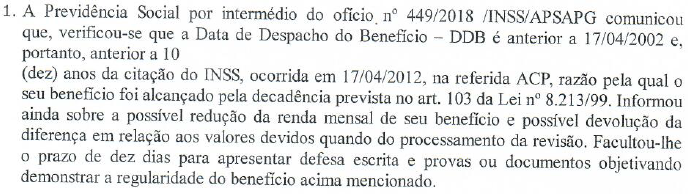

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

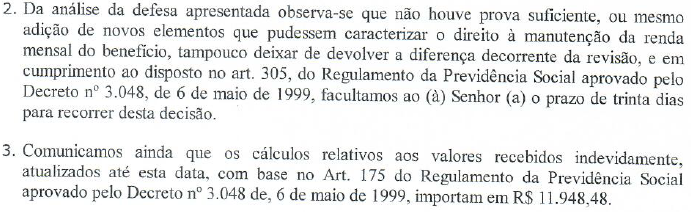

AGRAVANTE: LIGIA FORMAGIO GOUVEIA

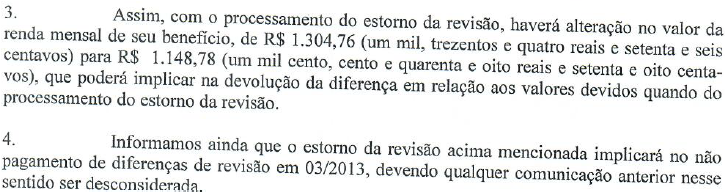

ADVOGADO: BRUNO ANDRÉ SOARES BETAZZA (OAB PR050951)

AGRAVADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

RELATÓRIO

Trata-se de agravo de instrumento interposto contra decisão que, em mandado de segurança, indeferiu o pedido liminar de reconhecimento da regularidade da revisão operada pelo INSS na pensão por morte da impetrante, com consequente afastamento de qualquer alteração no valor da renda mensal (ev. 14 do originário).

Argumenta a agravante, em síntese, que deve ser afastada a decisão que entendeu que já havia ocorrido a decadência quando o INSS revisou o benefício da impetrante, por força da ACP nº 002320-59.2012.4.03.6153/S. Relata que a agravante goza de benefício de pensão por morte concedido a partir de 08/06/2001, com início de vigência em 15/07/2000, e o primeiro pagamento em 14/08/2001. O benefício foi regularmente revisado pelo INSS de forma legítima em atendimento à ACP nº 0002320-59.2012.4.03.6183/SP, uma vez que o prazo decadencial apenas se iniciaria em 15/04/2010, ante o reconhecimento do direito por intermédio do Memorando Circular nº 21/DIRBEN/PFEINSS, de 15/04/2010. Cita precedente deste Tribunal e da Turma nacional de Uniformização nesse sentido. Diz ser evidente que a conduta do INSS em revisar o ato administrativo que corrigiu a RMI da agravante contrariou com veemência o entendimento do TRF4 e seu próprio Memorando Circular Conjunto 21/DIRBEN/PFEINSS.

O pedido de efeito suspensivo foi deferido.

Com contrarrazões.

É o relatório.

Peço dia.

VOTO

A decisão agravada está assim fundamentada:

Do pedido de manutenção do valor da renda mensal do benefício em consonância com a revisão decorrente da ACP 0002320-59.2012.4.03.6183/SP

Colhe-se dos autos que em dezembro/2018 a impetrante recebeu o Ofício que se encontra acostado ao evento 1, OFIC9, com o seguinte teor:

Em resposta, a impetrante apresentou defesa que, todavia, não foi acolhida na esfera administrativa, consoante se verifica no Ofício juntado no evento 1, OFIC11:

Depreende-se de tais ofícios, portanto, que em razão do cancelamento da revisão decorrente da ACP 0002320-59.2012.4.03.6183/SP a renda mensal da impetrante, uma vez concluído o procedimento administrativo instaurado para apuração da irregularidade da revisão, passará de R$ 1.304,76 (valor decorrente da revisão cancelada) para R$ 1.148,78 (valor originário), ou seja, sofrerá uma redução de R$ 155,98.

O só fato de a redução não ser de grande monta já seria suficiente para o indeferimento do pedido de liminar voltado à manutenção do valor da renda mensal do benefício em consonância com a revisão decorrente da ACP 0002320-59.2012.4.03.6183/SP.

No entanto, também pelo prisma da decadência, não há relevância no fundamento.

Conforme se colhe de supratranscritos ofícios o INSS conta o prazo decadencial considerando como marco a data de sua citação na ACP nº 0002320-59.2012.4.03.6183/SP, ocorrida em 17/04/2012. Em sendo a Data do Despacho do Benefício - DDB anterior a tal data, considera como operada a decadência.

A impetrante, de seu turno, entende que o Memorando-Circular Conjunto nº 21/DIRBEN/PFEINSS, que determinou a revisão administrativa dos benefícios de acordo com o artigo 29, inciso II, da Lei 8.213/91, importou o reconhecimento do direito pela autarquia, pelo que não estariam atingidos pela decadência aqueles benefícios ainda não fulminados pelo prazo decenal quando da publicação do referido memorando.

Pois bem.

O artigo 103 da Lei nº 8.213/91, em sua redação original, previa apenas a prescrição quinquenal das prestações, sendo imprescritível o fundo de direito.

Sobreveio a Medida Provisória nº 1.523-9, de 27/06/1997 (DOU de 28/06/1997), reeditada até sua conversão na Lei nº 9.528, de 10/12/1997, que deu nova redação ao artigo 103 da Lei nº 8.213/91, prevendo o prazo decadencial de 10 (dez) anos para revisão do ato de concessão do benefício, ficando mantido no parágrafo único do dispositivo o prazo prescricional de 5 (cinco) anos para as prestações.

Nova modificação ocorreu por força da Medida Provisória nº 1.663-15, de 22/10/1998, convertida na Lei nº 9.711, de 22/11/1998, que em seu artigo 24 conferiu nova redação ao artigo 103 da Lei nº 8.213/91, reduzindo o prazo de decadência para 5 (cinco) anos.

Por fim, foi editada a Medida Provisória nº 138, de 19/11/2003 (DOU de 22/11/2003), convertida na Lei nº 10.839, de 05/02/2004, que restabeleceu o prazo decadencial de 10 (dez) anos para a revisão do ato de concessão do benefício previdenciário.

No caso dos autos, considerando que se trata de revisão do ato de concessão de benefício previdenciário, porquanto concernente ao recálculo da renda mensal inicial (RMI), mostra-se aplicável o prazo decadencial inserido no artigo 103 da Lei de Benefícios.

A esse respeito, o Tribunal Regional Federal da 4ª Região já pontuou que "O instituto da decadência, versado no caput do art. 103 da LBPS, refere-se às questões do fundo de direito, quando a ação judicial trata do ato de concessão do benefício previdenciário (cálculo da renda mensal inicial, por exemplo) ou da decisão que o indeferiu, de natureza diversa, portanto, das hipóteses em que a revisão postulada em juízo, envolvendo critério de reajuste, diz respeito às prestações de trato sucessivo, estas últimas sujeitas ao prazo prescricional, versado no seu parágrafo único" (AC nº 2009.71.00004326-2 - 6ª Turma - rel. Des. Federal Celso Kipper - j. em 12/05/2010) - destaquei.

Outrossim, sobre a decadência, o Código Civil estabelece que:

Art. 207. Salvo disposição legal em contrário, não se aplicam à decadência as normas que impedem, suspendem ou interrompem a prescrição.

Art. 208. Aplica-se à decadência o disposto nos arts. 195 e 198, inciso I.

Art. 209. É nula a renúncia à decadência fixada em lei.

Art. 210. Deve o juiz, de ofício, conhecer da decadência, quando estabelecida por lei.

Não havendo qualquer disposição legal em contrário, impende asseverar que nem a edição do Memorando-Circular mencionado pela parte impetrante, tampouco o ajuizamento da ACP, suspenderam ou interromperam o prazo de decadência, razão por que se conta o prazo a partir do primeiro pagamento do benefício da impetrante.

In casu, considerando que a pensão por morte titularizada pela parte impetrante (NB 21/117.966.803-8) possui DER em 08/06/2001, DIB em 15/07/2000 (evento 1, INFBEN6) e DIP (Data de Início do Pagamento) em 08/06/2001 (evento 1, HISCRE8), tem-se que por ocasião da revisão perpetrada na esfera administrativa por força da ACP 0002320-59.2012.4.03.6183/SP tal direito já se encontrava fulminado pela decadência decenal. O mesmo se verifica se considerada a data da citação do INSS na ACP (17/04/2012).

O Memorando-Circular Conjunto nº 21/DIRBEN/PFEINSS, por sua vez, não pode ser considerado como reconhecimento do direito pela autarquia, na medida em que apenas tratou de critérios administrativos para a revisão do cálculo da RMI pelo artigo 29, inciso II, da Lei n 8.213/91 e do decorrente pagamento de atrasados, diante da jurisprudência que se consolidou a respeito, não possuindo qualquer dispositivo de reconhecimento do direito.

Nesse sentido:

"PROCESSUAL CIVIL. RECURSO ESPECIAL. APLICABILIDADE DO CPC/1973. INTERRUPÇÃO DO PRAZO PRESCRICIONAL. NATUREZA DO ATO ADMINISTRATIVO. REVISÃO. IMPOSSIBILIDADE. SÚMULA 7/STJ. RECURSO NÃO CONHECIDO.

DECISÃO

Trata-se de recurso especial interposto com fundamento no artigo 105, III, “a” e “c”, da Constituição Federal, contra acórdão proferido pelo Tribunal de Justiça do Estado de Goiás, assim ementado (fl. 168, e-STJ):

AGRAVO REGIMENTAL. DUPLO GRAU DE JURISDIÇÃO. APELAÇÃO CÍVEL. AÇÃO REVISIONAL DE CÁLCULO DE AUXÍLIO-DOENÇA. INTERRUPÇÃO DA PRESCRIÇÃO. NÃO OCORRÊNCIA. DECISÃO MONOCRÁTICA, ARTIGO 557, CAPUT, DO CPC. RECONSIDERAÇÃO.

1 - O Memorando Circular Conjunto n° 21/DIRBEN/PFEINSS, de 15.04.2010, nao se caracteriza como ato extrajudicial de reconhecimento do direito hábil a interromper a prescrição, haja vista que em seu item 4.6, determina a observância da prescrição quinquenal, contada da data do pedido de revisão.

2 - A decisão monocrática encontra-se de acordo com a jurisprudência dominante deste Tribunal e dos Tribunais Superiores, não cabendo a modificação do pronunciamento via recurso de agravo regimental, pois não foi comprovada a sua incorreção no plano material e, ainda, acertada a incidência da norma contida no artigo 557,caput, do Código de Processo Civil.

3 - Não trazendo o recorrente nenhum elemento novo capaz de sustentar a pleiteada reconsideração da decisão fustigada, deve ser desprovido o agravo interno.

AGRAVO REGIMENTAL CONHECIDO E DESPROVIDO.

O recorrente alega violação do artigo 202, VI, do CC/2002, ao argumento de que, com a edição do Memorando Circular Conjunto n. 21/DIRBEN/PFEINSS, datado de 15/04/2010, o INSS reconheceu seu direito à aplicação da regra inscrita no art. 29, II, da Lei n. 8.213/1991, importando em interrupção do prazo prescricional.

Contrarrazões às fls. 207-213.

Juízo positivo de admissibilidade às fls. 215-217, e-STJ.

É o relatório. Passo a decidir.

Inicialmente, registra-se que "[a]os recursos interpostos com fundamento no CPC/1973 (relativos a decisões publicadas até 17 de março de 2016) devem ser exigidos os requisitos de admissibilidade na forma nele prevista, com as interpretações dadas, até então, pela jurisprudência do Superior Tribunal de Justiça" (Enunciado Administrativo n. 2, aprovado pelo Plenário do Superior Tribunal de Justiça em 9/3/2016).

A irresignação não merece prosperar.

A parte recorrente aduz a tese de que o Memorando Circular n. 21 DIRBEN/PFEINSS poderia ser considerado, em seu conteúdo, ato administrativo de reconhecimento de direito do segurado, podendo, portanto, ser aceito como causa de interrupção de prazo prescricional, nos termos do art. 202, IV, do Código Civil.

Sobre o tema, o Tribunal de origem, em reexame necessário, assim consignou (fls. 162-163):

"Passo à análise de todos os pontos controvertidos do presente recurso.

Pois bem. Desde já adianto que, ao meu entender, o Memorando Circular Conjunto n° 21 /DIRBEN/PFEINSS, de 15.04.2010 (restabelecido pelo Memorando Circular n.28/INSS/DIRBEN, de 17.09.2010), não se caracteriza como ato extrajudicial de reconhecimento do direito hábil a interromper a prescrição.

Isto porque, o item 4.6, do referido Memorando Circular, determina a observância da prescrição quinquenal, contada da data do pedido de revisão, senão vejamos: "4.6 o pagamento das diferenças decorrentes da revisão deverá observar a prescrição quinquenal, contada da Data do Pedido de Revisão - DPR;" Ademais, o Parecer Conjur/MPS 248/2008 ressalvava, entre os benefícios para os quais entendia devida a revisão, aqueles que estivessem decadentes, além de observada a prescrição quinquenal.

Em nenhum momento a Administração abriu mão da decadência ou da prescrição, reconhecendo que procederia à revisão de todos os benefícios indistintamente, razão porque não se aplica ao caso o artigo 202, VI, do Código Civil, atinente à interrupção da prescrição por ato inequívoco que importe o reconhecimento do direito pelo devedor.

[...]

Impende ressaltar que na decisão agravada restou consignado que o Memorando Circular Conjunto n° 21/DIRBEN/PFEINSS, de 15.04.2010 (restabelecido pelo_Memorando Circular n. 28/INSS/DIRBEN, de 17.09.2010) não se caracteriza como ato extrajudicial de reconhecimento do direito hábil a interromper a prescrição."

Ao que se vê, a alteração das conclusões adotadas pela Corte de origem, no sentido que o conteúdo do documento em análise apenas estabelece critérios administrativos, tal como colocada a questão nas razões recursais, demandaria, necessariamente, novo exame do acervo fático-probatório constante dos autos, providência vedada na via especial, conforme o óbice previsto na Súmula 7/STJ, que impede também a análise da divergência jurisprudencial invocada.

Ante o exposto, não conheço do recurso especial."

(STJ, REsp 1.591.252/GO, 1ª Turma, Rel. Min. Benedito Gonçalves, publicado em 12/12/2017)

Em suma, na hipótese vertente, já havia ocorrido a decadência quando o INSS revisou o benefício da impetrante por força da ACP 0002320-59.2012.4.03.6183/SP, bem como quando foi nessa citado, estando correta a revisão do ato administrativo que erroneamente corrigiu a RMI da impetrante.

Neste ponto, portanto, a liminar há de ser indeferida.

Ocorre que, a propósito do cálculo dos benefícios por incapacidade concedidos na vigência da Lei 9.876/99, a autarquia previdenciária editou o Memorando Circular Conjunto nº 21/DIRBEN/PFEINSS, de 15-04-2010, que determinou a revisão administrativa dos benefícios de acordo com o art. 29, II, da Lei nº 8.213/91, implicando efetivo reconhecimento do direito dos segurados, pois expressamente estabeleceu que "são passíveis de revisão os benefícios por incapacidade e pensões derivadas destes, assim como as não precedidas, com DIB a partir de 29/11/1999, em que, no Período Básico de Cálculo - PBC, foram considerados 100% (cem por cento) dos salários-de-contribuição, cabendo revisá-los para que sejam considerados somente os 80% (oitenta por cento) maiores salários-de-contribuição."

Diante do reconhecimento do direito por meio do referido Memorando-Circular-Conjunto, de 15.04.2010, a decadência para a revisão do ato de concessão do benefício enquadrado nessa situação deve ser contada a partir desta data. Nesse sentido:

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. DECADÊNCIA. MEMORANDO-CIRCULAR-CONJUNTO Nº 21/DIRBEN/PFEINSS. AUXÍLIO-DOENÇA/APOSENTADORIA POR INVALIDEZ. ARTIGO 29, II DA LEI 8.213/91. 1. A decadência do direito à revisão dos benefícios por invalidez, mediante a aplicação do artigo 29, II da Lei 8.213/91, somente poderá ser contada a partir do reconhecimento do direito por meio do Memorando-Circular-Conjunto nº 21/DIRBEN/PFEINSS, que autorizou a revisão. 2. Os Decretos 3.265/99 e 5.545/05, que modificaram o artigo 32 do Decreto 3.048/99 (RBPS), incidiram em ilegalidade ao restringir a sistemática de cálculo do salário-de-benefício dos benefícios por incapacidade, pois contrariaram as diretrizes estabelecidas pelos artigos 29 da Lei 8.213/91 e 3º da Lei 9.876/99. 3. No caso de benefícios por incapacidade concedidos após a vigência da Lei nº. 9.876/99, o salário-de-benefício consistirá na média aritmética simples dos maiores salários-de-contribuição correspondentes a 80% do período contributivo considerado, independentemente do número de contribuições mensais vertidas. (TRF4, 0018279-70.2014.404.9999, 5ª T., Rel. Des. Federal Ricardo Teixeira do Valle Pereira, D.E. 21/01/2015,)

PREVIDENCIÁRIO. DECADÊNCIA. RECONHECIMENTO DO DIREITO. REVISÃO DE BENEFÍCIO. ARTIGO 29, INC. II, DA LEI N.º 8.213/1991. 1. A decadência do direito à revisão dos benefícios por invalidez e pensão por morte, mediante a aplicação do artigo 29, II da Lei 8.213/91, somente poderá ser contada a partir do reconhecimento do direito por meio do Memorando-Circular-Conjunto nº 21/DIRBEN/PFEINSS, que autorizou a revisão. 2. O benefício previdenciário, afastada a decadência, deve ser restabelecido ao seu teor nos termos da revisão realizada por conta da ACP nº 0002320-59.2012.4.03.6183, na forma do art. 29, inciso II, da Lei n. 8.213/91, com redação dada pela Lei nº 9.876/99. (TRF4 5000406-13.2017.4.04.7106, 5ª T., Relator Juiz Federal Altair Antonio Gregório, 24.08.2018)

PREVIDENCIÁRIO. REVISÃO DA RENDA MENSAL INICIAL. APLICAÇÃO DO ART. 29, II, DA LEI 8.213/91. DECADÊNCIA. PRESCRIÇÃO. INTERRUPÇÃO. JUROS E CORREÇÃO MONETÁRIA. LEI 11.960/2009. CRITÉRIOS DE ATUALIZAÇÃO. CUSTAS PROCESSUAIS. 1. Diante do reconhecimento do direito por meio do Memorando-Circular-Conjunto nº 21/DIRBEN/PFEINSS de 15/04/2010, que autorizou a revisão dos benefícios concedidos com data de início posterior a 29/11/1999, mediante a aplicação do artigo 29, II da Lei 8.213/91, a decadência deve ser contada a partir desta data. No caso dos autos, considerando que o ajuizamento da ação ocorreu em 16/05/2017, não há falar em decadência. (...) (TRF4, AC 5024908-34.2017.4.04.7100, 6ª T., Relator Juiz Federal Artur César DE Souza, 15.06.2018)

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ARTIGO 29, INC. II, DA LEI N.º 8.213/1991. DECADÊNCIA. 1. A decadência do direito à revisão dos benefícios por invalidez e pensão por morte, mediante a aplicação do artigo 29, II da Lei 8.213/91, somente poderá ser contada a partir do reconhecimento do direito por meio do Memorando-Circular-Conjunto nº 21/DIRBEN/PFEINSS, que autorizou a revisão. 2. Os Decretos 3.265/99 e 5.545/05, que modificaram o artigo 32 do Decreto 3.048/99 (RBPS), incidiram em ilegalidade ao restringir a sistemática de cálculo do salário-de-benefício dos benefícios por incapacidade, pois contrariaram as diretrizes estabelecidas pelos artigos 29 da Lei 8.213/91 e 3º da Lei 9.876/99. 3. No caso de benefícios por incapacidade concedidos após a vigência da Lei nº. 9.876/99, o salário-de-benefício consistirá na média aritmética simples dos maiores salários-de-contribuição correspondentes a 80% do período contributivo considerado, independentemente do número de contribuições mensais vertidas. (TRF4, AC 5011428-66.2015.4.04.7000, TRS/PR, Relator LUIZ ANTONIO BONAT, 02/03/2018)

Na hipótese, portanto, tenho que deve ser mantido o valor da renda mensal da agravante.

Ante o exposto, voto no sentido de dar provimento ao agravo de instrumento.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001247427v4 e do código CRC 19d10f03.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 27/8/2019, às 13:58:43

Conferência de autenticidade emitida em 07/07/2020 05:33:58.

Agravo de Instrumento Nº 5016347-10.2019.4.04.0000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

AGRAVANTE: LIGIA FORMAGIO GOUVEIA

ADVOGADO: BRUNO ANDRÉ SOARES BETAZZA (OAB PR050951)

AGRAVADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

EMENTA

PREVIDENCIÁRIO. AGRAVO DE INSTRUMENTO. REVISÃO DE BENEFÍCIO. AUXÍLIO-DOENÇA/APOSENTADORIA POR INVALIDEZ. ARTIGO 29, II DA LEI 8.213/91. MEMORANDO-CIRCULAR-CONJUNTO Nº 21/DIRBEN/PFEINSS. DECADÊNCIA. INOCORRÊNCIA.

1. A decadência do direito à revisão dos benefícios por invalidez e pensão por morte, mediante a aplicação do artigo 29, II da Lei 8.213/91, somente poderá ser contada a partir do reconhecimento do direito por meio do Memorando-Circular-Conjunto nº 21/DIRBEN/PFEINSS, que autorizou a revisão.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 20 de agosto de 2019.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001247428v3 e do código CRC ad99fcb0.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 27/8/2019, às 13:58:43

Conferência de autenticidade emitida em 07/07/2020 05:33:58.

EXTRATO DE ATA DA SESSÃO Ordinária DE 20/08/2019

Agravo de Instrumento Nº 5016347-10.2019.4.04.0000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

AGRAVANTE: LIGIA FORMAGIO GOUVEIA

ADVOGADO: BRUNO ANDRÉ SOARES BETAZZA (OAB PR050951)

AGRAVADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

MPF: MINISTÉRIO PÚBLICO FEDERAL

Certifico que este processo foi incluído na Pauta da Sessão Ordinária do dia 20/08/2019, na sequência 756, disponibilizada no DE de 05/08/2019.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Juiz Federal MARCELO MALUCELLI

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Conferência de autenticidade emitida em 07/07/2020 05:33:58.