Agravo de Instrumento Nº 5032175-70.2024.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de agravo de instrumento, com pedido de efeito suspensivo, interposto pelo INSS em face da decisão que, em embargos de declaração, manteve a decisão que fixou honorários adocatícios, assim dispondo:

A parte agravante aduz, em síntese, não serem devidos honorários advocatícios na hipótese, pois não foi oportunizado o cumprimento espontâneo do julgado. Alega que, em momento algum, o INSS deixou de manifestar sua intenção de cumprir voluntariamente o título judicial, portanto o entendimento adotado está equivocado, razão pela qual deve ser reformada a decisão agravada, inclusive no que se refere à aplicação de multa.

O agravo foi regularmente processado, tendo sido apresentadas contrarrazões.

É o relatório.

VOTO

O Supremo Tribunal Federal (Recurso Extraordinário n.º 420.816/RS) declarou, incidentalmente, a constitucionalidade do art. 1º-D da Lei 9.494/97 (vide Informativo n.º 363/2004), cuja Ata da sessão foi publicada no DJU de 06.10.2004:

"O Tribunal conheceu do recurso e declarou, incidentalmente, a constitucionalidade da Medida Provisória nº 2.180-35, de 24 de agosto de 2001, com interpretação conforme de modo a reduzir-lhe a aplicação à hipótese de execução, por quantia certa contra a Fazenda Pública (Código de Processo Civil, art. 730), excluídos os casos de pagamentos de obrigações definidos em lei como de pequeno valor, objeto do § 3º do art. 100 da Constituição."

Firmada a posição pelo c. STF, três situações distintas podem surgir acerca da fixação de honorários em execução movidas contra a Fazenda Pública, quais sejam:

a) são devidos honorários advocatícios nas execuções contra a Fazenda Pública ajuizadas antes da publicação da MP nº 2.180/35;

b) não são devidos honorários para as execuções contra a Fazenda Pública não embargadas e ajuizadas após a publicação da referida MP, nos casos em que o pagamento venha a ser efetuado por meio de precatório, ou seja, em que o valor da condenação seja superior ao equivalente a 60 salários mínimos;

c) são devidos honorários nas execuções, inclusive não embargadas, cujo pagamento se efetue por RPV (valor até o equivalente a 60 salários mínimos).

Com a edição do CPC/2015, a conclusão prevista no item "c", a contrario sensu, foi reproduzida no artigo 85, § 7º:

"Art. 85. A sentença condenará o vencido a pagar honorários ao advogado do vencedor.

(...)

§ 7º Não serão devidos honorários no cumprimento de sentença contra a Fazenda Pública que enseje expedição de precatório, desde que não tenha sido impugnada."

Assim, tratando-se de cumprimento de sentença cujo pagamento processa-se por intermédio de precatório, não haveria pagamento de honorários, ao menos em relação ao valor do principal devido. Em tais casos, somente tendo havido impugnação, incidem honorários advocatícios na fase de cumprimento de sentença, nos exatos termos do art. 85, § 1º c/c § 7º do CPC, cuja base de cálculo deverá ser apurada conforme a sucumbência.

A discussão está centrada no cabimento de honorários advocatícios no cumprimento de sentença, com valores a serem pagos mediante RPV, o que subsume a espécie.

A tal respeito, registro que o STJ, concluiu o julgamento do Tema Repetitivo 1190, em 20-06-2024, com acórdão publicado em 01-07-2024, tendo sido firmada a seguinte tese:

Na ausência de impugnação à pretensão executória, não são devidos honorários advocatícios sucumbenciais em cumprimento de sentença contra a Fazenda Pública, ainda que o crédito esteja submetido a pagamento por meio de Requisição de Pequeno Valor - RPV.

Embora isso, houve a modulação dos efeitos para que a tese repetitiva seja aplicada apenas nos cumprimentos de sentença iniciados após a publicação deste acórdão.

Pois bem.

De início, teço algumas considerações sobre a possibilidade de execução invertida no cumprimento de sentença sujeito ao pagamento por meio de RPV, considerando que tal prática repercutirá na incidência e na base de cálculo da verba honorária.

No cumprimento de sentença condenatória da Fazenda Pública à obrigação de pagar quantia certa, segundo o art. 534 do CPC, incumbe ao exequente apresentar o demonstrativo discriminado do crédito, sendo o executado intimado para impugnar a execução (art. 535).

O procedimento denominado “execução invertida” constitui uma forma simplificada de atuação nos processos de conhecimento com sentença transitada em julgado, nos quais a Fazenda Pública é condenada à obrigação de pagar quantia certa mediante a apresentação dos cálculos pelo próprio devedor (o ente público). Através dele, a Fazenda, ao invés de aguardar que o vencedor promova a execução para cobrança do crédito já reconhecido, antecipa-se e apresenta no processo de conhecimento os cálculos dos valores devidos. É uma postura ativa do Poder Público para cumprimento espontâneo do julgado, cujos valores não excedam sessenta (60) salários mínimos. O procedimento, se observadas as garantias do exequente, cumpre o objetivo de acelerar a resolução dos conflitos e a satisfação dos créditos judiciais, além de representar economia aos cofres públicos e concorrer para uma eficiente Administração da Justiça.

No caso da Justiça Federal, a execução invertida iniciou-se mediante um acordo (de natureza administrativa) firmado entre o Judiciário e o INSS, alterando o procedimento legal para o cumprimento de sentença contra a Fazenda Pública.

Penso que, com algumas condicionantes, a execução invertida pode ser acatada pela ordem jurídica, com a relativização do princípio da legalidade e aplicação direta do princípio da efetividade do processo e da celeridade, podendo sobrepor-se à regra destinada exclusivamente à solução de conflitos individuais.

É fundamental, no entanto, que o particular vencedor da demanda não seja prejudicado. De rigor, sustento que deveria este anuir com a alteração do procedimento, mas como a jurisprudência do STJ tem admitido a inversão (Ágar no AREsp 803.294/MG, Rel. Ministro Napoleão Nunes Maia Filho, 1ª Turma, julgado em 01/07/2019, DJe 02/08/2019) e dito que a Fazenda precisa ser intimada para fazer a execução invertida (STJ, AgInt no REsp 1473684/SC, Rel. Ministro Og Fernandes, 2ª Turma, julgado em 16/02/2017, DJe 23/02/2017) e isentado a Fazenda Pública do pagamento de honorários em caso de não-impugnação (STJ, REsp 1761489/RS, Rel. Ministro Herman Benjamim, 2ª Turma, julgado em 07/11/2019, DJe 22/11/2019 e STJ, Ágar no AREsp 630.235/RS, Sérgio Kukina, 19.05.2015), com ressalvas, vou admitir que a intimação é necessária, mas desde que institucionalizada - o que não se configura no âmbito da Justiça Federal.

Sim, deveria ser respeitada a “previsibilidade do rito”, sob pena de violar frontalmente o princípio do devido processo legal no seu aspecto procedimental. Porém, enquanto não se padroniza a práxis judicial com a implantação da fase de intimação para execução invertida, mediante acordo com o INSS (que diga-se de passagem, em poucos casos se utiliza desta faculdade hoje), deve-se analisar caso a caso qual o procedimento que foi imprimido, a fim de se evitar a flagrante violação do direito do exequente aos honorários no cumprimento de sentença por meio de RPV.

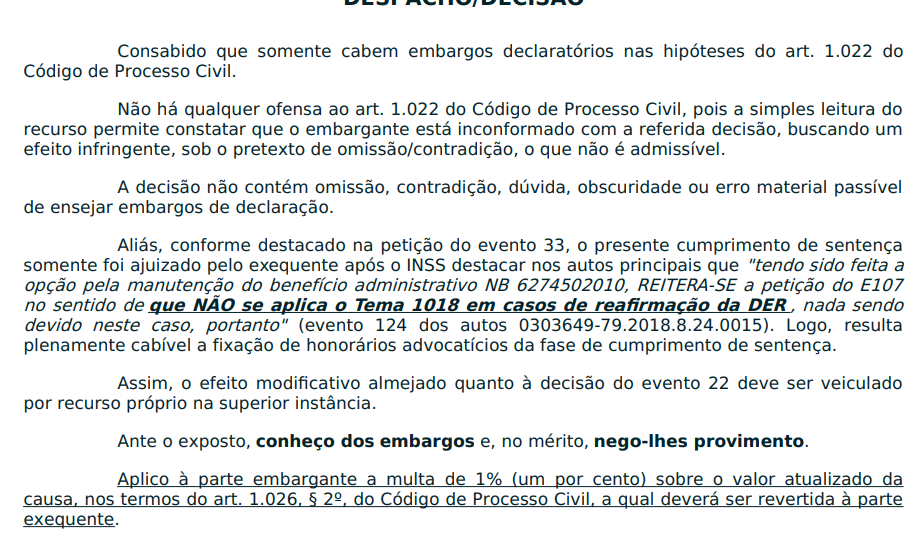

Na hipótese, o INSS foi intimado do retorno dos autos da segunda instância, porém não apresentou os cálculos, conforme fica evidente das manifestações exaradas no ev. , p. 282 e 286.

Assim, tendo transcorrido decorrido in albis o prazo concedido ao INSS, abre-se o prazo para vencedor/credor apresentar a conta, o que efetivamente foi feito (ev. , p. 291 e ev. , p. 4) e, portanto, são devidos honorários relativos ao cumprimento de sentença, conforme restou fixado, no percentual de 10% sobre o valor executado.

Por fim, embora mantida a decisão que fixou honorários advocatícios, deve ser afastada a multa fixada no decisum, no percentual de 1% (um por cento) sobre o valor atualizado da causa, nos termos do art. 1.026, § 2º, do Código de Processo Civil.

Quanto à fixação da multa, sob o fundamento que os aclaratórios teriam efeito unicamente protelatório, merece ser conhecido e provido o recurso.

Compulsando o feito originário e da própria leitura das razões alinhadas pelo INSS, tenho que deve ser afastada a multa aplicada, pois recurso protelatório é aquele que tem por escopo unicamente retardar o andamento do processo, o que fica evidente não ser o caso dos autos. Ora, o procurador agiu dentro do seu direito de petição, devendo ser ressaltado que a questão tratada e objeto da decisão, inclusive, é controvertida.

Além disso, não se pode olvidar que foi a primeira irresignação lançada, não tendo ocasionado retardamento do processo. A multa de 1% aplicada, portanto, é descabida.

Ante o exposto, voto por dar parcial provimento ao agravo de instrumento, para afastar a multa fixada em desfavor do INSS.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004846669v9 e do código CRC 5168afc4.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 11/12/2024, às 17:48:12

Conferência de autenticidade emitida em 18/12/2024 04:52:24.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5032175-70.2024.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

AGRAVO DE INSTRUMENTO. PROCESSO PREVIDENCIÁRIO. CUMPRIMENTO DE SENTENÇA CONTRA A FAZENDA PÚBLICA. HONORÁRIOS ADVOCATÍCIOS. PAGAMENTO POR RPV. multa. embargos declaratórios. intuito protelatório. não-configuração.

Não demonstrado que os embargos de declaração opostos tem finalidade unicamente protelatória, qual seja a de retardar o andamento do processo, deve ser afastada a multa aplicada com fundamento no artigo 1026, § 2º, do CPC.

Em se tratando de pagamento por meio de RPV, tendo transcorrido decorrido in albis o prazo concedido ao INSS para apresentação da conta, abre-se o prazo para vencedor/credor e, neste caso, são devidos honorários relativos ao cumprimento de sentença no percentual de 10% sobre o valor executado.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao agravo de instrumento, para afastar a multa fixada em desfavor do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de dezembro de 2024.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004846670v5 e do código CRC 234e24c0.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 11/12/2024, às 17:48:12

Conferência de autenticidade emitida em 18/12/2024 04:52:24.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/12/2024 A 10/12/2024

Agravo de Instrumento Nº 5032175-70.2024.4.04.0000/SC

RELATOR: Juiz Federal JOSÉ ANTONIO SAVARIS

PRESIDENTE: Desembargador Federal CELSO KIPPER

PROCURADOR(A): FÁBIO BENTO ALVES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/12/2024, às 00:00, a 10/12/2024, às 16:00, na sequência 349, disponibilizada no DE de 22/11/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO AGRAVO DE INSTRUMENTO, PARA AFASTAR A MULTA FIXADA EM DESFAVOR DO INSS.

RELATOR DO ACÓRDÃO: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 18/12/2024 04:52:24.

Identificações de pessoas físicas foram ocultadas