Agravo de Instrumento Nº 5036219-69.2023.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de agravo de instrumento interposto pelo Instituto Nacional do Seguro Social contra decisão que julgou parcialmente procedente sua impugnação ao cumprimento de sentença, in verbis:

O INSS impugna o valor da execução apresentado pelo exequente sob a alegação de ausência de valores a executar, por inexistência de limitação ao teto. Afirma que a média a ser utilizada deve ser a de implantação e não uma média fictícia. Requer o acolhimento da presente impugnação reconhecendo a ausência de valores a executar ou, de forma subsidiária, o excesso executivo, nos termos de seu cálculo anexado.

Intimada acerca da impugnação, a parte exequente rechaça a impugnação do INSS. Alega que a impugnação apresentada é genérica, sem a especificidade necessária acerca dos cálculos apresentados. Defende que seus cálculos adotaram todos os tópicos traçados no julgado da 3ª Seção do Tribunal Regional, diferente da conta do INSS, que defende critérios próprios. Afirma ainda que o INSS está forçando que o juízo decida novamente a lide, o que é vedado pelo artigo 505 do CPC. Requer o indeferimento da impugnação do INSS, condenando-o em honorários de sucumbência.

Diante da resposta à impugnação não ter se manifestado especificamente sobre o excesso de execução apontado, de forma subsidiária, pelo INSS, este juízo reintimou a parte exequente.

Em resposta, reitera a correção de seus cálculos. Porém, acena com a possibilidade de aceitar o valor apurado pelo INSS, e o excesso de execução apontado, desde que a autarquia reconheça os referidos valores como devidos, concordando com a imediata expedição dos respectivos requisitórios de pagamento.

Intimado, o INSS reitera a impugnação apresentada.

Considerando a complexidade dos cálculos, foi solicitado parecer e cálculo à Contadoria Judicial. Juntado parecer e cálculos judiciais conforme parâmetros estabelecidos no comando judicial transitado em julgado, as partes foram intimadas a se manifestar.

A parte exequente manifestou sua concordância com o cálculo judicial apresentado no evento 87 (CALC2). Já o INSS alega que o parecer da contadoria e seus cálculos (evento 87), corroboram os pontos levantados em sua impugnação, ponto 1 (questão de direito): nada é devido e ponto 2 (erros contábeis): conforme cálculo do evento 67. Requer o provimento da impugnação.

Decido.

Do direito à revisão: Segundo o comando judicial transitado em julgado, no caso, o voto condutor do Acórdão do evento 40 do rito recursal, a pretensão recursal da parte autora merece acolhida, admitindo a aplicação da revisão de tetos, evoluindo a média dos salários-de-contribuição sem a aplicação de menor ou maior-valor-teto, conforme metodologia definida no referido título:

[...]

Com efeito, no sentido de se orientar para a correta liquidação do presente julgado, especialmente quanto à evolução da renda mensal a ser revisada, devem ser observados os seguintes passos (que traduzem, de forma prática, a metodologia de cálculo definida no julgamento do aludido IAC):

(i) apurar a média dos salários-de-contribuição que compõem o período básico de cálculo, segundo legislação da época da concessão (art. 26 do Decreto 77.077/76; art. 21 do Decreto 89.312/84), sem aplicar menor ou maior valor-teto e sem multiplicar por coeficiente (média pura); Grifo meu

(ii) tomar a média pura dos salários-de-contribuição apurada e dividi-la pelo valor do salário mínimo da época da concessão, a fim de expressar a média em número de salários mínimos (art. 58 do ADCT);

(iii) evoluir a média pura dos salários-de-contribuição aplicando-se a equivalência salarial desde a concessão até dezembro/1991; a partir de janeiro/1992, atualizar o valor equivalente em salários mínimos pelos índices de reajustamento dos benefícios previdenciários até os dias atuais;

(iv) confrontar a média pura atualizada dos salários-de-contribuição com o teto de cada competência, especialmente a partir da EC 20/98;

(v) limitar a média pura dos salários-de-contribuição ao teto de cada competência e, sobre o valor então limitado (já com a glosa, portanto), aplicar o coeficiente de cálculo do benefício da época da concessão;

(vi) apurar as diferenças devidas e não pagas, atualizá-las segundo os critérios da decisão judicial e observar a prescrição eventualmente reconhecida pelo título.

Essa é, pois, a sistemática a ser observada no cálculo.

Portanto, o direito à revisão resta ratificado, bem como o critério de cálculo definido, ou seja, a evolução da média de saários de contribuição sem qualquer limitação, incidindo apenas por ocasião do pagamento.

Diante do exposto e considerando a impugnação subsidiária, julgo parcialmente procedente a impugnação do INSS, determinando o prosseguimento do cumprimento de sentença pelo cálculo judicial do evento 87 (CALC2), elaborado de acordo com as decisões proferidas nestes autos.

Sucumbente parcialmente em sua impugnação, condeno o INSS ao pagamento de honorários sucumbenciais no valor equivalente a um salário mínimo, já que o cálculo de impugnação subsidiária do evento 67 (OUT10) restou ligeiramente maior que o apurado pela Contadoria Judicial.

Intimem-se.

O INSS sustenta, em síntese, que não há valores a executar nos autos, porquanto a média dos salários-de-contribuição não foi atingida pelo teto do RGPS consoante PBC original (21.09.1993), com o qual o benefício foi efetivamente pago do início ao fim. Sustenta que, "nesta fase de cumprimento não há espaço para utilização de outra média contributiva que não a da implantação pela qual vem atualmente recebendo o autor, o que incorretamente esta faz". Aduz que a média que o autor pretende utilizar foi definitivamente rechaçada nos embargos à execução 50011703120104047207, opostos pela autarquia contra a execução que visava à apuração de diferenças decorrentes da retroação do PBC para 30.06.1989, reconhecida naquela demanda. Argumenta que, como não se constataram diferenças positivas naquela execução em função de a renda mensal revisada ter sido inferior à renda mensal inicial original, o benefício acabou não sendo revisado. Por conseguinte, para a apuração de diferenças decorrentes dos reajustes dos tetos pelas EC 20/98 e 41/03, deve ser utilizado o PBC original (21.09.1993), pelo qual se constata a inexistência de diferenças positivas.

O agravado apresentou contrarrazões.

Os autos foram remetidos à Contadoria do Tribunal.

As partes tiveram vista da informação contábil e dos cálculos.

É o relatório.

VOTO

A solução da controvérsia estabelecida nesta etapa de cumprimento de sentença perpassa definir se o autor tem direito à retroação da DIB de 21.09.1993 para 30.06.1989 mesmo não se tendo apurado diferenças positivas na etapa de liquidação de sentença do processo de execução 5000940-86.2010.4.04.7207 (embargos à execução 50011703120104047207), em que se julgara procedente o pedido de retroação da DIB (processo de conhecimento 2007.72.07.002032-3).

Pois bem.

Nos embargos à execução 50011703120104047207, a sentença reconheceu a inexistência de valores positivos, uma vez que a renda mensal revisada pela retroação do PBC era inferior à renda recebida desde a DIB original. Cito a íntegra do julgado ():

Trata-se de embargos à execução de título judicial onde o embargante alega excesso de execução, sustentando que nada é devido. Juntou documentos.

O embargado ofereceu impugnação (evento 6), onde, em síntese, pugna pela correção do cálculo, aduzindo ser possível a aplicação do art. 144 da Lei 8.213/81, desde que observados os novos tetos das Leis n. 7.787/89 e 8.212/91. Pugnou pela improcedência dos embargos.

Os autos vieram conclusos.

É o relatório.

Decido.

O autor inativou-se em 21/09/1993, de modo que, os 36 salários de contribuição integrantes do PBC foram atualizados monetariamente, a exemplo do que determinava o art. 144 da Lei 8.213/91.

De sua parte, a sentença objeto do processo de conhecimento foi de improcedência. O Acórdão, no entanto, deu provimento à apelação do autor. Ambas as partes embargaram de declaração o Acórdão, recursos estes rejeitados. Ainda irresignado, o autor moveu um segundo recurso de embargos de declaração, o qual, uma vez mais, foi rejeitado, ante os seguintes fundamentos:

Basta uma simples análise do julgado para concluir que está adequadamente fundamentado e suas disposições são claras, principalmente no que refere:

Ora, a aplicação do referido dispositivo resulta no recálculo da nova RMI, encontrada com a aplicação dos critérios da Lei 6.950/81, 'de acordo com as regras estabelecidas nesta Lei', de sorte que voltem a incidir os limitadores instituídos pelo novo regime de cálculo da RMI e de reajustamento, relativamente aos tetos de contribuição, de salário-de-benefício e de renda mensal (artigos 29, § 2º e 33 da Lei 8.213/91 e 20, 28, § 5º, 29 e 102 da Lei 8.212/91, todos na redação originais).

O dispositivo reconheceu o direito à revisão da renda mensal dos benefícios deferidos no 'buraco negro', com aplicação integral das regras estabelecidas na referida lei.

Destarte, não se pode reconhecer direito à revisão da RMI de forma híbrida, com incidência de normas referentes à legislação revogada (Lei 6.950/81) e referentes à legislação posterior (Lei 8.213/91), muito menos considerando-se salários-de-contribuição posteriores a maio de 1989.

Conclui-se, então, que na aplicação do artigo 144 da Lei 8.213/91, ou se reconhece direito adquirido ao cálculo da RMI com base na legislação vigente antes do advento da Lei 7.787/89, caso seja mais favorável ao segurado (pois o artigo 144 da Lei 8.213/91 não pode evidentemente acarretar diminuição da renda mensal) ou se reconhece o direito à incidência integral da Lei 8.213/91. E neste último caso, considerados apenas os salários-de-contribuição anteriores ao advento da Lei 7.787/89 devidamente atualizados, até poderá ser observado o limite de vinte salários mínimos para cálculo do salário-de-benefício e a apuração da nova RMI, em razão da incidência do § 2º do artigo 29 e do artigo 33 da Lei 8.213/91, ambos na redação original. A nova renda mensal a ser implantada, todavia, não poderá ser superior ao limite de salário-de-contribuição no referido mês (art. 144 c.c. art. 33 da Lei 8.213/91, na redação original).

Desta forma, deve ser reconhecido o direito adquirido ao cálculo da renda mensal inicial do benefício, quando da concessão original, considerando-se, para apuração do salário-de-benefício, somente as contribuições vertidas até maio de 1989, quando era possível contribuir com base no teto de vinte salários mínimos, observando-se, todavia, no cálculo do salário-de-benefício, o menor e o maior valor-teto vigentes na época, nos termos dos artigos 23 e 33 da CLPS. A nova renda mensal inicial obtida deverá ser evoluída até a DER de acordo com a política de reajustes da época, descartada proporcionalidade no primeiro reajuste, apurando-se, a partir desta data, eventuais diferenças. Fica ainda assegurada a aplicação da revisão determinada pelo artigo 144 da Lei 8.213/91, tendo em vista a retroação da DIB pelo reconhecimento do direito adquirido, caso mais favorável para o segurado (como já esclarecido o artigo 144 da Lei 8.213/91 não pode acarretar diminuição da renda mensal). A revisão do artigo 144 da Lei 8.212/91 deverá ser feita, todavia, com incidência integral das disposições referentes à nova Lei, como acima exposto, em especial daquelas referentes ao novo teto de renda mensal imposto (art. 33 da Lei 8.213/91 e artigo 28, § 5º, da Lei 8.212/91, ambos na redação original).

Da leitura do voto condutor do acórdão dos embargos de declaração ora impugnados, conclui-se que a aplicação do artigo 144 da Lei 8.213/91, juntamente com a revisão pretendida pelo autor (manutenção do teto em 20 salários mínimos), resultaria na utilização de um critério híbrido, o que é vedado.

Assim, restou suficientemente clara a decisão que oportunizou a aplicação do artigo 144 da Lei 8.213/91, caso seja mais favorável ao segurado, implicando na com incidência integral das disposições referentes à nova Lei. (EMBARGOS DE DECLARAÇÃO EM AC Nº 2007.72.07.002032-3/SC - GRIFEI)

Inconformado, o autor interpôs recurso especial, o qual foi admitido na origem, mas teve seu seguimento negado no STJ (RESp n. 1.118.269-SC). Da referida decisão, transcreve-se:

Como se vê dos trechos acima transcritos, entendeu a Corte de origem ser vedada a mescla de critérios da legislação revogada e da legislação nova, não havendo falar, dessa forma, em revisão do benefício nos termos do art. 144 da Lei nº 8.213/91 com a manutenção do teto vigente em regime anterior.

Enfim, concorde-se ou não, a decisão exequenda não permite o recálculo do benefício conforme a Lei n. 6.950/81 cumulada com a incidência do art. 144 da Lei 8.213/91. Se a jurisprudência mudou posteriormente, trata-se de fato irrelevante aos autos, haja vista a ocorrência da coisa julgada em relação à decisão proferida nestes autos (fl. 121 da ação principal).

No mais, recalculando-se o benefício do autor nos termos em que autorizado pelo julgado, chega-se a valor inferior ao já recebido desde a DIB (vide eventos 8 e 9), pelo que inexistem diferenças a serem pagas. Isso porque, a incidência integral da Lei 8.213/91 é muito mais favorável ao autor, o qual somente encontra diferenças em seu cálculo porque faz aquilo que lhe vedou a decisão exeqüenda, como aliás expressamente admite na fl. 5 do arquivo PET1 do evento 6). Se ao embargado houvesse sido assegurado tal direito, não precisaria ele ter ajuizado dois embargos de declaração e um recurso especial, todos negados.

Enfim, na prática o cálculo pretende tornar inócua a decisão que lhe foi contrária.

DISPOSITIVO

Ante o exposto, JULGO PROCEDENTES OS EMBARGOS (art. 269, I do CPC) e extingo a execução por inexistência de diferenças a serem pagas.

Condeno o embargado ao pagamento de honorários de sucumbência dos embargos, os quais fixo em 10% do valor executado. Isento-o, contudo, do pagamento na forma dos artigos 11 e 12 da Lei nº 1.060/50.

Não há custas (artigo 7º da Lei nº 9.289/96) nem reexame necessário.

Transitado em julgado, arquivem-se.

Publique-se. Registre-se. Intimem-se.

Em grau de apelação, a sentença foi mantida pelo Tribunal ():

Deve ser mantida a sentença que vedou a aplicação do artigo 144 da Lei 8.213/91 para o cálculo da RMI revisada.

Isso porque os últimos embargos de declaração opostos contra o acórdão que deu origem ao título fez constar em seu voto condutor (evento 01, documento 'processo administrativo 3', do e-proc):

'Da leitura do voto condutor do acórdão dos embargos de declaração ora impugnados, conclui-se que a aplicação do artigo 144 da Lei 8.213/91, juntamente com a revisão pretendida pelo autor (manutenção do teto em 20 salários mínimos), resultaria na utilização de um critério híbrido, o que é vedado.'

Outrossim, a decisão monocrática proferida pelo Superior Tribunal de Justiça, negando seguimento ao recurso especial interposto pelo autor (RESp nº 1.118.269-SC), assim dispôs:

'Como se vê dos trechos acima transcritos, entendeu a Corte de origem ser vedada a mescla de critérios da legislação revogada e da legislação nova, não havendo falar, dessa forma, em revisão do benefício nos termos do art. 144 da Lei nº 8.213/91 com a manutenção do teto vigente em regime anterior.'

Dessa forma, afastada a aplicação do artigo 144 da Lei 8.213/91, e sendo a RMI revisada inferior à RMI original, não resta interesse à parte exequente no prosseguimento da execução, de forma que esta deve ser extinta.

Dispositivo

Ante o exposto, voto por negar provimento ao apelo, nos termos da fundamentação.

O trânsito em julgado, nos embargos à execução, verificou-se em 05.02.2019 ().

Como se pode notar, na etapa de liquidação e execução da sentença que reconhecera o direito à retroação da DIB, constatou-se que, no comparativo entre as rendas iniciais (original e revisada) na data 21.09.1993, seguindo-se os parâmetros definidos pelo título executivo judicial para se chegar ao valor, a renda mensal recalculada com base no direito adquirido em 30.06.1989 era inferior à RMI apurada na DIB 21.09.1993.

Portanto, não houve a efetiva revisão da RMI para retroagir o PBC a 01.06.1989.

As diferenças decorrentes do teto, por consequência, devem ser apuradas, na presente ação judicial, conforme a RMI original (DIB 21.09.1993), com a qual o benefício foi efetivamente pago na esfera administrativa desde sempre.

Como demonstrou o cálculo da contadoria do juízo de origem (), considerando-se a média dos salários-de-contribuição do PBC original (21.09.1993), não há diferenças positivas decorrentes dos reajustes do teto pelas ECs 20/98 e 41/03.

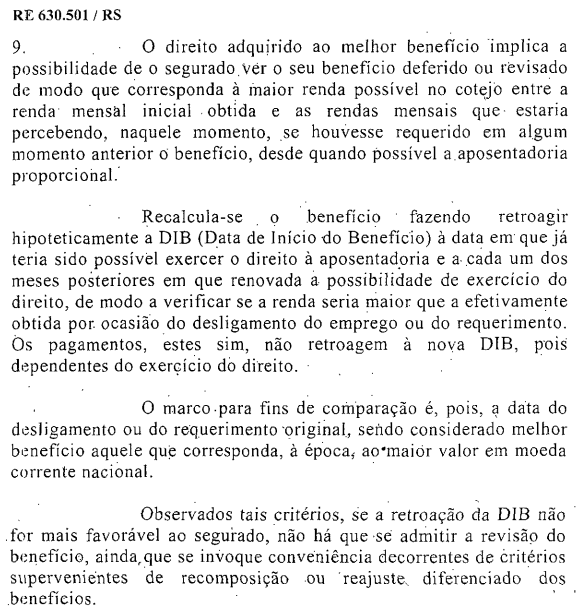

Quanto ao instante de comparação entre as rendas, é preciso destacar que o precedente constitucional (RE 630.501 - Tema 334) impõe que o comparativo seja feito "entre a renda mensal inicial obtida e as rendas mensais que estaria percebendo, naquele momento, se houvesse requerido em algum momento anterior o benefício, desde quando possível a aposentadoria proporcional" (grifei). Cito o seguinte excerto do voto condutor da Min. Ellen Gracie, que estabelece os critérios:

O Tema 334 do STF não autoriza a comparação entre as rendas mensais para além da DIB originária (TRF4, AC 5013701-39.2016.4.04.7208, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 15/06/2023).

O agravo de instrumento do INSS, assim, deve ser provido para reconhecer a ausência de valores a executar.

Ante o exposto, voto por dar provimento ao agravo de instrumento.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004430053v34 e do código CRC 6254a0bf.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 9:58:48

Conferência de autenticidade emitida em 12/12/2024 15:22:46.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5036219-69.2023.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. IMPUGNAÇÃO AO CUMPRIMENTO DE SENTENÇA. REVISÃO PELOS TETOS DAS ECS 20/98 E 41/03. RETROAÇÃO DA DIB. IMPOSSIBILIDADE. RMI REVISADA PELA RETROAÇÃO DO PBC É INFERIOR À RMI ORIGINAL. DECISÃO JUDICIAL DEFINITIVA EM PROCESSO REVISIONAL ANTERIOR. UTILIZAÇÃO DO PBC ORIGINAL. LIQUIDAÇÃO COM RESULTADO IGUAL A ZERO. PROVIMENTO.

1. A apuração das diferenças de revisão da renda mensal por efeito do reajuste do teto operado pelas ECs 20/98 e 41/03, devidas por força do título em execução, devem ser calculadas observando-se o período básico de cálculo da concessão administrativa, uma vez que, em demanda judicial anterior, não houve a efetiva revisão da RMI para retroagir o PBC, tendo-se constatado, em tal ação, que, no comparativo entre as rendas iniciais (original e revisada), o valor da renda mensal recalculada com base na retroação era inferior à RMI apurada na DIB de origem.

2. As diferenças decorrentes do teto, por consequência, devem ser apuradas, na presente ação judicial, conforme a RMI original, com a qual o benefício foi efetivamente pago na esfera administrativa desde o início até o fim. Como demonstrado pelo cálculo da contadoria do juízo de origem, considerando-se a média dos salários-de-contribuição na DIB administrativa, não há diferenças positivas decorrentes dos reajustes do teto pelas ECs 20/98 e 41/03.

3. Agravo de instrumento provido.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de setembro de 2024.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004430054v9 e do código CRC b729affc.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 9:58:48

Conferência de autenticidade emitida em 12/12/2024 15:22:46.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/09/2024 A 10/09/2024

Agravo de Instrumento Nº 5036219-69.2023.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/09/2024, às 00:00, a 10/09/2024, às 16:00, na sequência 344, disponibilizada no DE de 23/08/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Juíza Federal JACQUELINE MICHELS BILHALVA

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 15:22:46.

Identificações de pessoas físicas foram ocultadas