Agravo de Instrumento Nº 5028097-96.2025.4.04.0000/PR

RELATOR Desembargador Federal MÁRCIO ANTONIO ROCHA

RELATÓRIO

Trata-se de agravo de instrumento interposto contra decisão que indeferiu a impugnação ao cumprimento de sentença apresentada pelo INSS, ao fundamento de que embora tenha alegado excesso de execução, não apresentou cálculo do valor devido ().

Argumenta o agravante, em síntese, que deixou de apresentar novo demonstrativo de cálculo porque o apresentado no mov. 31.2 estava correto e de acordo com o determinado nos autos. Sustenta que o título determinou desde logo a aplicação do INPC, e que a afirmação da parte exequente de que o cálculo original foi atualizado pela TR não procede. Destaca que o setor de cálculos corroborou que a divergência de valores não está no índice utilizado, mas porque o autor incluiu indevidamente o 13º proporcional em 08/2014, que não constava do cálculo do INSS, e, ainda, tendo em conta a variação monetária e de juros, considerando a diferença dos sistemas informatizados utilizados para cálculo, mas que não se trata de aplicação da TR. Alega que deve ser rejeitado o pedido de execução complementar.

O pedido de efeito suspensivo foi deferido.

Com contrarrazões ().

É o relatório.

Peço dia.

VOTO

A parte exequente pretende a execução complementar, mediante aplicação do índice de correção monetária INPC em substituição à TR, nos termos do Tema STF 810 ( ).

O INSS alegou a ncessidade de apresentação de nova procuração, bem como, no mérito, preclusão (). Após decisão determinando a juntada de nova procuração, deu-se provimento a agravo de instrumento interposto pela parte exequente ( ).

O pedido de execução complementar foi deferido ().

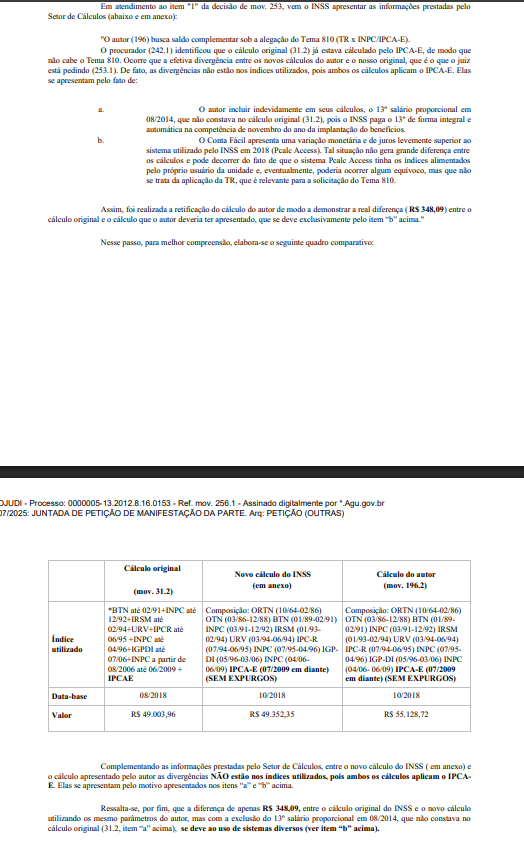

O INSS apresentou impugnação ao cálculo complementar, argumentando que o cálculo de origem do mov. 31.2 foi realizado com a aplicação do IPCA, alegando ausência de interesse processual ( ). Instado a justificar a impugnação, justificou, ainda, a diferença entre os cálculos, apresentando o cálculo do valor que seria devido ():

Conforme se verifica, não há preclusão em relação à impugnação do INSS. Com efeito, inicialmente fora acatada sua alegação de necessidade de juntada de nova procuração, sem exame da questão apontada acerca do mérito da impugnação. Outrossim, já na impugnação inicial o INSS alegou a preclusão, assim como a prescrição.

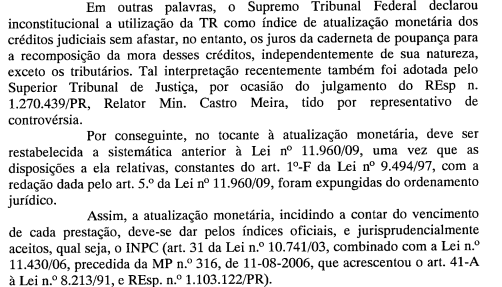

De fato, o título executivo reconheceu a inconstitucionalidade da TR e afastou a sua utilização ( ):

Ademais, sobrestado o processo em virtude do recurso extraordinário, a parte autora requereu o dessobrestamento e aplicação do IPCA-E a partir de 30/06/2009 ( ).

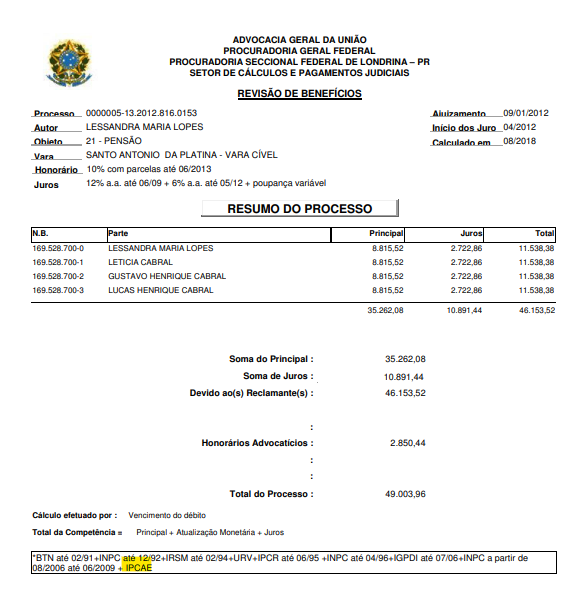

O cálculo original apresentado - mov. 31.2 - não deixa dúvida de que não foi aplicada TR, mas sim o índice IPCA-E, determinado no título executivo ( ):

Nesse contexto, não tendo sido aplicada a TR, não é o caso de execução complementar para aplicação do Tema STF 810.

Ademais, transitado em julgado o título executivo, foram executados os valores e extinto o processo executivo por sentença pela satisfação integral da dívida (), não tendo a parte se insurgido da sentença proferida no momento oportuno.

Se o título executivo não continha determinação expressa para aguardar o resultado do Tema 810 pelo STF, poderiam as partes dispor acerca do montante devido, de modo a finalizar definitivamente o processo.

Destaque-se que não se está considerando a ocorrência de renúncia tácita ou expressa na hipótese dos autos, mas apenas declarando a existência de decisão irrecorrida, transitada em julgado, que extinguiu a execução.

Proferida sentença de extinção integral da execução, eventual insurgência deveria ter sido manifestada por meio de recurso de apelação, de modo que é incabível a execução complementar, restando preclusa a matéria.

As decisões monocráticas proferidas no âmbito do STF que questionam o entendimento acima firmado, afastando a cobrança das diferenças em caso de sentença de extinção ou do cumprimento da sentença, não são acolhidos, tendo em vista a ausência de ofensa direta à Constituição Federal e vedação na Súmula n. 279. Nesse sentido: RE 1527540, Relator(a): Min. EDSON FACHIN, julgamento em 13.12.2024; RE 1532798, Relator(a): Min. ANDRÉ MENDONÇA, julgamento em 04.02.2025; RE 1527543, Relator(a): Min. ALEXANDRE DE MORAES, julgamento em 06.12.2024; ARE 1536204, Relator(a): Min. DIAS TOFFOLI, julgamento em 13.03.2025; e RE 1381294, Relator(a): Min. FLÁVIO DINO, julgamento em 22.01.2025.

Acrescento que nessa situação, em que já extinta por sentença a fase de execução pelo pagamento, o STJ tem mantido monocraticamente as decisões da 10ª Turma: REsp n. 2.180.303, Ministro Teodoro Silva Santos, DJe de 03/12/2024; REsp n. 2.181.657, Ministro Francisco Falcão, DJe de 25/11/2024; REsp n. 2.180.297, Ministra Regina Helena Costa, DJe de 18/11/2024; REsp n. 2.177.233, Ministro Gurgel de Faria, DJe de 05/11/2024.

Destaco ainda o julgamento AgInt no Recurso Especial nº 2132575 em que a Segunda Turma do STJ, em sessão virtual de 15/10/2024 a 21/10/2024, por unanimidade, conheceu parcialmente do recurso, mas lhe negou provimento, nos termos do voto do Sr. Ministro Teodoro Silva Santos:

AGRAVO INTERNO NO RECURSO ESPECIAL. PROCESSUAL CIVIL. SÚMULA N. 211 DO STJ. AUSÊNCIA DE IMPUGNAÇÃO ESPECÍFICA. INCIDÊNCIA DA SÚMULA N. 182 DO STJ. EXECUÇÃO. EXTINÇÃO DO FEITO PELO PAGAMENTO INTEGRAL E PRECLUSÃO, CONFORME ASSINALADO PELA CORTE DE ORIGEM. SÚMULA N. 7 DO STJ. ALEGAÇÃO DE OFENSA A DISPOSITIVO CONSTITUCIONAL. IMPOSSIBILIDADE DE ANÁLISE EM RECURSO ESPECIAL. AGRAVO INTERNO PARCIALMENTE CONHECIDO E, NESSA EXTENSÃO, DESPROVIDO. 1. Nas razões do agravo interno, a parte recorrente não rebateu, especificamente, o fundamento da decisão recorrida concernente ao óbice da Súmula n. 211/STJ, o que faz incidir na espécie a Súmula n. 182/STJ. 2. A Corte a quo, ao manter decisão que indeferiu pedido de execução complementar, afirmou expressamente que houve extinção do feito em razão do pagamento integral do débito e que a parte não se insurgiu oportunamente, conclusão cujo reexame encontra óbice na Súmula n. 7 do STJ. 3. É vedada a análise de suposta ofensa a dispositivos constitucionais em recurso especial, ainda que para fins de prequestionamento, de modo a viabilizar o acesso à instância extraordinária, sob pena de usurpação da competência do Supremo Tribunal Federal. 4. Agravo interno parcialmente conhecido e, nessa parte, desprovido. (grifei)

Anota-se, por fim, que configurada a preclusão, incabível a aplicação do Tema 1.361 do STF.

Prequestionamento

Quanto ao prequestionamento de dispositivos legais e/ou constitucionais que não foram examinados expressamente no acórdão, consigno que se consideram nele incluídos os elementos suscitados pela parte embargante, independentemente do acolhimento ou não dos embargos de declaração, conforme disposição expressa do artigo 1.025 do Código de Processo Civil.

Ante o exposto, voto no sentido de dar provimento ao agravo de instrumento.

Documento eletrônico assinado por LEONARDO CASTANHO MENDES, Juiz Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005430428v8 e do código CRC f801e0c6.

Informações adicionais da assinatura:Signatário (a): LEONARDO CASTANHO MENDESData e Hora: 17/10/2025, às 10:04:13

Conferência de autenticidade emitida em 12/11/2025 04:10:51.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5028097-96.2025.4.04.0000/PR

RELATOR Desembargador Federal MÁRCIO ANTONIO ROCHA

EMENTA

AGRAVO DE INSTRUMENTO. DIREITO PROCESSUAL CIVIL E PREVIDENCIÁRIO. CUMPRIMENTO DE SENTENÇA. SALDO COMPLEMENTAR. SENTENÇA DE EXTINÇÃO DA EXECUÇÃO. PRECLUSÃO.

1. Não há preclusão em relação à impugnação do INSS, pois inicialmente foi acatada sua alegação preliminar, sem exame do mérito da impugnação.

2. Não é o caso de execução complementar para aplicação do Tema STF 810, uma vez que o título executivo reconheceu a inconstitucionalidade da TR e afastou sua utilização, e o cálculo original demonstrou a aplicação do IPCA-E, conforme determinado no título executivo.

3. A execução complementar é incabível e a matéria está preclusa, pois o processo executivo foi extinto por sentença pela satisfação integral da dívida, sem que a parte exequente se insurgisse oportunamente. Precedentes do STF e do STJ. Configurada a preclusão, é incabível a aplicação do Tema 1.361 do STF.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por LEONARDO CASTANHO MENDES, Juiz Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005430429v5 e do código CRC d902cbc0.

Informações adicionais da assinatura:Signatário (a): LEONARDO CASTANHO MENDESData e Hora: 05/11/2025, às 09:20:51

Conferência de autenticidade emitida em 12/11/2025 04:10:51.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/10/2025 A 04/11/2025

Agravo de Instrumento Nº 5028097-96.2025.4.04.0000/PR

RELATOR Juiz Federal LEONARDO CASTANHO MENDES

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/10/2025, às 00:00, a 04/11/2025, às 16:00, na sequência 764, disponibilizada no DE de 17/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO Juiz Federal LEONARDO CASTANHO MENDES

Votante Juiz Federal LEONARDO CASTANHO MENDES

Votante Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/11/2025 04:10:51.

Identificações de pessoas físicas foram ocultadas