Agravo de Instrumento Nº 5058387-70.2020.4.04.0000/RS

PROCESSO ORIGINÁRIO: Nº 5006620-86.2018.4.04.7105/RS

RELATOR: Juiz Federal ALTAIR ANTONIO GREGORIO

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: ELAINE MARIA PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: EDUARDO BANIAS (OAB RS087423)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

AGRAVADO: FELIPE PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

RELATÓRIO

Cuida-se de agravo de instrumento interposto pelo INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS contra decisão (eventos 99 e 121) do MMº Juízo Substituto da 2ª VF de Santo Ângelo, proferida nos seguintes termos:

"Verificando os autos, constato que está pendente de análise a impugnação oposta pelo INSS no evento 63, na qual alegou a existência de erro na apuração da RMI do benefício de pensão por morte, cujo cálculo foi realizado pela própria Autarquia. Disse que, para a apuração do valor, deveria ser levado em consideração o disposto no art. 3º da Lei nº 5.890/73, o que torna incorreta a forma adotada no cálculo do evento 29. Mencionou, ainda, que, ao falecer o segurado, esse deixou três filhos e a esposa, cujas cotas devem ser observadas quando da apuração das diferenças devidas aos exequentes. Disse que há um excesso no montante em cobrança.

A parte exequente, em resposta (ev. 69), defendeu a forma de cálculo da apuração da RMI, dizendo que o óbito se deu em 25/04/1998, na vigência da Lei nº 8.213/91 e, assim, deve ser aplicado o disposto no art. 29 da referida lei.

Nos termos da decisão do evento 72, foi determinada a realização de cálculo observando as cotas devidas/prescrição.

O INSS pediu a apreciação e acolhimento da impugnação do evento 63 (ev. 78).

Foram remetidos os autos à Contadoria para elaboração do valor devido aos exequentes, a qual apresentou cálculo no evento 97.

Vieram os autos conclusos.

Verificando os autos, constato que o título executivo refere-se ao reconhecimento do direito dos exequentes a receber pensão por morte do segurado Altamir Lenuzza Domingues, a contar do óbito - 25/04/1998, cujo benefício deve levar em consideração a revisão dos salários-de-contribuição não registrados em época própria (ev. 01, 03 e 69). Com relação às diferenças da revisão do auxílio-doença, houve o reconhecimento da decadência, motivo pelo qual não há que se falar em recebimento destas (ev. 69, INTEIRO_TEOR2).

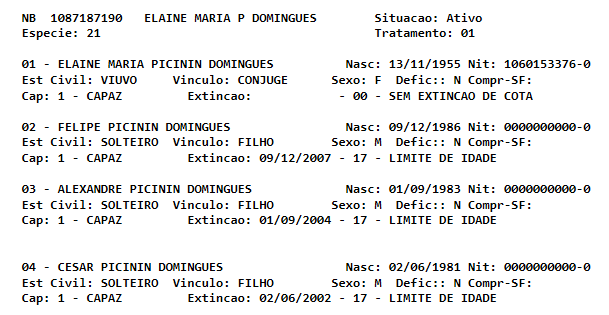

Neste consta, ainda, o reconhecimento de inexistência de prescrição em relação ao filho - Felipe, o qual deve receber as parcelas da pensão desde a DER (25/04/1998), bem como o reconhecimento da prescrição quinquenal em relação à esposa Elaine, a qual receberá as parcelas a contar de 06/12/2002, considerando que a ação foi ajuizada em 06/12/2007 (ev. 03, REC5, pp. 13/14 e ev. 03, INIC1, p. 4), conforme segue:

O INSS, no caso, apontou que, embora somente dois dependentes tenham ajuizado a demanda, na data do óbito, o segurado tinha quatro dependentes com direito à pensão por morte (ev. 63). Veja-se:

Nesse ponto, tenho que assiste razão ao INSS, posto que, verificando os documentos acostados aos autos (ev. 03, INIC1, pp. 40/44), consta o filho César, nascido em 02/06/1981, Alexandre, nascido em 01/09/1983, e Felipe, nascido em 09/12/1986. Os filhos César e Alexandre tinham direito à pensão até os 21 anos. Portanto, embora estes não tenham pleiteado o reconhecimento do direito à pensão revisada e o pagamento das suas cotas, estas devem ser excluídas dos valores devidos à autora Eliane e ao autor Felipe, até a data da extinção de cada cota, o que ocorreu, em relação a Cesar, em 02/06/2002 e, em relação a Alexandre, em 01/09/2004.

Nos cálculos acostados pela Contadoria, não foi observada a questão, pois cumpriu a determinação do despacho do evento 72, o qual revejo na presente decisão.

Com relação ao valor da RMI da pensão, tenho que o valor apurado pelo setor de cumprimento/implantação de benefício do INSS e informado no evento 29 está correto. É que o óbito do segurado instituidor ocorreu em 25/04/1998, data em que estava vigente o disposto nos arts. 29 e 75 da Lei nº 8.213/91, que assim previam:

Art. 29. O salário-de-benefício consiste na média aritmética simples de todos os últimos salários-de-contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses.

Art. 75. O valor mensal da pensão por morte será de cem por cento do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento, observado o disposto no art. 33 desta lei.

Assim, não há que se falar em equívoco no valor apurado a título de RMI e informado no documento acostado no evento 29.

Com relação aos cálculos apresentados nos autos, tenho que nenhum apurou corretamente o montante devido. O do INSS adotou RMI diversa da informada no evento 29 e, além disso, não observou a não incidência de prescrição em relação ao exequente Felipe (ev. 63). No que tange ao apresentado pela Contadoria, embora tenha observado a RMI correta, não observou o desconto das cotas dos demais dependentes, o que gera um excesso no valor apontado como devido a título de principal e honorários advocatícios (ev. 97).

Diante disso, acolho em parte a impugnação do INSS do evento 63 e determino a remessa dos autos à Contadoria para fins de que realize o cálculo do montante devido, observando-se com relação à RMI a informada no evento 29 e em relação às cotas devidas, o seguinte para cada exequente:

- para Felipe: 25 % da cota de 25/04/1998 até 02/06/2002 (21 anos de Cesar); 33,33% da cota no período de 03/06/2002 a 01/09/2004 (21 anos de Alexandre); e 50% da cota de 02/09/2004 a 09/12/2007; e

- para Eliane: 33,33% da cota no período de 06/12/2002 (observada a prescrição quinquenal) até 01/09/2004 (21 anos de Alexandre); e 50% a cota de 02/09/2004 a 09/12/2007 (21 anos de Felipe).

No que concerne aos honorários advocatícios, não há possibilidade de compensação (art. 85, §14, parte final, do CPC). Assim, condeno a parte exequente a pagar, em favor dos advogados públicos, honorários advocatícios, os quais fixo em 10% sobre o excesso de execução (diferença entre o valor intentado pela parte autora e aquele efetivamente devido).

Condeno o INSS ao pagamento dos honorários de sucumbência em favor do procurador da parte exequente, os quais restam fixados em 10% sobre o proveito econômico obtido por ela (diferença entre o valor efetivamente devido e aquele defendido pelo INSS como devido).

Finalmente, observo que o pagamento de tais valores, em relação à parte autora, resta sob condição suspensiva de exigibilidade, por ser beneficiária da gratuidade judiciária (ex vi art. 98, §3º, do CPC).

Intimem-se.

No caso, já houve a requisição dos valores (eventos 38/39, 46 e 91), motivo pelo qual o montante devido deverá ser atualizado e acrescido de juros de mora até data da realização do cálculo, possibilitando eventual abatimento (devolução) ou verificação da necessidade de requisição complementar."

No evento 121 foram rejeitados os embargos de declaração:

"Intimado da decisão do evento 99, o INSS opôs embargos de declaração, alegando a existência de contradição na decisão, ao argumento de que ela não definiu com com clareza a forma de cálculo da RMI do benefício ou contradiz a conclusão. Disse que o caso dos autos envolve uma sequência de benefícios (auxílio-doença em 08/08/1988 e, posterior, aposentadoria por invalidez em 01/05/1997) e que o PBC deve observar as regras de cálculo quando da concessão do auxílio-doença. Aduziu que o falecido não possuía salários-de-contribuição que viabilizassem o cálculo do salário-de-benefício em 25/04/1998, pois ele trabalhou somente até a década de 80. Pediu que fosse esclarecido se o juízo entende que a regra do art. 29 da Lei 8.213 retroage a 08/08/1988, como procedido nos cálculos equivocados do INSS do evento 29, ou se deve ser feito novo cálculo em 25/04/1998, com a formação total de um novo PBC (ev. 104).

A parte exequente, instada da decisão do ev. 99, também opôs embargos, alegando equívoco na forma de abatimento do valor da pensão, ao argumento de que de ambos os pensionistas (Elaine e Felipe) foi abatido o valor de 01 salário-mínimo integral, quando deveria ser a metade. Alegou ser indevido o abatimento do valor de pensão por morte em relação aos beneficiários que não integraram a demanda, dizendo que a integralidade da pensão lhes é devida (ev. 106).

Na petição do evento 117, a parte exequente defendeu os critérios de cálculo da RMI da decisão do ev. 99, bem como ratificou os demais termos da petição do ev. 106. Ainda, requereu urgência na liberação dos valores incontroversos (ev. 119).

Vieram os autos conclusos.

Verificando a decisão do evento 99, constato que restou claro que para fins de valor da RMI foi adotada a forma de cálculo realizada pelo setor de cumprimento/implantação de benefício do INSS e informado no evento 29.

Ou seja, essa era a forma de apuração do valor da aposentadoria por invalidez do falecido vigente quando da sua implantação, em 01/05/1997 (redação original do art. 29 da Lei nº 8.213/91), motivo pelo qual não há que se falar em contradição, pois o valor da pensão por morte é 100% do valor da aposentadoria que o segurado recebia (art. 75 da Lei nº 8.213/91). Correta, portanto, a forma de apuração da RMI do ev. 29. Outrossim, caso não tenha sido essa a regra adotada para fins de concessão da aposentadoria por invalidez quando da sua concessão, o equívoco não poderá permanecer quando da concessão da pensão, uma vez que contrário à legislação de regência.

No que tange à alegação de equívoco no abatimento do valor da pensão de Elaine e Felipe (petição do evento 106), entendo que a Contadoria deve rever o cálculo para fins de averiguar eventual erro. Assim, caso existente algum equívoco no cálculo anterior, no que tange ao abatimento de valores, esse será retificado quando da elaboração do cálculo em observância à decisão do evento 99.

Ainda, com relação ao abatimento/desconto dos valores dos beneficiários que não fizeram parte da presente demanda, tenho que a decisão deve ser mantida, não havendo qualquer omissão, contradição ou obscuridade. No ponto, caso a parte exequente não concorde com a decisão, deverá interpor o recurso apropriado, que não os embargos de declaração.

Portanto, rejeito os embargos de declaração opostos pelo INSS e acolho, em parte, os embargos da parte exequente, determinando que a Contadoria, ao elaborar o cálculo nos termos da decisão do evento 99, retifique eventual equívoco no abatimento de valores da pensão de Elaine e Felipe, a fim de não haver duplicidade.

Intimem-e.

Após, remetam-se os autos à Contadoria.

Com relação ao pedido de levantamento dos valores incontroversos (ev. 119), tenho que não há qualquer impedimento, motivo pelo qual defiro o pedido."

O INSS sustenta a reforma da decisão agravada tendo em vista o excesso de execução. Alega, em síntese, que o valor devido é aquele indicado nos cálculos do mesmo evento 63. Refere que para fins de cálculo do benefício de pensão, deve-se tomar como base o PBC do cálculo do auxílio-doença (08/08/1988 a 30/04/1997), sua posterior conversão em aposentadoria por invalidez (01/05/1997 25/04/1998), e em seguida a concessão de pensão por morte em 25/04/1998, com base na renda da aposentadoria. Aduz, ainda, que se aplica ao caso o princípio do Tempus Regit Actum, na formação do cálculo do salário-de-benefício. E a própria autarquia equivocou-se no cálculo da RMI no evento 29, pois o PBC se formou em 08/08/1988, e as regras de cálculo eram a desta data e não as da data da concessão da pensão em 1998. Refere equívoco na formação da RMI do auxílio-doença concedido em 08/08/1988.

Requer atribuição de efeito suspensivo, porquanto a requisição de pagamento a ser expedida de forma equivocada pode gerar prejuízos, eis que importará no pagamento indevido de valores aos exequentes, o que será irreparável ou mesmo medida de difícil reparação para autarquia ré.

O pedido de liminar foi deferido para fins de contraditório (e. 2).

Com contrarrazões (e. 10).

O pedido da parte agravada de julgamento telepresencial em razão de interesse na sustentação oral por videoconferência foi indeferido (e. 17).

Observo que no Agravo de Instrumento 50025534820214040000 (pauta 168), está sendo julgado recurso de ELAINE MARIA PICININ DOMINGUES e FELIPE PICININ DOMINGUES contra a mesma decisão do Juízo Singular.

É o relatório.

VOTO

Não procede a insurgência do INSS.

Primeiro, porque, como é sabido, a pensão por morte independe de carência e rege-se pela legislação vigente quando da ocorrência de sua causa legal. No caso, tendo o óbito de ALTAMIR LENUZZA DOMINGUES ocorrido em 25/04/1998, são aplicáveis as disposições da Lei 8.213/91, com a redação dada pela Lei 9.528/97.

Considerando que inexiste controvérsia sobre a qualidade de segurado e a incapacidade do falecido (que era aposentado por invalidez até a data do óbito), ocorre a conversão do benefício em pensão por morte, cuja RMI deve ser apurada levando em conta o disposto no art. 75 da Lei 8.213/91, que tem as seguintes letras:

Art. 75. O valor mensal da pensão por morte será de cem por cento do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento, observado o disposto no art. 33 desta lei.

Portanto, conforme corretamente gizado pelo Juízo Singular, considerando a incapacidade de longo prazo do instituidor da pensão, o benefício de pensão deve ter o mesmo (100%) valor da aposentadoria que recebia o falecido.

Por fim, tenho que, eventuais equívocos no cálculo da RMI do benefício auxílio-doença concedido pelo INSS, que culminou na aposentadoria por invalidez ao instituidor da pensão por morte, restam fulminados pela decadência, porquanto o ente público dispõe do prazo de dez anos para rever seus atos, e esse prazo restou ultrapassado para fins de revisão administrativa, mormente para fins de cumprimento de sentença.

Ante o exposto, voto por negar provimento ao agravo de instrumento.

Documento eletrônico assinado por JOSÉ LUIS LUVIZETTO TERRA, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002503681v17 e do código CRC f3cf3796.Informações adicionais da assinatura:

Signatário (a): JOSÉ LUIS LUVIZETTO TERRA

Data e Hora: 27/4/2021, às 20:3:29

Conferência de autenticidade emitida em 05/05/2021 08:02:04.

Agravo de Instrumento Nº 5058387-70.2020.4.04.0000/RS

PROCESSO ORIGINÁRIO: Nº 5006620-86.2018.4.04.7105/RS

RELATOR: Juiz Federal ALTAIR ANTONIO GREGORIO

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: ELAINE MARIA PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: EDUARDO BANIAS (OAB RS087423)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

AGRAVADO: FELIPE PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

EMENTA

PREVIDENCIÁRIO. AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA. PENSÃO POR MORTE. CÁLCULO DA RMI. ART. 75 DA LEI 8.213/91.

1. Inexistindo controvérsia sobre a qualidade de segurado e da incapacidade do falecido que era aposentado por invalidez até o óbito, ocorre a conversão do benefício em pensão por morte, cuja RMI deve ser apurada levando em conta o disposto no art. 75 da Lei 8.213/91. 2. Portanto, valor mensal da pensão por morte será de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento. 3. Eventuais equívocos no cálculo da RMI do benefício auxílio-doença concedido pelo INSS ao instituidor da pensão por morte, restam fulminados pela decadência, porquanto o ente público dispõe do prazo de dez anos para rever seus atos, e esse prazo restou ultrapassado para fins de revisão administrativa, mormente para fins de cumprimento de sentença.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 27 de abril de 2021.

Documento eletrônico assinado por JOSÉ LUIS LUVIZETTO TERRA, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002503682v4 e do código CRC 45897735.Informações adicionais da assinatura:

Signatário (a): JOSÉ LUIS LUVIZETTO TERRA

Data e Hora: 27/4/2021, às 20:3:29

Conferência de autenticidade emitida em 05/05/2021 08:02:04.

EXTRATO DE ATA DA SESSÃO Virtual DE 19/04/2021 A 27/04/2021

Agravo de Instrumento Nº 5058387-70.2020.4.04.0000/RS

RELATOR: Juiz Federal JOSÉ LUIS LUVIZETTO TERRA

PRESIDENTE: Desembargador Federal OSNI CARDOSO FILHO

PROCURADOR(A): LUIZ CARLOS WEBER

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: ELAINE MARIA PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: EDUARDO BANIAS (OAB RS087423)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

AGRAVADO: FELIPE PICININ DOMINGUES

ADVOGADO: LUBORMYR BANIAS (OAB RS052265)

ADVOGADO: BRASIL ANTONIO SARTORI (OAB RS045982)

ADVOGADO: EDUARDO LIBARDONI (OAB RS075867)

ADVOGADO: LUCIANO MOSSMANN DE OLIVEIRA (OAB RS049275)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 19/04/2021, às 00:00, a 27/04/2021, às 14:00, na sequência 167, disponibilizada no DE de 08/04/2021.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO: Juiz Federal JOSÉ LUIS LUVIZETTO TERRA

Votante: Juiz Federal JOSÉ LUIS LUVIZETTO TERRA

Votante: Juíza Federal GISELE LEMKE

Votante: Desembargador Federal OSNI CARDOSO FILHO

LIDICE PEÑA THOMAZ

Secretária

Conferência de autenticidade emitida em 05/05/2021 08:02:04.