Agravo de Instrumento Nº 5023947-09.2024.4.04.0000/PR

RELATORA: Juíza Federal FLÁVIA DA SILVA XAVIER

RELATÓRIO

Cuida-se de agravo de instrumento contra decisão que, em cumprimento de sentença, entendeu preclusão a questão sobre a fixação da DER.

Sustenta a parte agravante que tem direito à fixação da DER e dos efeitos financeiros na data original de entrada do requerimento. Alega que o INSS opõe obstáculos à complementação das contribuições realizadas com alíquota reduzida, não podendo, simplesmente, efetuar o pagamento da diferença, já que a Autarquia considerou que a segurada não cumpria os requisitos para a concessão do benefício de aposentadoria por tempo de contribuição, decisão administrativa revertida em juízo. Requer a atribuição de efeito suspensivo e, ao final, o provimento ao agravo de instrumento.

Indefeida a atribuição de efeito suspensivo.

É o relatório.

VOTO

Quando da análise do pedido de efeito suspensivo, foi proferida a seguinte decisão:

(...)

Controverte-se, em síntese, quanto à possibilidade de modificação da DER, em razão de sua reafirmação, para período em que realizar a indenização de contribuições recolhidas em atraso.

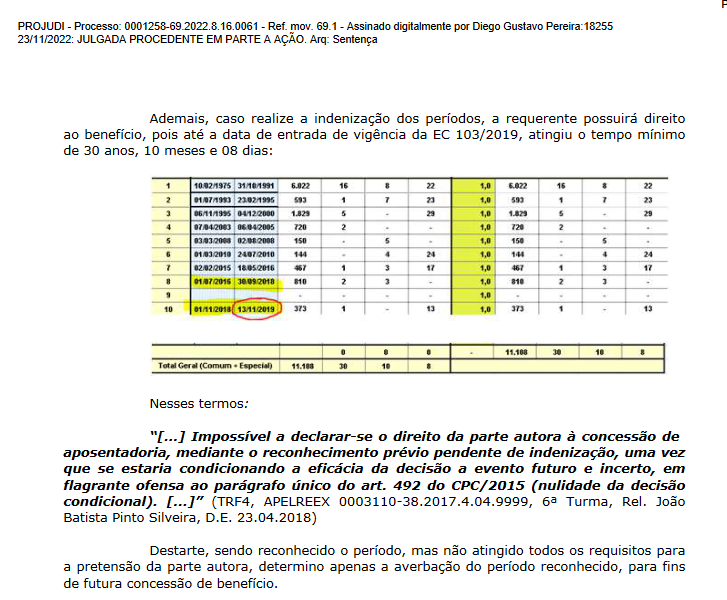

Depreende-se dos autos que houve a impossibilidade de cômputo das contribuições feitas com alíquota de 11% (onze por cento) para fins de concessão de aposentadoria por tempo de contribuição, sendo necessária a complementação da contribuição mensal mediante recolhimento, sobre o valor correspondente a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios, sem a incidência de multa. Determinou-se, na oportunidade, que o demandante proceder à respectiva complementação das contribuições, caso as pretendesse utilizar para fins de aposentadoria por tempo de contribuição.

O Julgador, investido na competência delegada, indeferiu o pedido da parte agravante, nas seguintes letras:

Compulsando atentamente os autos, verifica-se que, por ocasião da sentença, assim restou estabelecido (, fls. 86-87):

Não houve recurso desta decisão, transitando em julgado em 14/04/2023.

O INSS na mov. 152.2 (OUT10, fl. 06-14) apresentou as guias para recolhimento das contribuições em atraso, conforme determinação judicial, as quais foram quitadas pela parte agravante (OUT10, flsd. 56-63).

Ocorre que, do julgado, extrai-se que, com o pagamento das contribuições em atraso, a agravante terá direito a reafirmação da DER para momento em que realizar a indenização das contribuições recolhidas na alíquota de 11%, haja vista que com o pagamento atingirá os requisitos para concessão do benefício de aposentadoria por tempo de contribuição, e não da DER original.

Ora, é entendimento desta Corte de que o direito ao benefício ou a vantagem, em termos de cálculo da RMI, somente surgem quando do efetivo pagamento das contribuições, oportunidade em que são cumpridos os requisitos e não com o mero reconhecimento do direito à indenização, consoante a jurisprudência do E. TRF da 4a Região:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUINTE INDIVIDUAL. RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. INDENIZAÇÃO. EFEITOS FINANCEIROS. CORREÇÃO MONETÁRIA E JUROS DE MORA. TUTELA ESPECÍFICA. 1. É devida a averbação da exação vertida ao RGPS na condição de contribuinte individual ou, então, como trabalhador autônomo, para contagem como carência, desde que o segurado comprove, além do exercício da atividade, o efetivo recolhimento das contribuições previdenciárias. 2. A responsabilidade pelo pagamento das contribuições previdenciárias, no caso do contribuinte individual ou do trabalhador autônomo, sempre foi do segurado, que deverá fazê-lo por iniciativa própria (art. 79, IV, da Lei n. 3.807/60; art. 139, II, do Decreto n. 89.312/1984 e art. 30, II, da Lei n. 8.212/91). 3. A indenização de contribuições previdenciárias pretéritas surte efeitos a partir do efetivo recolhimento. Precedentes. 4. (...). (TRF4, AC 5009725-32.2017.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 23/05/2019)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. EFEITOS FINANCEIROS. TERMO INICIAL DO BENEFÍCIO. - A data de indenização de contribuições de período não impede que seja ele computado, antes daquela data, para fins de verificação do direito à aposentadoria. - Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. - O período indenizado deve ser computado para fins de obtenção do benefício de aposentadoria por tempo de contribuição, inclusive para fins de avaliação do direito adquirido e das regras de transição da EC 103/2019. - O recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), mas não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. A implantação do pagamento mensal do benefício depende do recolhimento das contribuições pretéritas em atraso, mas há direito aos valores atrasados. - À míngua de insurgência da parte autora, resta mantida a sentença que fixou a DIP na data da decisão de indeferimento do pedido de indenização das contribuições (DDB) (28/03/2020), escolhida por representar um termo médio. - Pendente de pagamento a indenização do período exercido como contribuinte individual, considerado no cálculo do benefício ora concedido, é inviável, por ora, a determinação para imediata implantação da aposentadoria, mediante cumprimento de tutela específica, uma vez que tal pagamento trata-se de condição suspensiva para essa implantação. (TRF4, AC 5033671-19.2020.4.04.7100, SEXTA TURMA, Relator RICARDO TEIXEIRA DO VALLE PEREIRA, juntado aos autos em 12/07/2024)

DIREITO PREVIDENCIÁRIO. TEMPO URBANO. CONTRIBUINTE INDIVIDUAL. RECOLHIMENTO A DESTEMPO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO INTEGRAL. PAGAMENTO DE INDENIZAÇÃO. EFEITOS FINANCEIROS. 1. (...). 2. Nos termos do art. 45-A da Lei nº 8.212/91, o contribuinte individual que pretenda contar como tempo de contribuição, para fins de obtenção de benefício no Regime Geral de Previdência Social ou de contagem recíproca do tempo de contribuição, período de atividade remunerada alcançada pela decadência deverá indenizar o INSS. 3. As contribuições recolhidas a destempo podem ser consideradas para fins de carência quando antecedidas de contribuições pagas dentro do prazo legal, em face do disposto no artigo 27, inciso II, da Lei 8.213/91, somente não sendo consideradas as contribuições recolhidas em atraso anteriores ao pagamento da primeira prestação em dia. (...) (AC 0001900-59.2011.404.9999/RS, Rel. Des. Federal CELSO KIPPER, 6ª Turma, D.E. 23/08/2011). 3. Computado tempo de contribuição insuficiente, o segurado não possui, na DER, o direito à aposentadoria por tempo contribuição. Todavia, adimplidas as contribuições em atraso, atingirá tempo de contribuição suficiente para a concessão do benefício na modalidade integral pelas regras atuais, direito que poderá pleitear na esfera administrativa mediante prova de recolhimento das respectivas contribuições, momento a partir do qual surtirão os efeitos financeiros da concessão do benefício. (TRF4 5045198-55.2012.4.04.7000, SEXTA TURMA, Relator EZIO TEIXEIRA, juntado aos autos em 24/03/2017)

Firmadas estas premissas, nada a reparar no julgado.

CONCLUSÃO

Assim, mantida a decisão agravada.

DISPOSITIVO

Ante o exposto, indefiro o pedido de atribuição de efeito suspensivo ao agravo de instrumento.

Firmadas estas premissas, não verifico razões para modificar o julgado, razão pela qual, mantenho integralmente a decisão proferida.

CONCLUSÃO

Desse modo, mantida a decisão agravada.

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às instâncias superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

DISPOSITIVO

Ante o exposto, voto por negar provimento ao agravo de instrumento.

Documento eletrônico assinado por FLAVIA DA SILVA XAVIER, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004599910v4 e do código CRC 04c9c82b.Informações adicionais da assinatura:

Signatário (a): FLAVIA DA SILVA XAVIER

Data e Hora: 18/9/2024, às 18:13:17

Conferência de autenticidade emitida em 12/12/2024 15:53:04.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5023947-09.2024.4.04.0000/PR

RELATORA: Juíza Federal FLÁVIA DA SILVA XAVIER

EMENTA

agravo de instrumento. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. INDENIZAÇÃO. EFEITOS FINANCEIROS.

A indenização de contribuições previdenciárias pretéritas surte efeitos a partir do efetivo recolhimento. Precedentes.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 17 de setembro de 2024.

Documento eletrônico assinado por FLAVIA DA SILVA XAVIER, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004599911v5 e do código CRC 340f9582.Informações adicionais da assinatura:

Signatário (a): FLAVIA DA SILVA XAVIER

Data e Hora: 18/9/2024, às 18:13:17

Conferência de autenticidade emitida em 12/12/2024 15:53:04.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 10/09/2024 A 17/09/2024

Agravo de Instrumento Nº 5023947-09.2024.4.04.0000/PR

RELATORA: Juíza Federal FLÁVIA DA SILVA XAVIER

PRESIDENTE: Desembargador Federal MÁRCIO ANTONIO ROCHA

PROCURADOR(A): FABIO NESI VENZON

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 10/09/2024, às 00:00, a 17/09/2024, às 16:00, na sequência 246, disponibilizada no DE de 30/08/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATORA DO ACÓRDÃO: Juíza Federal FLÁVIA DA SILVA XAVIER

Votante: Juíza Federal FLÁVIA DA SILVA XAVIER

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 15:53:04.

Identificações de pessoas físicas foram ocultadas