Apelação Cível Nº 5001001-24.2017.4.04.7102/RS

RELATORA: Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA

APELANTE: ANTÔNIO SÉRGIO FREITAS FARIAS (AUTOR)

ADVOGADO: LUCAS MARTINS RIGHI

ADVOGADO: Gregor d' Avila Coelho

ADVOGADO: GIOVANI BORTOLINI

APELADO: UNIVERSIDADE FEDERAL DE SANTA MARIA - UFSM (RÉU)

RELATÓRIO

Trata-se de apelações interpostas contra sentença que julgou improcedente a ação, nos seguintes termos:

Ante o exposto, julgo improcedente o pedido, extinguindo o feito com resolução de mérito, com base no artigo 487, I do Código de Processo Civil.

Condeno o autor ao pagamento das custas e de honorários advocatícios, que fixo em 10% (de por cento) sobre o valor atribuído à causa, pro rata, de acordo com o disposto no artigo 85, § 3º, inciso I do CPC. Tal montante deve ser atualizado, até a data do efetivo pagamento, mediante aplicação do índice IPCA-E.

Havendo recurso de apelação desta sentença, intime-se a parte recorrida para oferecimento de contrarrazões, observado o disposto nos arts. 1.009, § 2º e 1.010, § 2º, do CPC-2015. Em seguida, remetam-se os autos ao Tribunal Regional Federal da 4ª Região, independentemente de juízo de admissibilidade, inclusive no que se refere à regularidade do preparo, nos termos do artigo 1.010, § 3º, do mesmo diploma legal.

Em suas razões, o autor alegou que: (1) realizou o requerimento de isenção previdenciária, mas sem requerer a conversão das licenças em tempo de serviço, como a Apelada reconheceu, e (2) a conversão até poderia ser necessária para a concessão da mesma, como foi, mas em nenhum momento isso foi apresentado de forma adequada ao servidor para que fizesse uma opção em relação a direito que é exclusivamente seu. Nesses termos, pugnou pelo provimento do recurso, para fins de julgar totalmente procedentes os pedidos formulados na Exordial, para determinar a desaverbação e a indenização dos 12 (doze) meses de licença-prêmio acumulados pelo Apelante, com base na última remuneração antes da aposentadoria, com os acréscimos moratórios com base no julgamento do STF no Tema 810, abatidos os valores de contribuição previdenciário que deixou de recolher em razão da isenção concedida, atualizados pela Taxa SELIC, por sua natureza previdenciária.

Com contrarrazões, vieram os autos a esta Corte.

É o relatório.

VOTO

Ao analisar o pleito deduzido na inicial, o juízo a quo manifestou-se nos seguintes termos:

Trata-se de ação proposta por ANTÔNIO SÉRGIO FREITAS FARIAS em face da UNIVERSIDADE FEDERAL DE SANTA MARIA - UFSM, na qual busca a desaverbação dos períodos de licença-prêmio contados em dobro de ofício para fins de aposentadoria, e a posterior conversão em pecúnia dos referidos períodos, sob pena de enriquecimento sem causa da parte Ré.

Narrou que é servidor aposentado da autarquia ré e que durante seu período de exercício adquiriu o direito a 12 meses de licença-prêmio por assiduidade nos termos da Lei 8.112/90, em sua redação original. Que, sem lhe consultar, a ré converteu o referido período de licença-prêmio em tempo de serviço em dobro para fins de aposentadoria, de forma que a partir de setembro de 2001 o autor fez jus à isenção de contribuição previdenciária prevista na EC 20/98. Narrou, ainda, que lhe foi concedida aposentadoria em 16/03/2015, contando com mais de 40 anos de serviço, de forma que a contagem em dobro dos meses de licença-prêmio não lhe beneficiou.

Citada, a UFSM apresentou contestação no evento 08. Preliminarmente, sustentou a falta de interesse de agir do autor, visto que os períodos de licença-prêmio não gozados teriam sido computados em dobro para fins de percepção do abono permanência. Ainda, alegou a ocorrência de prescrição e, no mérito, a impossibilidade de conversão em pecúnia das licenças-prêmio não usufruídas.

Sobreveio Réplica do autor no evento 11.

Em decisão do evento 12, intimou-se a UFSM para que juntasse documentos aos autos, o que foi feito no evento 33.

Vieram os autos conclusos para sentença.

2. FUNDAMENTAÇÃO

2.1 Da preliminar de carência de ação.

Alega a UFSM a falta de interesse de agir do autor, em razão de que os meses de licença-prêmio não usufruídos foram contados em dobro para possibilitar ao autor o recebimento do abono de permanência.

Todavia, a utilização dos meses de licença-prêmio em benefício do autor é questão que se confunde com mérito da demanda, a ser oportunamente analisada.

2.2 Da prescrição

Aplicável ao caso a norma especial que rege a matéria, qual seja, o Decreto 20.910/32, que sujeita a pretensão à prescrição quinquenal.

Quanto ao termo inicial, este juízo vinha decidindo que o prazo prescricional para a parte autora buscar o reconhecimento do direito à desaverbação e conversão em pecúnia da licença-prêmio começa a fluir a contar da data da inativação do servidor.

No entanto, o STJ firmou entendimento no sentido de que o início da contagem do prazo prescricional ocorre com a aposentadoria, a qual somente se perfectibiliza mediante registro pelo Tribunal de Contas da União:

PROCESSUAL CIVIL. DIREITO ADMINISTRATIVO. MANDADO DE SEGURANÇA. SERVIDORES PÚBLICOS ESTADUAIS. LICENÇA-PRÊMIO NÃO GOZADA E NEM UTILIZADA COMO TEMPO PARA APOSENTADORIA. CONVERSÃO EM PECÚNIA. MARCO INICIAL DA PRESCRIÇÃO PARA A SUA POSTULAÇÃO. DATA DO REGISTRO DO JUBILAMENTO NO TRIBUNAL DE CONTAS. PRESCRIÇÃO QUINQUENAL. NÃO OCORRÊNCIA NO CASO CONCRETO. 1. A Primeira Seção do STJ, em sede de recurso repetitivo, entendeu que "... a contagem da prescrição quinquenal relativa à conversão em pecúnia de licença-prêmio não gozada e nem utilizada como lapso temporal para a aposentadoria, tem como termo a quo a data em que ocorreu a aposentadoria do servidor público" (REsp 1.254.456/PE, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA SEÇÃO, DJe 02/05/2012). 2. Já por sua Corte Especial, firmou o STJ a compreensão de que, "... sendo o ato de aposentadoria um ato complexo, do qual se origina o direito à conversão em pecúnia da licença-prêmio, a prescrição somente se inicia a partir da integração de vontades da Administração. Assim, o início do cômputo prescricional do direito à conversão em pecúnia da licença-prêmio coincide com o dia posterior ao qual o ato de aposentadoria ganhou eficácia com o registro de vontade da Corte de Contas" (MS 17.406/DF, Rel. Ministra MARIA THEREZA DE ASSIS MOURA, CORTE ESPECIAL, DJe 26/09/2012). 3. Da interpretação conjunta desses precedentes se extrai que o marco inicial para a contagem do prazo prescricional das ações que intentam converter em pecúnia a licença-prêmio não gozada e nem utilizada para a contagem do tempo de aposentação é a data do registro do ato da jubilação pela Corte de Contas. 4. No recurso ordinário em mandado de segurança não cabe ao STJ se pronunciar sobre as questões de mérito não tratadas na Corte de origem, sob pena de indevida supressão de instância. Precedentes. 5. Recurso ordinário em mandado de segurança parcialmente provido, em ordem a afastar a prescrição e determinar o retorno do feito à origem.

(RMS 47.331/BA, Rel. Ministro SÉRGIO KUKINA, PRIMEIRA TURMA, julgado em 12/12/2017, DJe 18/12/2017)

MANDADO DE SEGURANÇA. ADMINISTRATIVO. CONVERSÃO EM PECÚNIA. LICENÇA PRÊMIO. APOSENTADORIA. ATO COMPLEXO. PRESCRIÇÃO A INICIAR-SE APÓS A INTEGRAÇÃO DO ATO. ATUAÇÃO DA VONTADE DO TCU. DELIBERAÇÃO DO CONSELHO DE ADMINISTRAÇÃO DESTA CORTE. INÍCIO DO DIREITO E DO PRAZO PRESCRICIONAL. Sendo o ato de aposentadoria um ato complexo, do qual se origina o direito à conversão em pecúnia da licença-prêmio, a prescrição somente se inicia a partir da integração de vontades da Administração. Assim, o início do cômputo prescricional do direito à conversão em pecúnia da licença-prêmio coincide com o dia posterior ao qual o ato de aposentadoria ganhou eficácia com o registro de vontade da Corte de Contas. Ademais, há de considerar, no caso concreto, que o direito à conversão em pecúnia pretendido foi objeto de deliberação específica do Conselho de Administração desta Corte, por meio do julgamento do Procedimento Administrativo n.º 9165/2008, datado de 3/12/2009, momento aquisitivo a partir do qual se deve iniciar a prescrição. Segurança concedida. (MS 17.406/DF, Rel. Ministra MARIA THEREZA DE ASSIS MOURA, CORTE ESPECIAL, julgado em 15/08/2012, DJe 26/09/2012)

Assim, adotando o referido entendimento e tendo em vista que o ato concessório da aposentadoria do autor se deu em 16/03/2015 (PROCADM11, pág. 36, do evento 01), e ainda não foi homologado pelo Tribunal de Contas da União, não há prescrição a ser declarada, visto que o ajuizamento da demanda se deu em 03/02/2017.

3. Mérito

O direito à conversão em pecúnia da licença-prêmio estava previsto na redação original do artigo 87 da Lei nº 8.112/90, nos seguintes termos:

Art. 87. Após cada qüinqüênio ininterrupto de exercício, o servidor fará jus a 3 (três) meses de licença, a título de prêmio por assiduidade, com a remuneração do cargo efetivo.

§ 1º. (VETADO)

§ 2º. Os períodos de licença - prêmio já adquiridos e não-gozados pelo servidor que vier a falecer serão convertidos em pecúnia, em favor de seus beneficiários da pensão.

E a contagem em dobro para fins de aposentadoria encontrava-se disciplinada pelo artigo 5º da Lei nº 8.162/91:

Art. 5º Para efeito de aposentadoria, será contado em dobro o tempo da licença-prêmio a que se refere o art. 87 da Lei nº 8.112, de 1990, que o servidor não houver gozado.

A Lei nº 9.527/97, além de revogar o artigo supracitado, alterou o artigo 87 da Lei nº 8.112/90, extinguindo a licença-prêmio e instituindo a licença para capacitação.

Contudo, o artigo 7º da Lei nº 9.527/97 assegurou o direito à fruição, ao cômputo em dobro da licença-prêmio para efeitos de aposentadoria ou, ainda, à conversão em pecúnia no caso de falecimento do servidor:

Art. 7º Os períodos de licença-prêmio, adquiridos na forma da Lei nº 8.112, de 1990, até 15 de outubro de 1996, poderão ser usufruídos ou contados em dobro para efeito de aposentadoria ou convertidos em pecúnia no caso de falecimento do servidor, observada a legislação em vigor até 15 de outubro de 1996.

Assim, acaso o servidor não tenha usufruído ou computado em dobro a respectiva licença, não poderia convertê-la em pecúnia ante a ausência de previsão legal expressa, hipótese que já foi afastada pela jurisprudência em face da vedação ao enriquecimento sem causa por parte da Administração Pública, pois se trata de direito incorporado ao patrimônio do servidor, não podendo ser afastado por lei superveniente.

Corroborando o entendimento exposto, é pacífica a jurisprudência pátria, conforme ementas que seguem colacionadas:

ADMINISTRATIVO. PROCESSUAL CIVIL. SERVIDOR PÚBLICO FEDERAL APOSENTADO. LICENÇAS-PRÊMIO NÃO GOZADAS E NÃO COMPUTADAS PARA EFEITO DE APOSENTADORIA. INDENIZAÇÃO. POSSIBILIDADE. RESERVA DE PLENÁRIO. INAPLICABILIDADE. PRETENSÃO DE PREQUESTIONAR DISPOSITIVOS CONSTITUCIONAIS. IMPOSSIBILIDADE NA VIA ESPECIAL. 1. No tocante ao direito à indenização pelas licenças-prêmio não gozadas e não computadas para efeito de aposentadoria, a jurisprudência desta Corte é pacífica no sentido de que o reconhecimento de tal direito não constitui violação à Lei n.º 8.112/90 ou à Lei n.º 9.527/97. (...) (STJ, AgRg no REsp 1158662/PR, Rel. Ministra LAURITA VAZ, QUINTA TURMA, DJe 12/04/2010).

ADMINISTRATIVO. SERVIDORES. LICENÇA-PRÊMIO NÃO GOZADA. CONVERSÃO EM PECÚNIA. POSSIBILIDADE. ISENÇÃO DE TRIBUTAÇÃO. - Possibilidade de conversão em pecúnia da licença-prêmio não gozada e não contada em dobro para fins de aposentadoria, sob pena de configuração de indevido enriquecimento da Administração em detrimento dos interesses dos servidores. - Valores isentos de tributação em virtude de sua natureza indenizatória, na linha da Súmula 136 do STJ e pacífica jurisprudência dos Tribunais. (TRF4, AC 5004865-56.2011.404.7110, Quarta Turma, Relator p/ Acórdão Luís Alberto D'azevedo Aurvalle, D.E. 28/05/2013).

ADMINISTRATIVO. MANDADO DE SEGURANÇA. SERVIDOR PÚBLICO. LICENÇA-PRÉMIO NÃO USUFRUÍDA. CONVERSÃO EM PECÚNIA. VERBA INDENIZATÓRIA. CORREÇÃO MONETÁRIA. 1. O servidor que se aposentou sem ter usufruído da licença-prêmio, nem dela se valido para fins de aposentadoria, tem direito à conversão em pecúnia, sob pena de enriquecimento sem causa ou ilícito por parte da Administração. 2. No caso de pedido de conversão em pecúnia de licença-prêmio não gozada, o termo inicial do prazo prescricional é a data da aposentadoria do servidor. 3. Referida verba é de natureza eminentemente indenizatória, incapaz de induzir a incidência do imposto de renda, nos termos da Súmula 136 do STJ. 4. Sobre a correção monetária dos débitos judiciais da Fazenda Pública, a orientação do egrégio STJ é no sentido de possibilitar a aplicação imediata do artigo 1º-F da Lei n.º 9.494/97, com a redação dada pela Lei n.º 11.960/2009, inclusive no que se refere às demandas ajuizadas anteriormente à sua vigência. Assim, deve incidir no quantum condenatório, a partir da vigência da Lei 11.960/09, os índices oficiais de remuneração básica e juros da caderneta de poupança para fins de atualização monetária, remuneração do capital e compensação da mora, dada sua natureza instrumental, com aplicabilidade sobre os processos em tramitação. (TRF4, APELREEX 5031491-54.2011.404.7000, Terceira Turma, Relator p/ Acórdão Fernando Quadros da Silva, D.E. 16/05/2013).

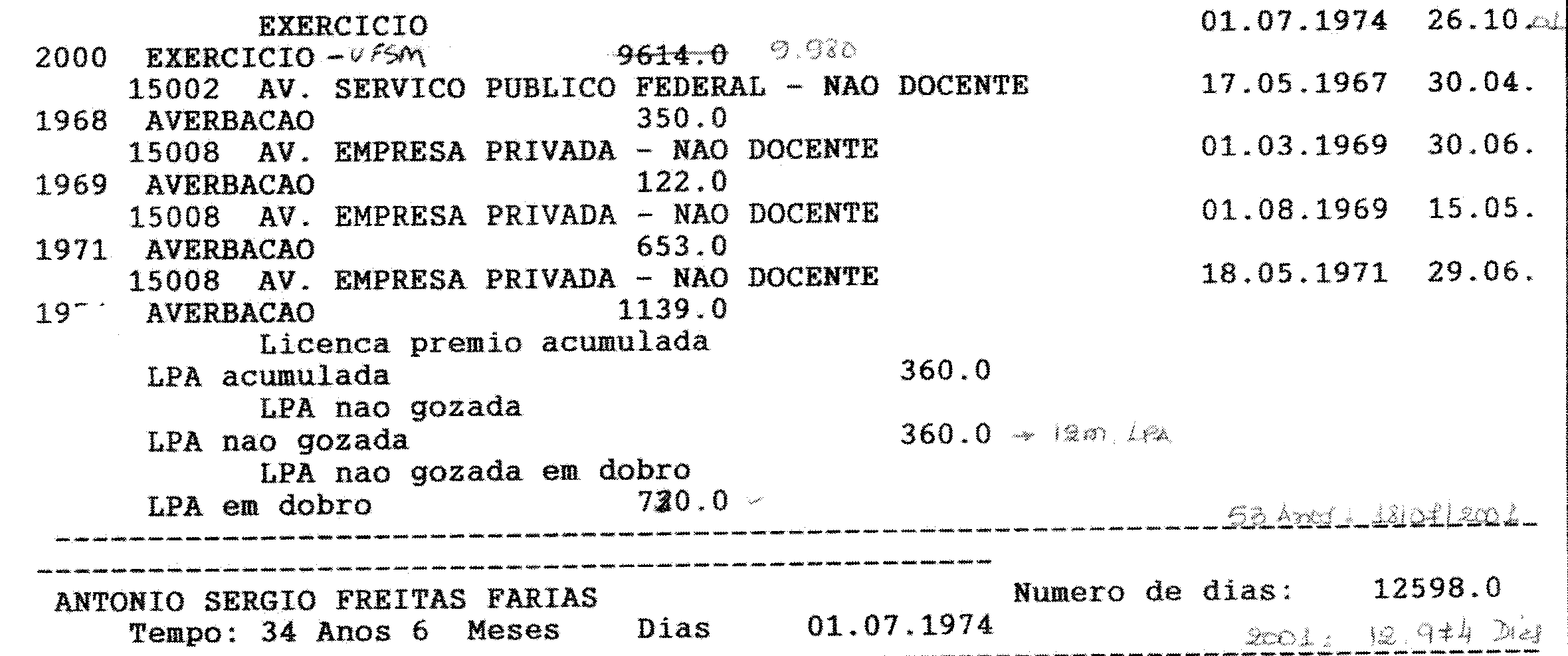

A documentação acostada aos autos revela que não há saldo de licença-prêmio por assiduidade nos assentamentos do Autor, pois os períodos que possuía a esse título já foram contados em dobro para a concessão de isenção da contribuição previdenciária ao servidor em 30/09/2001, conforme pedido expressamente formulado por este na via administrativa (página 2, "PROCADM6", evento 01).

No caso em apreço, o mapa de tempo de serviço do servidor indica que a conversão da licença prêmio em dobro foi imprescindível para que pudesse usufruir da isenção em relação à contribuição previdenciária (página 04, PROCADM6, evento 01). Portanto, acaso fosse descontado do tempo considerado o período de 12 (doze) meses de licença prêmio que o servidor possuía naquela época, não teria sido possível a concessão do benefício previsto no § 1º do art. 3º da EC 20/98.

Ressalta-se que a situação do Autor é semelhante à utilização da contagem em dobro dos meses de licença-prêmio para a percepção do abono permanência, instituído pela EC 41/03 em substituição ao benefício da isenção da contribuição previdenciária.

Nesse contexto, assinalo que "a opção pela contagem em dobro de período de licença-prêmio para efeito de percepção de abono permanência e aposentadoria somente é irretratável se indispensável para concessão do benefício. Demonstrado que o servidor, com a contagem privilegiada do tempo especial, tinha direito ao benefício sem o cômputo de períodos de licença-prêmio não gozadas, é possível a desaverbação e, consequentemente, a indenização." (TRF4, AC 5050142-23.2014.404.7100, TERCEIRA TURMA, Relator RICARDO TEIXEIRA DO VALLE PEREIRA, juntado aos autos em 30/11/2016)

Pelos documentos anexado aos autos, constatei que, em outubro de 2001, época em que solicitada pelo autor a isenção da contribuição previdenciária era imprescindível a contagem em dobro da licença-prêmio para fins de concessão daquele benefício (pág. 4, PROCADM6, evento 01):

Portanto, a conversão da licença-prêmio em dobro para fins de concessão da isenção da contribuição previdenciária é ato jurídico perfeito, na forma do artigo 6º, § 1º do Decreto-Lei nº 4.657/42, que tampouco pode ser anulado ante o transcurso do prazo de cinco anos desde a prática do ato administrativo, na forma do artigo 1º do Decreto nº 20.910/32.

Além disso, não se pode alegar que não houve "manifestação de vontade" do servidor quando da contagem em dobro da licença-prêmio para fins de concessão da isenção da contribuição previdenciária. Isso pode ser verificado pelo fato de o servidor ter feito a solicitação praticamente nos mesmos dias em que atingiu o "tempo mínimo" necessário para a contagem de aposentadoria (35 anos), o que revela que ele tinha plena ciência de que esse benefício só seria obtido mediante a contagem em dobro daquele período.

Nesse ponto, cabe salientar que o autor é servidor público concursado (PROCADM5 - pág. 4, evento 01), que tem plenas condições de ter conhecimento a respeito das regras aplicadas ao regime próprio de servidores públicos (informações que, notoriamente, são amplamente difundidas entre os servidores públicos, inclusive por suas entidades sindicais). Além disso, ninguém pode se escusar de cumprir a lei, alegando que não a conhece, segundo dispõe o artigo 3º do Decreto nº 20.910/32.

Se o autor manifestou o expresso interesse em obter a concessão de isenção da contribuição previdenciária (a qual só era possível com a contagem em dobro da licença-prêmio) e, na verdade, pretendia futuramente desfazer esse ato para fins de poder transformar a licença-prêmio em pecúnia por ocasião da aposentadoria, o que ocorreu foi verdadeira "reserva mental", caso em que aplicável o disposto no artigo 110 do Código Civil:

Art. 110. A manifestação de vontade subsiste ainda que o seu autor haja feito a reserva mental de não querer o que manifestou, salvo se dela o destinatário tinha conhecimento.

Destaco que o autor acompanhou a tramitação do processo administrativo, no qual havia informação clara de que a "LPA não gozada" foi convertida em dobro para fins de contagem do tempo de aposentadoria. Não pode o autor, nesse momento, agir de forma contraditória para fins de tentar anular um ato administrativo validamente praticado há mais de quinze anos.

Logo, como a opção foi irretratável, não há saldo de licença prêmio não usufruída (pois já considerada para fins de isenção da contribuição previdenciária em 2001), não havendo como negar que a licença prêmio já foi revertida em benefício do próprio servidor público, caso em que se impõe o indeferimento do pedido de indenização formulado à inicial.

(...)

A tais fundamentos, não foram opostos argumentos idôneos a infirmar o convencimento do julgador, que está em consonância com o entendimento desta Turma.

ADMINISTRATIVO. SERVIDOR PÚBLICO CIVIL. APOSENTADO. CÔMPUTO EM DOBRO DE LICENÇA PRÊMIO NÃO USUFRUÍDADA PARA CONCESSÃO DE ABONO DE PERMANÊNCIA. CONVERSÃO EM PECÚNIA. IMPOSSIBILIDADE. Não é possível a conversão em pecúnia de licença-prêmio por assiduidade não usufruída nos casos em que o respectivo tempo de serviço foi computado em dobro para a concessão de abono de permanência. (TRF4, APELAÇÃO CÍVEL Nº 5053133-69.2014.4.04.7100, 4ª Turma , Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 11/06/2018)

ADMINISTRATIVO. AÇÃO CIVIL PÚBLICA. SINDICATO. SERVIDOR PÚBLICO CIVIL. APOSENTADO. PRESCRIÇÃO. LIMITAÇÃO TERRITORIAL. LICENÇA-PRÊMIO NÃO-USUFRUÍDA. CONVERSÃO EM PECÚNIA. POSSIBILIDADE. CÔMPUTO EM DOBRO PARA CONCESSÃO DO ABONO DE PERMANÊNCIA. CONVERSÃO. DESCABIMENTO. 1. O termo inicial da prescrição do direito de pleitear indenizações referentes a licenças não gozadas, dá-se, em regra, com o ato de aposentadoria. 2. A extensão subjetiva é consequência natural da transindividualidade e indivisibilidade do direito material tutelado na demanda, que logicamente deve ser uniforme para toda a categoria, grupo ou classe profissional, uma vez que estando os servidores beneficiários na mesma situação, não encontra razoabilidade a desigualdade entre eles; como o que se tutela são direitos pertencentes à coletividade como um todo, não há como nem por que estabelecer limites subjetivos ao âmbito de eficácia da decisão; na verdade, vê-se que o surgimento das ações coletivas alterou substancialmente a noção dos institutos clássicos do Processo Civil, entre os quais o conceito de parte, como se encontra devidamente evidenciado. 3. É possível a conversão em pecúnia de licença-prêmio por assiduidade não usufruída em atividade pelo servidor público aposentado, com a indenização respectiva, nos casos em que o tempo de serviço respectivo não contribuiu para que fosse completado o tempo necessário para aposentadoria, em nada concorrendo, pois, para a implementação dos requisitos necessários à jubilação, que seria deferida independentemente desse cômputo. 4. Mesmo não sendo caso de falecimento do servidor, deve o direito ser convertido em pecúnia, sob pena de enriquecimento ilícito da Administração, independendo de previsão legal expressa, eis que tal entendimento funda-se na Responsabilidade Objetiva do Estado, nos termos do artigo 37, § 6º, da Magna Carta, que deve proporcionar seu gozo. 5. Não é possível a conversão em pecúnia de licença-prêmio por assiduidade nos casos em que o tempo de serviço respectivo contribuiu para que fosse completado o tempo necessário para a outorga do abono de permanência de serviço, que somente veio a ser deferido em razão desse cômputo. (TRF4, APELAÇÃO/REMESSA NECESSÁRIA Nº 5000390-33.2010.404.7000, 4a. Turma, LUÍS ALBERTO D AZEVEDO AURVALLE, JUNTADO AOS AUTOS EM 26/02/2018)

Trago à colação excerto deste último julgado:

(...)

Ademais, a Associação pretende o reconhecimento do direito de conversão em pecúnia inclusive para os casos dos servidores que computaram em dobro o tempo de serviço para fins de concessão do abono de permanência.

Entretanto, diferentemente do que sustenta o apelante, não se trata de compensação de um benefício por outro, não encontrando amparo a premissa de que o servidor não tenha sido beneficiado, posto que a licença não deve ser veiculada a um valor em espécie, na medida em que convertida em vantagens no tempo - ficto - de serviço.

Trata-se de hipótese, como se vê, em que o tempo convertido concorre para a implementação dos requisitos necessários à concessão do abono de permanência, que não poderia ser deferido independentemente desse cômputo. Assim, inexiste prejuízo à parte e enriquecimento ilícito da Administração Pública, mostrando-se incabível a conversão em pecúnia.

Nesse sentido:

ADMINISTRATIVO. SERVIDOR PÚBLICO APOSENTADO. LICENÇA-PRÊMIO. UTILIZAÇÃO PARA OUTORGA DE ABONO DE PERMANÊNCIA. CONVERSÃO EM PECÚNIA. IMPOSSIBILIDADE. 1. Não é possível a conversão em pecúnia de licença-prêmio por assiduidade nos casos em que o tempo de serviço respectivo contribuiu para que fosse completado o tempo necessário para a outorga do abono de permanência de serviço, que somente veio a ser deferido em razão desse cômputo. 2. Apelação improvida. (TRF4, AG 5014591-05.2015.404.0000, Terceira Turma, Relator p/ Acórdão Carlos Eduardo Thompson Flores Lenz, juntado aos autos em 24/08/2015)

ADMINISTRATIVO. SERVIDOR PÚBLICO APOSENTADO. LICENÇA-PRÊMIO. UTILIZAÇÃO PARA OUTORGA DE ABONO DE PERMANÊNCIA. CONVERSÃO EM PECÚNIA. IMPOSSIBILIDADE. 1. Não é possível a conversão em pecúnia de licença-prêmio por assiduidade nos casos em que o tempo de serviço respectivo contribuiu para que fosse completado o tempo necessário para a outorga do abono de permanência de serviço, que somente veio a ser deferido em razão desse cômputo. 2. Apelação improvida. (TRF4, AC 5003217-71.2012.404.7121, Terceira Turma, Relator p/ Acórdão Fernando Quadros da Silva, juntado aos autos em 27/11/2014)

Tal posicionamento espelha ao das Cortes Superiores:

CONSTITUCIONAL E ADMINISTRATIVO. LICENÇA-PRÊMIO. CONVERSÃO EM PECÚNIA. MAGISTRADO. IMPOSSIBILIDADE. BENEFÍCIO NÃO PREVISTO NA LOMAN. PRECEDENTES DO SUPREMO E DO STJ. REVISÃO DO ATO DE CONCESSÃO. PRAZO DECADENCIAL. LEI ESTADUAL N.º 11.781/2000. ENRIQUECIMENTO SEM CAUSA. VEDAÇÃO. (...) 8. A conversão da licença-prêmio em pecúnia não decorre diretamente da lei, que só autoriza a própria fruição do benefício ou a sua utilização como tempo de serviço fictício para efeito de aposentadoria voluntária. Em verdade, a conversão em pecúnia decorre de construção jurisprudencial calcada no princípio que veda o enriquecimento sem causa da Administração. Assim, não é justo, nem razoável, autorizar dita conversão quando há um locupletamento às avessas, vale dizer, quando é o próprio administrado quem se locupleta às custas de um prejuízo a ser suportado pelo erário. 9. Recurso ordinário não provido. (RMS 38.585/PE, STJ, 2ª TURMA, Rel. Ministro CASTRO MEIRA, DJ 06/12/2012) (GRIFEI)

(...)

Como já salientado na sentença, a documentação acostada aos autos revela que não há saldo de licença-prêmio por assiduidade nos assentamentos do Autor, pois os períodos que possuía a esse título já foram contados em dobro para a concessão de isenção da contribuição previdenciária ao servidor em 30/09/2001, conforme pedido expressamente formulado por este na via administrativa (página 2, "PROCADM6", evento 01). No caso em apreço, o mapa de tempo de serviço do servidor indica que a conversão da licença prêmio em dobro foi imprescindível para que pudesse usufruir da isenção em relação à contribuição previdenciária (página 04, PROCADM6, evento 01). Portanto, acaso fosse descontado do tempo considerado o período de 12 (doze) meses de licença prêmio que o servidor possuía naquela época, não teria sido possível a concessão do benefício previsto no § 1º do art. 3º da EC 20/98 (grifei).

Observe-se, ainda, que o seu mapa de tempo de serviço demonstra que, sem a conversão em dobro da licença-prêmio não usufruída, o autor não obteria o benefício que ele próprio requereu expressamente, não lhe aproveitando agora o argumento de que fora induzido em erro ou que não há prova de que teria autorizado o aproveitamento da licença-prêmio para aquele fim, inclusive porque ao ser contemplado com isenção da contribuição previdenciária, anuiu ao procedimento adotado pela Administração.

Destarte, irretocável a sentença.

Em face do disposto nas súmulas n.ºs 282 e 356 do STF e 98 do STJ, e a fim de viabilizar o acesso às instâncias superiores, explicito que a decisão não contraria nem nega vigência às disposições legais/constitucionais prequestionadas pelas partes.

Diante do exposto, voto por negar provimento à apelação.

Documento eletrônico assinado por VIVIAN JOSETE PANTALEÃO CAMINHA, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40000636655v6 e do código CRC b54fa25e.Informações adicionais da assinatura:

Signatário (a): VIVIAN JOSETE PANTALEÃO CAMINHA

Data e Hora: 21/9/2018, às 15:29:40

Conferência de autenticidade emitida em 07/07/2020 19:47:24.

Apelação Cível Nº 5001001-24.2017.4.04.7102/RS

RELATORA: Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA

APELANTE: ANTÔNIO SÉRGIO FREITAS FARIAS (AUTOR)

ADVOGADO: LUCAS MARTINS RIGHI

ADVOGADO: Gregor d' Avila Coelho

ADVOGADO: GIOVANI BORTOLINI

APELADO: UNIVERSIDADE FEDERAL DE SANTA MARIA - UFSM (RÉU)

EMENTA

ADMINISTRATIVO. SERVIDOR PÚBLICO CIVIL. APOSENTADO. CÔMPUTO EM DOBRO de licença prêmio não usufruída PARA CONCESSÃO De ABONO DE PERMANÊNCIA. CONVERSÃO EM PECÚNIA. impossibilidade.

Não é possível a conversão em pecúnia de licença-prêmio por assiduidade não usufruída nos casos em que o respectivo tempo de serviço foi computado em dobro para a concessão de abono de permanência.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 4ª Turma do Tribunal Regional Federal da 4ª Região, por unanimidade, decidiu negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 19 de setembro de 2018.

Documento eletrônico assinado por VIVIAN JOSETE PANTALEÃO CAMINHA, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40000636656v2 e do código CRC f21f60f7.Informações adicionais da assinatura:

Signatário (a): VIVIAN JOSETE PANTALEÃO CAMINHA

Data e Hora: 21/9/2018, às 15:29:40

Conferência de autenticidade emitida em 07/07/2020 19:47:24.

EXTRATO DE ATA DA SESSÃO DE 19/09/2018

Apelação Cível Nº 5001001-24.2017.4.04.7102/RS

RELATORA: Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA

PRESIDENTE: Desembargador Federal LUÍS ALBERTO D AZEVEDO AURVALLE

PROCURADOR(A): JOSE OSMAR PUMES

APELANTE: ANTÔNIO SÉRGIO FREITAS FARIAS (AUTOR)

ADVOGADO: LUCAS MARTINS RIGHI

ADVOGADO: Gregor d' Avila Coelho

ADVOGADO: GIOVANI BORTOLINI

APELADO: UNIVERSIDADE FEDERAL DE SANTA MARIA - UFSM (RÉU)

Certifico que este processo foi incluído na Pauta do dia 19/09/2018, na seqüência 1068, disponibilizada no DE de 03/09/2018.

Certifico que a 4ª Turma , ao apreciar os autos do processo em epígrafe, em sessão realizada nesta data, proferiu a seguinte decisão:

A 4ª Turma , por unanimidade, decidiu negar provimento à apelação.

RELATORA DO ACÓRDÃO: Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA

Votante: Desembargadora Federal VIVIAN JOSETE PANTALEÃO CAMINHA

Votante: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

Votante: Desembargador Federal LUÍS ALBERTO D AZEVEDO AURVALLE

LUIZ FELIPE OLIVEIRA DOS SANTOS

Secretário

Conferência de autenticidade emitida em 07/07/2020 19:47:24.