Agravo de Instrumento Nº 5052322-59.2020.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

AGRAVANTE: MARCIA APARECIDA DE LIMA

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

RELATÓRIO

Trata-se de agravo de instrumento interposto em face da decisão que, em cumprimento de sentença contra a Fazenda Pública, acolheu os cálculos apresentados pela parte exequente, que apresentou valores inferiores aos apurados pela Contadoria Judicial.

Sustentou a parte agravante/exequente que o direito da parte autora é indisponível, não podendo ser prejudicada por informação obtida após a distribuição da execução, por se tratar de relação de emprego e verba salarial. Afirmou que o erro material pode ser alegado a qualquer tempo e que não pode receber valor menor do que o devido, apurado pela ausência de contracheque só disponibilizado no curso da execução. Alegou que devem ser homologados os cálculos apresentados pela Contadoria Judicial no ev. 82. Postulou a reforma da decisão agravada e o deferimento de efeito suspensivo.

Indeferido o pedido de efeito suspensivo, foi oportunizado o oferecimento de contraminuta ao agravo.

É o relatório.

VOTO

Quando da análise do pedido de efeito suspensivo, foi proferida decisão indeferindo-o, cujas razões ora repiso para negar provimento ao agravo de instrumento.

As novas regras insertas na Lei nº 13.105/2015 (Código de Processo Civil) passaram a restringir a interposição do agravo de instrumento às hipóteses expressamente previstas.

A decisão noticiada desafia impugnação por meio do instrumental, porquanto proferida em cumprimento de sentença, consoante previsão do Parágrafo Único do art. 1.015 do CPC.

A decisão agravada, no que pertine ao presente recurso, foi proferida nos seguintes termos:

O julgado condenou a União ao pagamento em pecúnia da licença prêmio por assiduidade, referente ao quinquênio de 19/08/1985 a 07/09/1990 e de indenização das férias não usufruídas referente aos exercícios 1995 e 1995.

Conforme consta nos autos (evento 2-OFIC4, página 14), o início da aposentadoria da parte autora foi em 18/08/1995.

As partes divergem quanto à base de cálculos das verbas a serem calculadas (eventos 25 e 33).

A decisão do evento 75 estabeleceu os critérios para a execução dos cálculos.

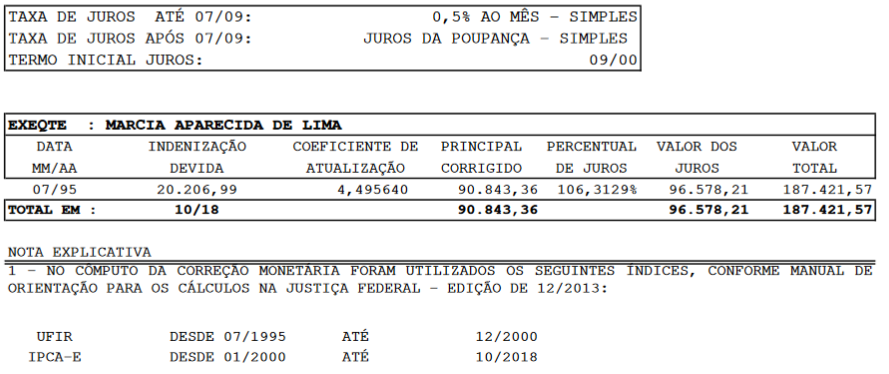

O Contador Judicial apresentou os cálculos atualizados para 10/2018:

Acolho os cálculos elaborados pela Contadoria Judicial (E82 - CALC2), porquanto realizado em consonância com o julgado.

Intimem-se.

2. Nada mais sendo requerido, prossiga-se nos termos da portaria deste Juízo.

O decisum foi alterado em Embargos de Declaração, como segue:

Razão cabe à União.

Em que pese estarem corretos os cálculos elaborados pela Contadoria Judicial (evento 82), com o qual concordou a exequente (evento 93), acolho os cálculos do evento 25 (R$ 165.777,97 - data base 05/2018), apresentados pelo exequente, sob pena de decidir ultra petita.

Nem se alegue a validade do cálculo apresentado no evento 53, haja vista que a executada já havia sido intimada do início da execução no evento 29, não sendo mais permitida a emenda da inicial.

Intimem-se.

2. Não havendo insurgência, requisite-se o pagamento, aguardando-se, após.

3. Oportunamente, arquivem-se.

Da leitura dos eventos do processo de origem, vê-se que se trata de cumprimento de sentença de ação indenizatória promovida contra a União Federal, que restou condenada ao pagamento de diferenças de férias não usufruídas (exercícios de 1995 e 1995) e licenças-prêmio referentes ao quinquênio de 19/08/1985 a 07/09/1990.

A petição inicial do Cumprimento de Sentença (ev. 25) foi instruída com cálculos que apuraram as diferenças entre dezembro/1995 e maio/2018.

Por sua vez, o documento solicitado pela Contadoria foi contracheque referente ao mês de julho/1995, mês imediatamente anterior ao início da aposentadoria (ev. 39, INF1).

Contudo, fato é que a parte exequente formulou o pedido de cumprimento de sentença sem a inclusão dos valores apontados pelo contracheque/ficha financeira de julho/1995 na base de cálculo dos valores originalmente executados, mesmo tal competência estando abrangida pelos cálculos apresentados para fins de execução.

Destarte, não se está diante de parcelas suplementares, reconhecidas como devidas após o efetivo trânsito em julgado da ação de conhecimento, mas de parcelas já abrangidas pelo título executivo e pelo período dos cálculos apresentados, portanto de conhecimento da parte exequente quando da instauração da fase executiva.

Em tais circunstâncias, evidencia-se que a parte exequente optou por não incluir o mês de julho/1995 na base de cálculo dos valores devidos.

No ponto, o princípio da adstrição ao pedido atua como delimitador da atividade jurisdicional, vedando que seja deferido o que não foi postulado pela parte exequente quando deu início ao cumprimento de sentença.

Cito, nesse sentido:

ADMINISTRATIVO. AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA. FAZENDA PÚBLICA. CONTADORIA JUDICIAL. REAJUSTE. DESPROVIMENTO. 1. Não se pode interpretar o pedido de incidência sobre rubrica diversa da referida na inicial como sendo implícito, ainda que diante de sua inclusão nos cálculos que instruíram a execução. Por sua vez, o princípio da adstrição ao pedido, que atua como delimitador da atividade jurisdicional, veda que seja deferido o que não foi postulado pela parte exequente. 2. Ainda, por mais que se argumente que se trata de execução complementar, não é o caso dos autos, eis que esta não tem o condão de permitir a execução de verbas já devidas e não requeridas quando do ajuizamento da demanda, como ocorre in casu. Ausente, portanto, pedido de incidência do reajuste sobre a OPÇÃO FUNÇÃO - APOSENTADO, deixa-se de analisar as demais questões suscitadas, que têm por pressuposto ser devida quantia a tal título. (TRF4, AG 5021088-93.2019.4.04.0000, TERCEIRA TURMA, Relatora VÂNIA HACK DE ALMEIDA, juntado aos autos em 30/06/2020 - grifei)

AGRAVO DE INSTRUMENTO. ADMINISTRATIVO. CUMPRIMENTO DE SENTENÇA. CORREÇÃO MONETÁRIA. PRINCÍPIO DA CONGRUÊNCIA. 1. Os arts. 141 e 492 do CPC consagram o princípio da congruência ou da adstrição entre o pedido e a sentença, que veda ao juiz decidir a lide fora dos limites em que foi proposta. 2. O pedido na execução atua como delimitador da extensão da atividade jurisdicional, não podendo o juiz deferir mais do que foi pretendido pelo exeqüente ou menos do que foi reconhecido como devido pela executada. (TRF4, AG 5065101-51.2017.4.04.0000, QUARTA TURMA, Relatora VIVIAN JOSETE PANTALEÃO CAMINHA, juntado aos autos em 15/03/2018)

EXECUÇÃO EM FACE DA FAZENDA PÚBLICA. EMBARGOS. REAJUSTE DE 28,86%. CONTADORIA. JULGAMENTO EXTRA PETITA. 1. Os arts. 128 e 460 do CPC consagram o princípio da congruência ou da adstrição entre o pedido e a sentença, que veda ao juiz decidir a lide fora dos limites em que foi proposta. 2. O pedido na execução, bem como o valor reconhecido como devido pelo executado em sede de embargos, atuam como delimitadores da extensão da atividade jurisdicional, não podendo o juiz deferir mais do que foi pretendido pelo exeqüente ou menos do que foi reconhecido como devido pela executada. 3. Apelação improvida. (TRF4, APELAÇÃO CÍVEL Nº 5004451-61.2011.404.7206, 4a. Turma, Juiz Federal JOÃO PEDRO GEBRAN NETO, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 28/11/2012)

Não se estando diante de valor suplementar ou de mero erro material, mas de montante que já poderia ter sido incluído na base de cálculo dos valores devidos quando da propositura do cumprimento de sentença, não é possível pretender sua cobrança apenas quando da apresentação de suposto saldo devedor pela Contadoria Judicial, posto que, em atenção ao princípio da adstrição ao pedido, não se pode deferir o que não foi requerido pela parte exequente.

De outro lado, ainda que corretamente elaborados nos termos do título executivo, a adoção dos cálculos da Contadoria Judicial, que apuraram valor superior ao executado, configuraria decisão ultra petita, o que é vedado pelo ordenamento.

No mesmo sentido:

TRIBUTÁRIO. EMBARGOS À EXECUÇÃO DE SENTENÇA. IMPOSTO DE RENDA. REPETIÇÃO DE INDÉBITO. CONTRIBUIÇÕES A FUNDO DE PREVIDÊNCIA PRIVADA. CRITÉRIOS DE CÁLCULO. PROCEDIMENTO. 1. O título executivo não fixou quais os critérios para cálculo do indébito. Nesse sentido, o valor correspondente às contribuições vertidas pela parte autora, no período entre 1989 e 1995 (ou até a data da sua aposentadoria se ocorrida em momento anterior), devidamente atualizado, constitui-se no crédito a ser deduzido. 2. Esse crédito deve ser deduzido do montante correspondente às parcelas de benefício de aposentadoria complementar pretéritas para, então, calcular-se o valor do IR sobre o restante, que é a correta base de cálculo do tributo. 3. Mostra-se escorreita a sentença que, inobstante serem corretos os cálculos efetuados pela Contadoria Judicial, determina o prosseguimento da execução pelo valor proposto pela parte exequente, sob pena de ofensa ao princípio da adstrição do juiz ao pedido formulado e julgamento ultra petita. 4. Honorários mantidos como fixados na sentença. (TRF4, AC 0008474-45.2009.4.04.7000, SEGUNDA TURMA, Relatora VÂNIA HACK DE ALMEIDA, D.E. 07/07/2010)

PREVIDENCIÁRIO. EMBARGOS À EXECUÇÃO DE SENTENÇA. CONTADORIA JUDICIAL - VALOR MAIOR. LIMITES DO PEDIDO. 1. A execução deve ater-se ao limite do pedido sob pena de ser ultra petita. Se a parte embargada entende que tem direito a um valor maior, nada obsta que entre com uma execução complementar. 2. O fato de a Contadoria ter apurado nos embargos à execução importe superior àquele pretendido pelo exequente, não autoriza a alteração do valor da execução, ex officio, pelo Juízo. (TRF4, AC 5001455-30.2015.4.04.7116, QUINTA TURMA, Relator ROGERIO FAVRETO, juntado aos autos em 14/07/2016)

AGRAVO DE INSTRUMENTO. EMBARGOS À EXECUÇÃO. CÁLCULOS DA CONTADORIA JUDICIAL. SUPERIORES AOS APONTADOS PELO EXEQUENTE. PROSSEGUIMENTO DA EXECUÇÃO PELO CÁLCULO APRESENTADO PELO CREDOR. PARCELAS PLANSFER. A Contadoria Judicial configura instrumento de auxílio ao magistrado, pela sua imparcialidade e por apresentar os conhecimentos técnicos necessários para observar o estrito cumprimento do título judicial. Não há como ser adotado o cálculo efetuado pela Contadoria, que apurou valores a maior do que os apontados pelo credor, sob pena de decisão ultra petita. Deve a execução prosseguir pelos valores de saldo remanescente apresentados pelo exequente. As parcelas Plansfer, percebidas pela exequente, só poderão ser deduzidas, para fins de apuração das diferenças remanescentes, se também forem consideradas na formação da remuneração paradigma. (TRF4, AG 5022415-10.2018.4.04.0000, QUARTA TURMA, Relator LUÍS ALBERTO D'AZEVEDO AURVALLE, juntado aos autos em 27/09/2018)

Neste contexto, deverá ser mantida a decisão agravada, impondo-se negar provimento ao recurso.

Dispositivo

Ante o exposto, voto por negar provimento ao agravo de instrumento.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002504744v2 e do código CRC 4055e26b.Informações adicionais da assinatura:

Signatário (a): VÂNIA HACK DE ALMEIDA

Data e Hora: 12/5/2021, às 13:41:57

Conferência de autenticidade emitida em 20/05/2021 04:01:00.

Agravo de Instrumento Nº 5052322-59.2020.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

AGRAVANTE: MARCIA APARECIDA DE LIMA

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

EMENTA

administrativo e direito PROCESSual CIVIL. AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA CONTRA A FAZENDA PÚBLICA. cálculos. erro material. inexistência. parcela não incluída no pedido inicial. princípio da adstrição ao pedido. cálculos da contadoria judicial. homologação. impossibilidade.

1. A parte exequente formulou o pedido de cumprimento de sentença sem a inclusão dos valores apontados pelo contracheque/ficha financeira de julho/1995 na base de cálculo dos valores originalmente executados, mesmo tal competência estando abrangida pelos cálculos apresentados para fins de execução. Em tais circunstâncias, evidencia-se que a parte exequente optou por não incluir o mês de julho/1995 na base de cálculo dos valores devidos.

2. Não se estando diante de valor suplementar ou de mero erro material, mas de montante que já poderia ter sido incluído na base de cálculo dos valores devidos quando da propositura do cumprimento de sentença, não é possível pretender sua cobrança apenas quando da apresentação de suposto saldo devedor pela Contadoria Judicial, posto que, em atenção ao princípio da adstrição ao pedido, não se pode deferir o que não foi requerido pela parte exequente.

3. Ainda que corretamente elaborados nos termos do título executivo, a adoção dos cálculos da Contadoria Judicial, que apuraram valor superior ao executado, configuraria decisão ultra petita, o que é vedado pelo ordenamento.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 3ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 11 de maio de 2021.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002504746v3 e do código CRC 137daf3b.Informações adicionais da assinatura:

Signatário (a): VÂNIA HACK DE ALMEIDA

Data e Hora: 12/5/2021, às 13:41:57

Conferência de autenticidade emitida em 20/05/2021 04:01:00.

EXTRATO DE ATA DA SESSÃO Virtual DE 03/05/2021 A 11/05/2021

Agravo de Instrumento Nº 5052322-59.2020.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE: Desembargadora Federal VÂNIA HACK DE ALMEIDA

PROCURADOR(A): MARCUS VINICIUS AGUIAR MACEDO

AGRAVANTE: MARCIA APARECIDA DE LIMA

ADVOGADO: Jaqueline Maria Dal Moro (OAB PR057793)

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/05/2021, às 00:00, a 11/05/2021, às 14:00, na sequência 1100, disponibilizada no DE de 22/04/2021.

Certifico que a 3ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 3ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATORA DO ACÓRDÃO: Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante: Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante: Desembargadora Federal MARGA INGE BARTH TESSLER

Votante: Desembargador Federal ROGERIO FAVRETO

MÁRCIA CRISTINA ABBUD

Secretária

Conferência de autenticidade emitida em 20/05/2021 04:01:00.