Apelação/Remessa Necessária Nº 5010928-29.2017.4.04.7000/PR

RELATOR: Desembargador Federal JOÃO PEDRO GEBRAN NETO

RELATÓRIO

Trata-se de apelação e remessa necessária cível interposta contra sentença que julgou parcialmente procedente a demanda, declarando a nulidade dos processos administrativos e da subsequente demissão do autor, condenando a UTFPR ao pagamento da remuneração devida desde a data da demissão.

Em suas razões de apelação, a UTFPR sustenta que (a) a demissão do autor decorreu de inassiduidade habitual e desídia, cuja materialidade restou devidamente comprovada no âmbito dos Processos Administrativos Disciplinares que tramitaram regularmente na Instituição, nos quais lhe foram oportunizados o contraditório e a ampla defesa; (b) em nenhum momento da relação institucional e do processamento do PAD foi arguido ou constatado qualquer indício ou elemento concreto que indicasse que o autor estivesse com algum problema de saúde; (c) os documentos acostados na exordial demonstram a eclosão da doença a partir de 2013, muito tempo depois da demissão; (d) por se tratar de doença adquirida após o ato demissionário, quando o autor já não mais ostentava a qualidade de servidor da autarquia, não há mais qualquer repercussão jurídica no processo administrativo e na já extinta relação jurídica entre ambos. Requer ainda seja excluída a condenação de efetuar qualquer pagamento pretérito à data do trânsito em julgado da sentença ao autor, em virtude de a sentença não ter concedido a aposentadoria por invalidez ao demandante, mas apenas determinado à autarquia que viabilize ao autor formular o pedido de aposentadoria por invalidez após a sua reintegração.

Sucessivamente, requer seja reconhecida a incidência da TR como fato de correção monetária das prestações vencidas, a partir de 07/2009 e fixação da taxa de juros de mora em 0,5% ao mês, aplicados de forma simples e contados a partir da citação.

Com contrarrazões, vieram os autos a este Tribunal.

O Ministério Publico ofertou parecer pelo parcial provimento da apelação, apenas para afastar a condenação ao pagamento de valores correspondentes ao que o requerente teria auferido a título de benefício de aposentadoria por invalidez, o qual apenas será devido após a formalização e apreciação do requerimento de aposentadoria ().

É o relatório.

VOTO

1. Trata-se, na origem, de Procedimento Comum objetivando a declaração de nulidade da aplicação da penalidade de demissão e a reintegração do autor aos quadros da Universidade Ré, a fim de oportunizar ao autor o requerimento de aposentadoria por invalidez.

A decisão recorrida foi fundamentada nos seguintes termos, no que interessa ao presente feito ():

2.2.6. Documentos apresentados pelas partes:

Com a contestação, a UTFPR juntou cópia dos autos de processo administrativo aludidos pelo demandante.

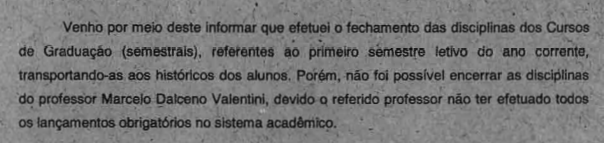

Em 15 de julho de 2011, o professor CHARLES DE VARGAS, Chefe do Departamento de Registros Acadêmicos da UTFPR informou o seguinte:

Anote-se que o processo de autos n. 23064.004667/2011-01 foi deflagrado em 10 de agosto de 2011 (portaria n. 210).

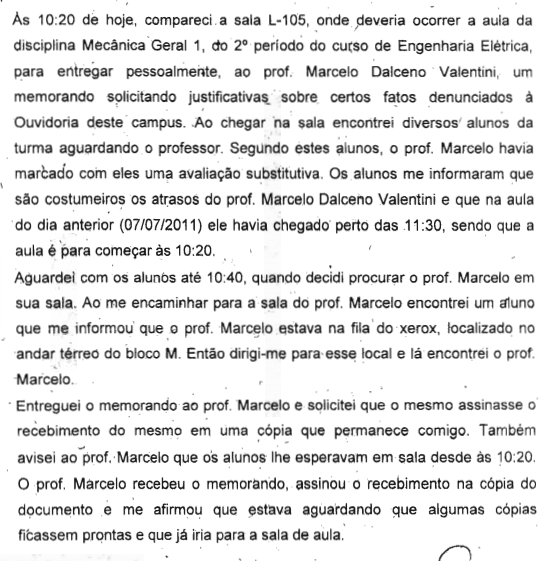

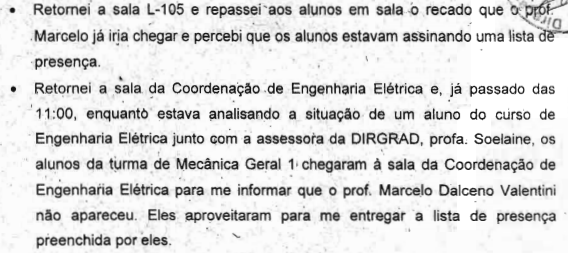

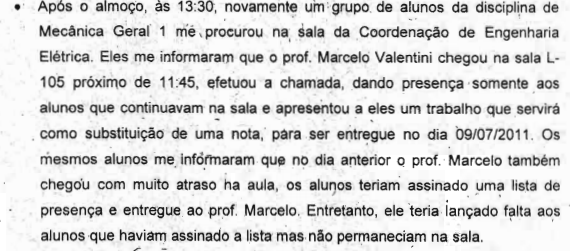

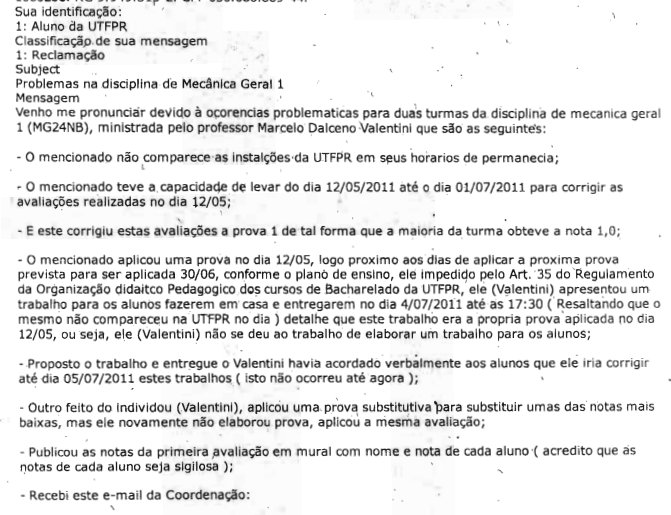

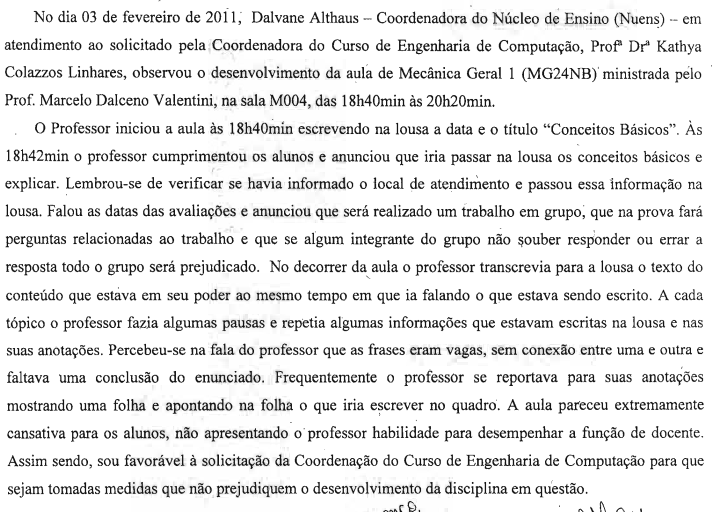

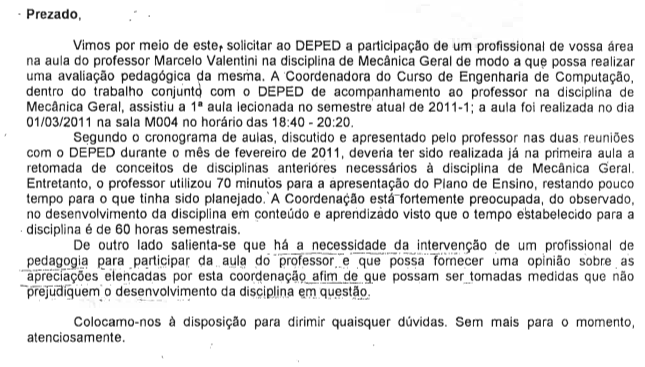

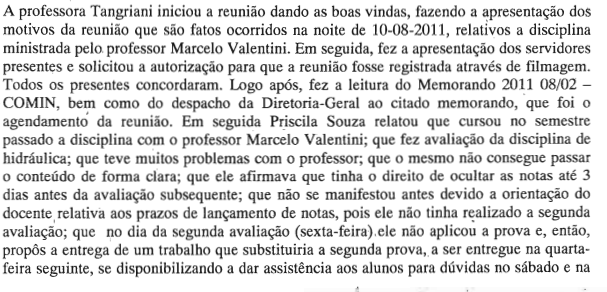

Juntou-se relatório sobre as atividades desenvolvidas pelo professor Marcelo Valentini (evento-11, procadm-2, p. 8 e ss.), documento datado de 26 de abril de 2011. Também foram noticiados problemas havidos em 08 de julho de 2011.

Foram juntadas outras reclamações semelhantes promovidas pelos alunos do demandante (evento 11, procadm-2, p. 28 e ss.). Atente-se também para a ata de evento-11, procadm-2, p. 50:

Em 03 de março de 2011, foi encaminhado memorando com o conteúdo abaixo, conforme movimento11, procadm-2, p. 88:

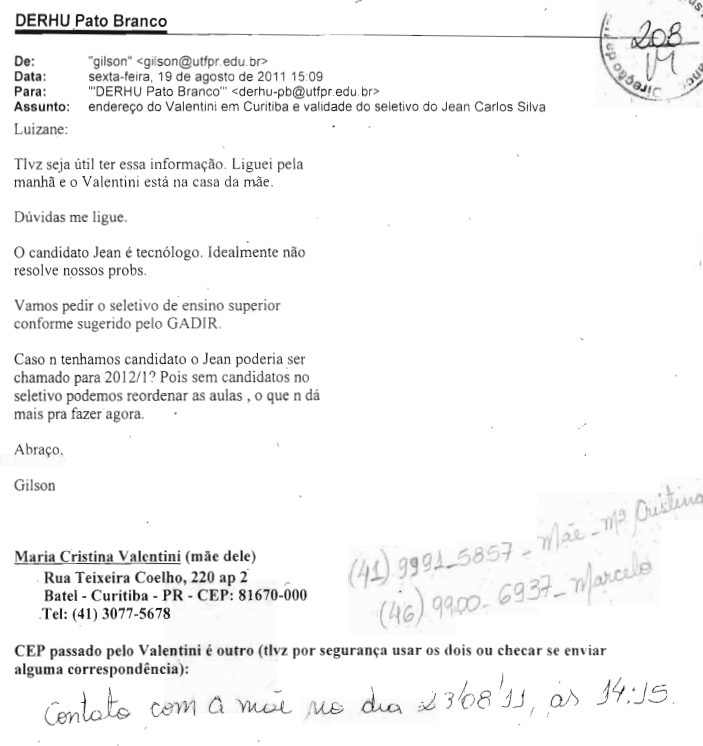

Foi encaminhada missiva/notificação ao endereço do professor Marcelo para apresentar suas razões finais (evento-11, procadm-3, p. 75). Foram juntados pedidos de afastamento (mas, em nome do servidor Marcelo TRENTIN, distinto do demandante neste caso - evento11, procadm-3, p. 83-84). Juntou-se também a avaliação do autor, quanto ao estágio probatório (evnto-11, procadm-3, p. 95 e ss.), atribuindo-lhe 05 pontos quanto à assiduidade (i.e., indincando que faltava com frequência), para além de outras notas ruins.

Juntou-se email com o seguinte conteúdo (evento-11,m procadm-3, p. 106):

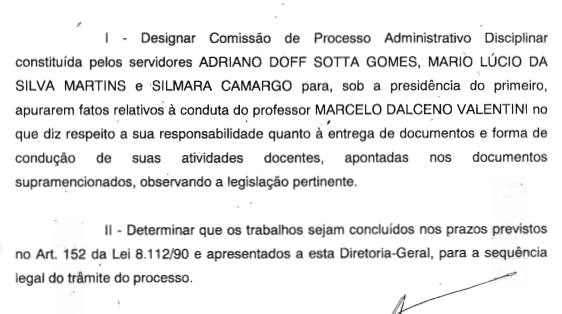

Seguiu-se ata de 11 de agosto de 2011:

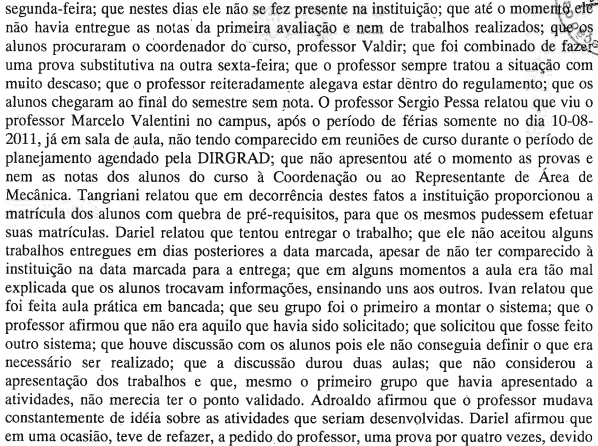

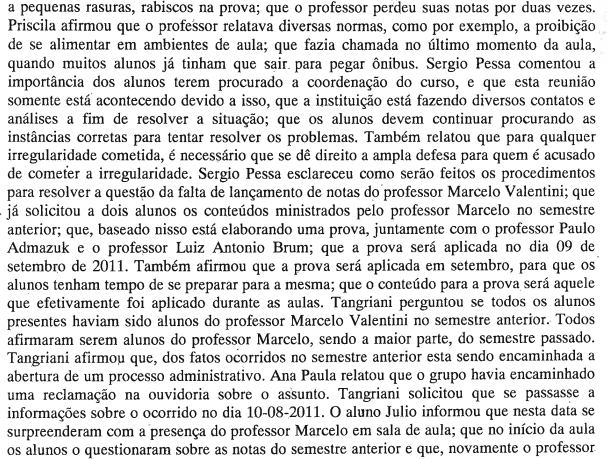

Foram juntadas outras reclamações e abaixos-assinados em desfavor do professor MARCELO DALCENO, no que tocava à reduzida qualidade das suas aulas e baixa comprometimento com os valores da instituição de ensino. Foram colhidos depoimentos (movimento-11, procadm-4, p. 110 e ss.).

Decretou-se a revelia do demandante (evento 11, procadm-4, p. 122), com designação de defensor dativo (evento 11, procadm-4, p. 123). Sobreveio, em 22 de dezembro de 2011, deliberação administrativa em prol da sua demissão, conforme evento-11, procadm-5, p. 5, medida aplicada pelo reitor da instituição de ensino em causa em data de 29 de fevereiro de 2012 (procadm-5, p. 14).

De modo semelhante, a sanção de demissão também lhe foi cominada no processo administrativo de autos n. 23064.006681/2011-31 (evento-11, procadm-5, p. 76 e ss.) - por conta da sua inassiduidade -, em cujo âmbito ele não chegara a apresentar defesa, sendo constituído defensor dativo em seu favor (evento-11, procadm-5, p. 85).

Em 16 de março de 2012 foi editada a portaria n. 0377, declarando vago o cargo por ele até então ocupado (evento-11, procadm-5, p. 103). Ato contínuo, em 15 de março de 2017, ele postulou a revisão do ato de demissão, representado pela sua mãe (evento-11, procadm-5, p. 105).

D'outro tanto, com a peça inicial, o autor juntou cópia de receituário médico, atestando o que segue:

O autor comprovou ser beneficiário de auxílio-doença, junto ao INSS (movimento-1, out-8), desde 06 de outubro de 2016, data do requerimento.

Ademais, o Juízo da 2. Vara Cível da Comarca de Curitiba deferiu pedido de antecipação de tutela nos autos n. 0020538-22.2016.8.16.0001, constituindo a sra. MARIA CRISTINA VALENTINI como sua curadora provisória (evento-1, out-9), conforme termo de compromisso jungido no evento 1, out-14, datado de 23 de setembro de 2016.

Juntou-se também laudo pericial (evento-1, laudo-15), subscrito por MARIA AMÁLIA FERREIRA TAVARES.

(...)

Ademais, foram inquiridas testemunhas (movimento 66), sob contraditório: CECÍLIA VOLOSCHEN DE ALBUQUERQUE, DALVANE ALTHAUS, KATHYA SILVIA COLLAZOS; JEAN-MARC STEPHANE LAFAY; PAULO CEZAR ADAMCZUK e SÉRGI LUIZ RIBAS PESSA.

2.2.7. Valoração das provas no que toca à demissão:

Equacionados esses elementos e as premissas acima, vê-se que o demandante foi demitido sem ter apresentado efetiva defesa administrativa. Sua revelia foi decretada e foi defendido por defensor ad hoc, designado pela instituição de ensino superior demandada. Por outro lado, no curso de 2016, ele foi diagnosticado com quadro de esquizofrenia, conforme documentos aludidos no tópico anterior.

Ainda que os professores inquiridos no movimento 66 tenham sustentando não terem tomado conhecimento de que o autor apresentasse algum comprometimento da sua capacidade psíquica, é fato que - já ao tempo da demissão - isso se manifestava. Levo em conta, por exemplo, a afirmação da testemunha DALVANE ALTHAUS (evento-66, vídeo-5), quem sustentou que o professor Marcelo começava a manifestar uma ideia e não concluía, aparentando enfrentar lapsos lógicos. Ela sustentou, todavia, não dispor de meios para promover uma análise quanto à saúde do demandante. Ela disse ter presenciado uma aula em março de 2011; semelhante foi a manifestação da professora KATHYA SILVIA COLLAZOS LINARES, quem sustentou que o professor autor teria apresentado um conjunto de problemas, chamando a sua atenção do fato de escrever com letras imensas no quadro, demonstrando dificuldades pedagógicas. O tio do autor sustentou que ele teria apresentado comportamento errático (evento-66, vídeo-6).

Atentando-se, ademais, para as regras de experiência (art. 375, CPC), sendo conhecido que doenças mentais evoluem de modo gradual, impõe-se concluir que o autor já apresentava aludido quadro psíquico ao tempo dos processos administrativos disciplinares em questão. Daí que a sua demissão se deu de modo equivocado, impondo-se a convolação da demissão em aposentadoria por invalidez, na forma propugnada pelo Ministério Público Federal no parecer de evento-84:

Atente-se também para o art. 186, I, lei n. 8112/1990: "O servidor será aposentado: I - por invalidez permanente, sendo os proventos integrais quando decorrente de acidente em serviço, moléstia profissional ou doença grave, contagiosa ou incurável, especificada em lei, e proporcionais nos demais casos."

Impõe-se, pois, a anulação do ato de demissão do autor, conforme deliberado pelos Tribunais em caso semelhante ao presente:

PROCESSUAL CIVIL. ADMINISTRATIVO. APELAÇÃO. REEXAME NECESSÁRIO. SERVIDOR. ANULAÇÃO DE ATO ADMINISTRATIVO DE DEMISSÃO. REINTEGRAÇÃO. ILEGALIDADE DO ATO DE DEMISSÃO. DOENÇA MENTAL QUE ACOMETIA O SERVIDOR, PREEXISTENTE ÀS FALTAS AO TRABALHO. NÃO VOLUNTARIEDADE DA ABSTENÇÃO. INASSIDUIDADE NÃO CONFIGURADA. APELAÇÃO DESPROVIDA. REEXAME NECESSÁRIO DESPROVIDO. 1. Reexame Necessário e Apelação interposta pela Fundação Nacional do Índio-FUNAI contra sentença que julgou procedente o pedido inicial de anulação do ato demissional do autor (incapaz - interditado), servidor da FUNAI, reconhecendo-lhe o direito de retornar em definitivo ao seu cargo, na classe, padrão e nível em que se encontrava à data de sua demissão; condenada a ré na indenização de cinco mil reais a título de danos morais; condenada a ré a pagar ao autor os valores que ele deixou de receber no período em que esteve afastado, com juros e correção monetária, nos termos do Manual de Orientação de Procedimentos para os Cálculos na Justiça Federal, reembolsá-lo das custas processuais, e pagar honorários advocatícios de 5% sobre o valor da condenação. Concedida a antecipação de tutela para a reintegração imediata do autor ao cargo. 2. O ato administrativo pode ser objeto de apreciação pelo Poder Judiciário, no aspecto da legalidade, inclusive à luz do princípio da inafastabilidade de jurisdição, garantia fundamental insculpida no art. 5º, XXXV, da Constituição Federal de 1988. 3. Infere-se do conjunto probatório ter havido o estrito exame de legalidade do ato demissional, impugnado na presente ação. 4. A motivação para o ato demissional é a inassiduidade habitual do autor, infração disciplinar prevista no art. 132, III, da Lei 8.112/90. 5. A voluntariedade para o ato faltoso é despida de comprovação, dado o estado patológico do autor, que culminou com sua interdição civil. 6. A avaliação psiquiátrica realizada pela perita judicial revela que o autor apresenta "quadro crônico de esquizofrenia mais alterações mentais provocadas pelo uso contínuo - provavelmente desde a adolescência - de álcool e drogas ilícitas". A perita afirmou que a doença mental implica alteração de comportamento, inclusive o absenteísmo ao trabalho, e que o autor não demonstrava condições de sanidade mental para desempenho satisfatório de suas atribuições funcionais. 7. A ausências do autor ao trabalho são resultado de sua condição mental alterada, portador de esquizofrenia, e quadro de surto psicótico 8. Apelação desprovida. Reexame Necessário desprovido. (ApReeNec - APELAÇÃO/REMESSA NECESSÁRIA - 2060633 0014114-78.2011.4.03.6000, DESEMBARGADOR FEDERAL HÉLIO NOGUEIRA, TRF3 - PRIMEIRA TURMA, e-DJF3 Judicial 1 DATA:03/08/2017 ..FONTE_REPUBLICACAO:.)

A UTFPR sustentou ter atuado de modo escorreito (evento 79). Não é o caso de se avaliar, todavia, se a instituição teria prestado atendimento ao autor, questão que envolve vetores de outra índole. Registro que a própria mãe do demandante sustentou apenas ter percebido seu estado de saúde por época da sua demissão em março de 2012, conforme se infere da peça inicial de movimento-1; a sua interdição foi deflagrada em 2016.

Logo, não se trata de aferir se os servidores do povo, lotados na UTFPR, teriam meios para saber que o autor realmente estava com a sua capacidade psíquica comprometida. A questão é objetiva: ele estava apresentado começo de quadro de esquizofrenia, segundo se infere dos elementos de convicção aludidos anteriormente. E isso é o que basta para que sua demissão seja anulada pelo Poder Judiciário, dado que (a) não havia como ofertar defesa, no caso, de modo que a revelia foi decretada de modo indevido. Melhor dizendo: o fato de não apresentar defesa não chegou a decorrer do efetivo exercício do poder potestativo de deixar de impugnar uma dada imputação de fatos, dado que ele não estava no pleno exercício da sua capacidade civil, em termos efetivos; (b) por outro lado, a própria ocorrência das condutas imputadas ao demandante, no âmbito administrativo, parece estar associada ao mencionado quadro mental esquizofrênico.

Enfim, impõe-se que a pretensão do demandante seja acolhida, no que toca à anulação da sua demissão.

2.2.8. Quanto à reparação de danos materiais:

Impõe-se, por conseguinte, a condenação da UTFPR a pagar, em favor do demandante, os valores a que faria jus a título de aposentadoria por invalidez, no período subsequente à sua demissão, por força do art. 186, I, lei n. 8.112/1990. Impõe-se aferir se o autor fazia jus à aposentadoria com valores integrais ou proporcionais. Note-se que, nos termos do art. 186, I, da lei n. 8112, a aposentadoria com proventos integrais se dará quando (a) se tratar de doença profissional ou (b) se cuidar de doenças graves, listadas no §1º do mesmo dispositivo legal.

No que toca às doenças profissionais, Daniel Machado da Rocha comenta que "Doença profissional, consoante a antiga conceituação enraizada no §4º do art. 178 do Estatuto dos Funcionários, é a resultante das condições do srviço ou de fatos nele ocorridos, devendo ser caracterizada por laudo médico. Como a matéria não recebeu uma disciplina mais específica, no atual estatuto, em face da subsidiariedade consagrada no §12 do art. 40 da nossa Carta Política, parece adequado verificar o tratamento conferido no regime geral, com o objetivo de delinear de maneira mais adequada os contornos protetivos da prestação. No art. 20 da Lei n. 8213, o legislador distingue doença profissional de doença do trabalho, mas empresta a ambas os mesmos efeitos de acidente de trabalho para efeitos de alcançar a proteção previdenciária. Sabiamento, no §2º desse dispositivo, ficou registrada a possibilidade de que, mesmo não estando a doença prevista na relação específica, a moléstia poderá ser qualificada como doença profissional, quando das constatações médicas resultar demonstrado que ela se relaciona diretamente com as condições especiais em que o trabalho foi prestado." (ROCHA, Daniel Machado e outros. Comentários à lei do regime jurídico único dos servidores públicos civis da União. 2. ed. rev. ampl. Florianópolis: Conceito Editorial. 2012. p. 391).

D'outro tanto, no que diz respeito às doenças graves, impõe-se analisar o art. 186, §1º

Art. 186. § 1o Consideram-se doenças graves, contagiosas ou incuráveis, a que se refere o inciso I deste artigo, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira posterior ao ingresso no serviço público, hanseníase, cardiopatia grave, doença de Parkinson, paralisia irreversível e incapacitante, espondiloartrose anquilosante, nefropatia grave, estados avançados do mal de Paget (osteíte deformante), Síndrome de Imunodeficiência Adquirida - AIDS, e outras que a lei indicar, com base na medicina especializada.

Compartilho do entendimento, verbalizado por Daniel Machado, de que "esse rol não pode ser considerado taxativo, como pode ser verificado pela ampliação constante que o elenco de moléstias graves vem sofrendo ao longo do tempo. O mesmo fenômeno é retratado na legislação disciplinadora do regime geral quanto às doenças que dispensam o cumprimento da carência, pelas suas características próprias, estigma, grau de nocividade, estabelecidas na norma de transição do art. 151 da lei n. 8.213/1991 e na lista elaborada pelos Ministérios da Saúde, do Trabalho e da Previdência Social." (ROCHA, Daniel Machado e outros. Comentários à lei do regime jurídico único dos servidores públicos civis da União. 2. ed. rev. ampl. Florianópolis: Conceito Editorial. 2012. p. 391).

Atente-se, porém, para o fato de que a Suprema Corte tem acolhido entendimento distinto, reputando que aludido dispositivo ter caráter numerus clausus, como bem ilustra o julgado abaixo transcrito:

CONSTITUCIONAL. ADMINISTRATIVO. SERVIDOR PÚBLICO. APOSENTADORIA POR INVALIDEZ COM PROVENTOS INTEGRAIS. ART. 40, § 1º, I, DA CF. SUBMISSÃO AO DISPOSTO EM LEI ORDINÁRIA. 1. O art. 40, § 1º, I, da Constituição Federal assegura aos servidores públicos abrangidos pelo regime de previdência nele estabelecido o direito a aposentadoria por invalidez com proventos proporcionais ao tempo de contribuição. O benefício será devido com proventos integrais quando a invalidez for decorrente de acidente em serviço, moléstia profissional ou doença grave, contagiosa ou incurável, "na forma da lei". 2. Pertence, portanto, ao domínio normativo ordinário a definição das doenças e moléstias que ensejam aposentadoria por invalidez com proventos integrais, cujo rol, segundo a jurisprudência assentada pelo STF, tem natureza taxativa. 3. Recurso extraordinário a que se dá provimento. (RE 656860, Relator(a): Min. TEORI ZAVASCKI, Tribunal Pleno, julgado em 21/08/2014, ACÓRDÃO ELETRÔNICO DJe-181 DIVULG 17-09-2014 PUBLIC 18-09-2014)

Referido entendimento possui caráter cogente, conforme arts. 927 e 489, §1º, VI, CPC, alvo dos lúcidos comentários de Araken de Assis:

"Por mais de uma razão só em sentido amplíssimo mostra-se possível conceber o julgamento segundo a legalidade, conseguintemente, a obediência do juiz à lei. O juiz não deve contas unicamente à sua consciência e aos pendores do seso de justiça próprio. Não julga porque quer, nem recebeu investidura nesse sentido. O Estado outorgou-lhe esse poder, consoante o modelo constitucional, exigindo-lhe modesta contrapartida: obediência ao ordenamento jurídico, principalmente à lei, ou seja, ao direito vigente no Estado, na sua inteireza, especialmente quanto às fontes formais do Poder Legislativo. E impõe essa exigência por razão básica, mas fundamental: a conduta prescrita aos particulares e aos agentes públicos e conhecida prévia e abstratamente nas normas legais, e o próprio juiz, o mais importante órgão estatal, não se furta desses comandos. O problema da legitimidade democrática da criação judicial não pode ser resolvidos pelos controles internos da magistratura, porque esses são exercidos por outros juízes.

Em matéria de previsibilidade dos pronunciamentos judiciais, e, portanto, de segurança e de certeza, que constituem o cimento imprescindível à ordem jurídica justa, a súmula vinculante significou notável avanço, agora acompanhado dos precedentes no julgamento dos casos repetitivos (art. 928, I e II). E, perante a súmula vinculante e o precedente, a obediência à lei (ou antes, à consciência da pessoa investida na função judicamente) não cerve de pretexto hábil ao seu descumprimento.

À primeira vista,as operações intelectuais do órgão judiciário, perante o verbete, não se distinguiriam das feitas para aplicar o direito objetivo. Embora a aplicação da súmula vinculante e do precedente não seja mecânica e automática, pois a adequadação da tese jurídica à questão de fato depende de interpretação, ensejando pronunciamento alternativo, tal questão não toca o ponto.

E, com efeito, se a tese jurídica consagrada na súmula e no precedente rege a espécie litigiosa, todavia, ao órgão judiciário faltará a liberdade de aplicá-la, ou não. É imperativo que a aplique ao objeto litigioso. Ficará impedido de rejeitá-la, oferecendo sua própria interpretação da questão constitucional. E deixando de aplicá-la, estritamente, ensejará a reclamação prevista no art. 103, §3º, CF e no art. 988, NCPC. O acolhimento da reclamação implicará nulidade do provimento contrário à súmula. Desaparece, correlatamente, a independência do juiz.

Essa situação de modo algum equivale à submissão do juiz ao ordenamento jurídico subentendida no art. 8º. O juiz é livre para negar aplicação à lei e para interpretá-la a seu modo, adotando entendimento minoritário ou vencido, o que nunca ocorrerá perante uma súmula vinculante ao precedete. Em suma, a liberdade de interpretaão fica restrita à adequação da tese jurídica ao mteral de fato (art. 489, §1º, VI) e desaparece a liberdade de aplicação." (ASSIS, Araken. Processo civil brasileiro. Volume II - Tomo I. Parte geral. Institutos Fundamentais. Sâo Paulo: RT, 2015, p. 926-927)

Convém ter em conta, todavia, que a esquizofrenia é uma espécie de alienação mental, previstano art. 186, I c/ §1º da lei n. 8.112/1990:

ADMINISTRATIVO. APOSENTADORIA POR INVALIDEZ. SERVIDOR PÚBLICO PORTADOR DE ALIENAÇÃO MENTAL. PROVENTOS INTEGRAIS. POSSIBILIDADE. ART. 186 DA LEI N. 8.112/1990. SENTENÇA MANTIDA. 1. Hipótese em que os esclarecimentos prestados pelo perito judicial demonstram que a doença que acomete o autor (transtorno depressivo recorrente, episódio atual grave com sintomas psicóticos e esquizofrenia paranóide) é uma espécie do gênero alienação mental, prevista no art. 186, I, parágrafo 1º, da Lei nº 8.112/90 como doença grave hábil a ensejar a aposentadoria por invalidez do servidor com proventos integrais. 2. A jurisprudência pátria vem se inclinando no sentido de reconhecer que doenças como as de que é portador o apelado se enquadram como forma de alienação mental capaz de conferir ao servidor o direito de se aposentar por invalidez com proventos integrais. Precedentes: AC441268 (Rel. Des. Federal Luiz Alberto Gurgel de Faria, TRF5, 3ª Turma, DJE 22/06/2011) e APELREEX10678 (Rel. Des. Federal Francisco Wildo, 2ª Turma, DJE 12/08/2011); 3. Manutenção da sentença que condenou a União a efetuar a revisão dos proventos do demandante para que estes passem a ser pagos de forma integral, de acordo com disposto no art. 40, partágrafo 1º, I, da CF/88, c/c art. 186, parágrafo 1º, da Lei 8.112/90 e art. 1º da Lei 10.887/2004. 4. Apelação e remessa oficial improvidas. (APELREEX 200881000012902, Desembargador Federal Francisco Wildo, TRF5 - Segunda Turma, DJE - Data::21/06/2012 - Página::376.)

PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. AÇÃO ORDINÁRIA. SENTENÇA CONCESSIVA DE APOSENTADORIA POR INVALIDEZ. DEFERIMENTO DE TUTELA ANTECIPADA NO BOJO DA SENTENÇA. APELAÇÂO. ATRIBUIÇÃO DE EFEITO DEVOLUTIVO APENAS QUANTO À ANTECIPAÇÃO DA TUTELA. POSSIBILIDADE. IMPROVIMENTO. 1. Agravo de instrumento desafiado contra decisão que recusou efeito suspensivo à apelação que manejou a recorrente no que respeita ao deferimento de antecipação de tutela - concessão imediata de aposentadoria por invalidez - no bojo da sentença apelada. 2. In casu, consoante se infere do comando sentencial coligido ao recurso, a perícia judicial concluiu que a doença que acomete o agravado transtorno depressivo recorrente, episódio atual grave com sintomas psicóticos e esquizofrenia paranóide - é uma espécie do gênero alienação mental prevista no art. 186, I, parágrafo 1º, da Lei nº 8.112/90, como doença grave hábil a ensejar a aposentadoria por invalidez do servidor com proventos integrais. 3. A jurisprudência pátria vem se inclinando no sentido de reconhecer que doenças como as de que é portador o agravado se enquadram como forma de alienação mental capaz de conferir ao servidor acometido dessas patologias o direito de se aposentar por invalidez com proventos integrais. Produção de efeitos da tutela antecipada concedida até o julgamento do apelo interposto. 4. Agravo de instrumento improvido. (AG 00144100420114050000, Desembargador Federal Francisco Wildo, TRF5 - Segunda Turma, DJE Data::19/01/2012 - Página::226.)

Por conseguinte, o autor faz jus à anulação da demissão e parece fazer jus à aposentação por invalidez, com pagamento das verbas pertinentes, com a correção e juros moratórios determinados adiante. Registro que a UTFPR poderá promover o abatimento/desbaste dos valores que o autor auferiu a título de auxílio-doença, no aludido período, corrigido pelo mesmo critério, sob pena de se operar enriquecimento sem causa, vedado pelo art. 884, Código Civil.

O MPF sustentou, no parecer de movimentos anteriores, que a UTFPR deveria ser condenada, desde logo, a promover a implantação do benefício de aposentadoria por invalidez, em nome do demandante.

Contudo, registro que, na peça inicial, ele postulou a sua readmissão aos quadros da universidade, a fim de que o pleito fosse promovido. Atentando-se, por conseguinte, para as balizas da pretensão inicial, para o postulado da substanciação - eis que o autor se vincula ao pedido e causa de pedir -, e ainda para o postulado ne procedat iudex ex officio, consagrada pelo art. 141, CPC, impõe-se o acolhimento da pretensão do demandante, tal como verbalizada.

2.2.9. Quanto aos alegados danos morais:

Por outro lado, não prospera a pretensão do autor no que toca à condenação da UTFPR ao pagamento de indenização quanto aos aventados danos morais. Reitero que, segundo provas colhidas, não há sinais de que a requerida tivesse conhecimento efetivo do comprometimento da capacidade psíquica do autor. A demandada não atuou com espírito de emulação e tampouco deixou de respeitar à boa-fé objetiva no trato com o demandante.

Conquanto alguns sinais fossem visíveis, quando observados a partir da perspectiva presente -- isto é, quando confrontados com uma sólida suspeita de que o autor realmente estivesse com algum desequilíbrio na sua capacidade mental ---, ao tempo dos fatos não havia como se atribuir à Universidade conduta muito distinta daquela adota. Se, por um lado, isso não afasta a nulidade objetiva da demissão, eis que o autor realmente não estava bem e não teve como se defender; é fato que não há como se condenar a instituição à reparação dos aventados danos morais.

Convém enfatizar que, segundo a peça inicial, sequer os parentes mais próximos do autor teriam tomado conhecimento direto disso, ao tempo dos eventos. A mãe e curadora provisória do autor sustentou que apenas teria tomado conhecimento do aludido quadro de saúde do seu filho por época da sua demissão, em março de 2012. O pedido de interdição foi promovido no curso de 2016. Não há informações quanto a eventuais comunicados, por parte da então noiva ou amigos, junto à UTFPR, quanto aos problemas de saúde vivenciados pelo demandante.

Não havia como se cobrar avaliação distinta das pessoas que com ele trabalhavam, frente a tal contexto. Dado que não há provas de que a UTFPR tenha atuado com descaso ou de modo agressivo contra o demandante; considerando também que não se trata, na espécie, de efetiva situação de danos in re ipsa, entendo que não há como se condenar a UTFPR a reparar os aventados danos morais, noticiados na peça inicial.

2.2.10. Fator de correção monetária:

No que toca à correção monetária, como sabido, "Dívida em dinheiro é a que se representa pela moeda considerada em seu valor nominal, isto é, pelo importe econômico nela numericamente consignado. É aquela contraída em determinada moeda, e que deve ser adimplida pelo valor estampado na sua face, consistindo, assim, na mais acabada expressão do nominalismo." (MARTINS-COSTA, Judith. Comentários ao novo Código Civil. Arts. 304-388. Vol. V. Tomo I. 2. ed. Rio de Janeiro: Forense, 2005, p. 251).

Uma nota promissória insuscetível de correção monetária retrataria, a bem da verdade, uma espécie de obrigação de entregar quantum certo, a despeito da sua efetiva capacidade aquisitiva. Mas não é o que ocorre com o adimplemento tardio, pela União Federal, de obrigações para com os servidores do povo lotados nos seus quadros.

Judith Martins-Costa enfatiza, todavia, que "A expressão dívida de dinheiro não representa, pois, nem o valor material no qual expressa a unidade monetária, nem o valor de compra de produtos ou o valor de serviços, nem objetiva, nem subjetivamente. Ela é, simplesmente, a forma material de uma vinculação monetária, vinculação abstrata e, por isso, apta a comprar e a pagar tudo o que pode ser objeto de patrimônio. É este, diz El-Gamal, o segredo que lhe permite desempenhar as funções prodigiosas nas relações econômicas. Sendo assim, força é concluir que o dinheiro não tem um valor em si, e o que se chama de valor da moeda é o nível geral dos preços, dos produtos e dos serviços, o que não é matéria concernente ao sistema monetária, mas ao sistema econômico." (MARTINS-COSTA. Comentários ao novo Código Civil, p. 252).

Ora, nas dívidas de valor (Wertschuld), "a moeda não constitui o objeto da dívida. São débitos que visam assegurar ao credor um quid e não um quantum, uma situação patrimonial determinada e não um certo número de unidades monetárias. Assim, nas dívidas de valor, a quantia em dinheiro é apenas a representação ou tradução transitória, num determinado momento, do valor devido. Variando o poder aquisitivo da moeda, o valor necessário para alcançar a finalidade do débito sofre uma modificação no seu quantum monetário, impondo-se, pois, um reajustamento. Em conclusão: enquanto nas dívidas de dinheiro, o quantum é o único objeto do débito, nas dívidas de valor, a soma de dinheiro é a quantia correspondente, nas condições atuais, a determinar o poder aquisitivo que o devedor se obrigou a fornecer ao credor." (WALD, Arnold. A teoria das dívidas de valor e as indenizações decorrentes de responsabilidade civil in Revista da Procuradoria do Estado do Rio de Janeiro. Volume 23, 1970, p. 22).

Ademais, atente-se para o conteúdo da súmula 9 do eg. TRF4: "Incide correção monetária sobre os valores pagos com atraso, na via administrativa, a título de vencimento, remuneração, provento, soldo, pensão ou benefício previdenciário, face à sua natureza alimentar. " Semelhante é o conteúdo da súmula 38/2008 da AGU, datada de 16.09.2008: "Incide a correção monetária sobre as parcelas em atraso não prescritas, relativas aos débitos de natureza alimentar, assim como aos benefícios previdenciários, desde o momento em que passaram a ser devidos, mesmo que em período anterior ao ajuizamento de ação judicial."

Compartilho do entendimento verbalizado pela Suprema Corte, ao apreciar as ADIns 4357 e 4425. Por conseguinte, reputo inconstitucional a imposição da variação da taxa referencial básica como fator de correção das dívidas estatais (art. 1º-F, lei 9.494/1997 c/ lei 11.960/2009). Anoto que a decisão do STF é meramente declaratória de um estado de coisas que a antecede. Não tem o condão de constituir direito até então inexistente.

Ora, como sabido, Hans Kelsen propugnara que, em regra, as sentenças proferidas em sede de jurisdição constitucional teriam caráter (des)constitutivo. Os efeitos do reconhecimento da inconstitucionalidade de uma norma seriam produzidos ex nunc (anulabilidade). Tese que, no Brasil, parece ser compartilhada por Regina Maria Macedo Nery Ferrari (FERRARI. Efeitos da declaração de inconstitucionalidade. 5. ed. SP: RT, 2004).

Tem prevalecido, porém, o entendimento de que, no geral, tais deliberações seriam meramente declaratórias: mero reconhecimento de um vício existente já na data da publicação da lei; ou na data da promulgação da Constituição (ab-rogando preceitos em sentido contrário, vigentes naquela data). Por conseguinte, tem-se reconhecido a produção de efeitos ex tunc, desconstituindo relações jurídicas inválidas, desde a origem (BINENBOJM, Gustavo. A nova jurisdição constitucional brasileira: legitimidade democrática e instrumentos de realização. 2. ed. rev. at. RJ: Renovar, p. 198 e BARROSO, Luís Roberto. O controle de constitucionalidade no direito brasileiro. 5. ed. SP: Saraiva, 2011, p. 232).

Também é sabido que, amparando-se na lógica do precedente norteamericano Linkletter x Walker, 381 US 618 (1965), a Suprema Corte tem modulado os efeitos do reconhecimento de inconstitucionalidades. Isso porque, em muitos casos, o retorno ao status quo, imposto pela declaração do vício da norma, acabaria por criar uma situação ainda mais inválida. É o que fez, por exemplo, ao declarar a invalidade da súmula 394 (25 de agosto de 1999), preservando, porém, a sua aplicação até aquela data (AP 315-4/STF).

Atualmente, referida solução encontra amparo expresso no art. 27 da Lei 9.868/99 (modulação de efeitos). Pode-se cogitar, por conseguinte, que - ao reconhecer a inconstitucionalidade da ampliação da base de cálculo - a Suprema Corte a mantenha por determinado período. Isso possui, todavia, contornos absolutamente excepcionais, eis que, como regra, ao se reconhecer a inconstitucionalidade de determinado tributo, os valores recolhidos pelo Estado hão de ser restituídos aos contribuintes, observados os prazos prescricionais pertinentes. Do contrário, estimular-se-ia o descumprimento da Lei Fundamental, no afã de se aumentar a arrecadação.

Sem dúvida que, no bojo dos autos da ADIN nº 4.357, foram modulados os efeitos da decisão, nos seguintes termos:

"Decisão: Concluindo o julgamento, o Tribunal, por maioria e nos termos do voto, ora reajustado, do Ministro Luiz Fux (Relator), resolveu a questão de ordem nos seguintes termos: 1) - modular os efeitos para que se dê sobrevida ao regime especial de pagamento de precatórios, instituído pela Emenda Constitucional nº 62/2009, por 5 (cinco) exercícios financeiros a contar de primeiro de janeiro de 2016; 2) - conferir eficácia prospectiva à declaração de inconstitucionalidade dos seguintes aspectos da ADI, fixando como marco inicial a data de conclusão do julgamento da presente questão de ordem (25.03.2015) e mantendo-se válidos os precatórios expedidos ou pagos até esta data, a saber: 2.1.) fica mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até 25.03.2015, data após a qual (i) os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E) e (ii) os precatórios tributários deverão observar os mesmos critérios pelos quais a Fazenda Pública corrige seus créditos tributários; e 2.2.) ficam resguardados os precatórios expedidos, no âmbito da administração pública federal, com base nos arts. 27 das Leis nº 12.919/13 e Lei nº 13.080/15, que fixam o IPCA-E como índice de correção monetária; 3) - quanto às formas alternativas de pagamento previstas no regime especial: 3.1) consideram-se válidas as compensações, os leilões e os pagamentos à vista por ordem crescente de crédito previstos na Emenda Constitucional nº 62/2009, desde que realizados até 25.03.2015, data a partir da qual não será possível a quitação de precatórios por tais modalidades; 3.2) fica mantida a possibilidade de realização de acordos diretos, observada a ordem de preferência dos credores e de acordo com lei própria da entidade devedora, com redução máxima de 40% do valor do crédito atualizado; 4) - durante o período fixado no item 1 acima, ficam mantidas a vinculação de percentuais mínimos da receita corrente líquida ao pagamento dos precatórios (art. 97, § 10, do ADCT), bem como as sanções para o caso de não liberação tempestiva dos recursos destinados ao pagamento de precatórios (art. 97, § 10, do ADCT); 5) - delegação de competência ao Conselho Nacional de Justiça para que considere a apresentação de proposta normativa que discipline (i) a utilização compulsória de 50% dos recursos da conta de depósitos judiciais tributários para o pagamento de precatórios e (ii) a possibilidade de compensação de precatórios vencidos, próprios ou de terceiros, com o estoque de créditos inscritos em dívida ativa até 25.03.2015, por opção do credor do precatório, e 6) - atribuição de competência ao Conselho Nacional de Justiça para que monitore e supervisione o pagamento dos precatórios pelos entes públicos na forma da presente decisão, vencido o Ministro Marco Aurélio, que não modulava os efeitos da decisão, e, em menor extensão, a Ministra Rosa Weber, que fixava como marco inicial a data do julgamento da ação direta de inconstitucionalidade. Reajustaram seus votos os Ministros Roberto Barroso, Dias Toffoli e Gilmar Mendes. Presidência do Ministro Ricardo Lewandowski. Plenário, 25.03.2015."

Essa modulação de efeitos foi promovida, como se vê, apenas para os precatórios já expedidos, o que não é o caso do presente processo. Daí que, considerando os efeitos retroativos da decisão de declaração de inconstitucionalidade, e considerando os limites dispensados pela própria Suprema Corte, impõe-se a aplicação de indexador de efetiva correção monetária, na espécie, ao que não se presta a variação da taxa referencial básica.

Menciono também o seguinte julgado, emanado do STJ:

"(...) 14. O Supremo Tribunal Federal declarou a inconstitucionalidadeparcial, por arrastamento, do art. 5º da Lei 11.960/09, que deunova redação ao art. 1º-F da Lei 9.494/97, ao examinar a ADIn4.357/DF,Rel. Min. Ayres Britto.15. A Suprema Corte declarou inconstitucional a expressão "índiceoficial de remuneração básica da caderneta de poupança"contida no §12 do art. 100 da CF/88. Assim entendeu porque a taxa básica deremuneração da poupança não mede a inflação acumulada do período e,portanto, não pode servir de parâmetro para a correção monetária aser aplicada aos débitos da Fazenda Pública.16. Igualmente reconheceu a inconstitucionalidade da expressão"independentemente de sua natureza" quando os débitos fazendáriosostentarem natureza tributária. Isso porque, quando credora aFazenda de dívida de natureza tributária, incidem os juros pelataxaSELIC como compensação pela mora, devendo esse mesmo índice, porforça do princípio da equidade, ser aplicado quando for eladevedoranas repetições de indébito tributário.17. Como o art. 1º-F da Lei 9.494/97, com redação da Lei 11.960/09,praticamente reproduz a norma do § 12 do art. 100 da CF/88, oSupremo declarou a inconstitucionalidade parcial, por arrastamento,desse dispositivo legal.18. Em virtude da declaração de inconstitucionalidade parcial doart. 5º da Lei 11.960/09: (a) a correção monetária das dívidasfazendárias deve observar índices que reflitam a inflação acumuladado período, a ela não se aplicando os índices de remuneração básicada caderneta de poupança; e (b) os juros moratórios serãoequivalentes aos índices oficiais de remuneração básica e jurosaplicáveis à caderneta de poupança, exceto quando a dívida ostentarnatureza tributária, para as quais prevalecerão as regrasespecíficas. (...)" (RESP 201101340380, CASTRO MEIRA, STJ - PRIMEIRA SEÇÃO, DJE DATA:02/08/2013..DTPB:.)

Anoto que a lei 12.919/2013 preconizou a utilização do IPCA-E para fins de correção dos precatórios judiciais:

Art. 27. A atualização monetária dos precatórios, determinada no §12 do art. 100 da Constituição Federal, inclusive em relação às causas trabalhistas, previdenciárias e de acidente do trabalho, observará, no exercício de 2014, a variação do Índice Nacional de Preços ao Consumidor Amplo - Especial - IPCA-E do IBGE.

Reporto-me, ainda, ao seguinte precedente:

ADMINISTRATIVO. SERVIDOR PÚBLICO. LICENÇA-PRÊMIO NÃO USUFRUÍDA NEM UTILIZADA PARA APOSENTADORIA. CONVERSÃO EM PECÚNIA. PRESCRIÇÃO. INOCORRÊNCIA. RECONHECIMENTO DO DIREITO. CORREÇÃO MONETÁRIA. JUROS DE MORA. HONORÁRIOS. 1. A prescrição do direito à conversão de licença-prêmio em pecúnia somente se inicia a partir da homologação, pelo TCU, da aposentadoria do servidor, uma vez que, sendo o ato de aposentadoria complexo, sua contagem começa com a integração de vontades da Administração. 2. É devida a conversão em pecúnia da licença-prêmio não gozada e não contada em dobro, na ocasião da aposentadoria do servidor, sob pena de indevido locupletamento por parte da Administração Pública. Precedentes. 3. Correção monetária deve ser feita com base nos índices do Manual de Cálculos da Justiça Federal, aplicando-se o IPCA-E após a entrada em vigor da Lei nº 11.960/2009, tendo em vista a imprestabilidade da TR - atualmente usada na remuneração das cadernetas de poupança - como índice de correção monetária de débitos judiciais, conforme fundamentos utilizados pelo STF na ADI nº 493/DF, desde o momento em que cada prestação se tornou devida, conforme jurisprudência desta Corte e do STJ. 4. Tratando-se de ação ajuizada posteriormente à edição da Medida Provisória nº. 2.180/35, de 24 de agosto de 2001, os juros de mora incidem à taxa de 0,5% ao mês, fluindo a partir da citação no tocante às parcelas à ela anteriores e da data dos respectivos vencimentos, quanto às subseqüentes. 5. Honorários fixados em R$20.000,00. 6. Apelação da União desprovida. 7. Apelação do autor e remessa oficial parcialmente providas. (AC 200834000409548, DESEMBARGADORA FEDERAL NEUZA MARIA ALVES DA SILVA, TRF1 - SEGUNDA TURMA, e-DJF1 DATA:02/10/2013 PAGINA:369.)

Tampouco se pode perder de vista que o Superior Tribunal de Justiça acabou por esposar solução diversa, ao apreciar o REsp n. 1.492.221/PR, rel. Min. Mauro Campbell Marques, cuja ementa transcrevo:

PROCESSUAL CIVIL. RECURSO ESPECIAL. SUBMISSÃO À REGRA PREVISTA NO ENUNCIADO ADMINISTRATIVO 02/STJ. DISCUSSÃO SOBRE A APLICAÇÃO DO ART. 1º-F DA LEI 9.494/97 (COM REDAÇÃO DADA PELA LEI 11.960/2009) ÀS CONDENAÇÕES IMPOSTAS À FAZENDA PÚBLICA. CASO CONCRETO QUE É RELATIVO A CONDENAÇÃO JUDICIAL DE NATUREZA PREVIDENCIÁRIA. " TESES JURÍDICAS FIXADAS. 1. Correção monetária: o art. 1º-F da Lei 9.494/97 (com redação dada pela Lei 11.960/2009), para fins de correção monetária, não é aplicável nas condenações judiciais impostas à Fazenda Pública, independentemente de sua natureza. 1.1 Impossibilidade de fixação apriorística da taxa de correção monetária. No presente julgamento, o estabelecimento de índices que devem ser aplicados a título de correção monetária não implica pré-fixação (ou fixação apriorística) de taxa de atualização monetária. Do contrário, a decisão baseia-se em índices que, atualmente, refletem a correção monetária ocorrida no período correspondente. Nesse contexto, em relação às situações futuras, a aplicação dos índices em comento, sobretudo o INPC e o IPCA-E, é legítima enquanto tais índices sejam capazes de captar o fenômeno inflacionário. 1.2 Não cabimento de modulação dos efeitos da decisão. A modulação dos efeitos da decisão que declarou inconstitucional a atualização monetária dos débitos da Fazenda Pública com base no índice oficial de remuneração da caderneta de poupança, no âmbito do Supremo Tribunal Federal, objetivou reconhecer a validade dos precatórios expedidos ou pagos até 25 de março de 2015, impedindo, desse modo, a rediscussão do débito baseada na aplicação de índices diversos. Assim, mostra-se descabida a modulação em relação aos casos em que não ocorreu expedição ou pagamento de precatório. 2. Juros de mora: o art. 1º-F da Lei 9.494/97 (com redação dada pela Lei 11.960/2009), na parte em que estabelece a incidência de juros de mora nos débitos da Fazenda Pública com base no índice oficial de remuneração da caderneta de poupança, aplica-se às condenações impostas à Fazenda Pública, excepcionadas as condenações oriundas de relação jurídico-tributária. 3. Índices aplicáveis a depender da natureza da condenação. 3.1 Condenações judiciais de natureza administrativa em geral. As condenações judiciais de natureza administrativa em geral, sujeitam-se aos seguintes encargos: (a) até dezembro/2002: juros de mora de 0,5% ao mês; correção monetária de acordo com os índices previstos no Manual de Cálculos da Justiça Federal, com destaque para a incidência do IPCA-E a partir de janeiro/2001; (b) no período posterior à vigência do CC/2002 e anterior à vigência da Lei 11.960/2009: juros de mora correspondentes à taxa Selic, vedada a cumulação com qualquer outro índice; (c) período posterior à vigência da Lei 11.960/2009: juros de mora segundo o índice de remuneração da caderneta de poupança; correção monetária com base no IPCA-E. 3.1.1 Condenações judiciais referentes a servidores e empregados públicos. As condenações judiciais referentes a servidores e empregados públicos, sujeitam-se aos seguintes encargos: (a) até julho/2001: juros de mora: 1% ao mês (capitalização simples); correção monetária: índices previstos no Manual de Cálculos da Justiça Federal, com destaque para a incidência do IPCA-E a partir de janeiro/2001; (b) agosto/2001 a junho/2009: juros de mora: 0,5% ao mês; correção monetária: IPCA-E; (c) a partir de julho/2009: juros de mora: remuneração oficial da caderneta de poupança; correção monetária: IPCA-E. 3.1.2 Condenações judiciais referentes a desapropriações diretas e indiretas. No âmbito das condenações judiciais referentes a desapropriações diretas e indiretas existem regras específicas, no que concerne aos juros moratórios e compensatórios, razão pela qual não se justifica a incidência do art. 1º-F da Lei 9.494/97 (com redação dada pela Lei 11.960/2009), nem para compensação da mora nem para remuneração do capital. 3.2 Condenações judiciais de natureza previdenciária. As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009). 3.3 Condenações judiciais de natureza tributária. A correção monetária e a taxa de juros de mora incidentes na repetição de indébitos tributários devem corresponder às utilizadas na cobrança de tributo pago em atraso. Não havendo disposição legal específica, os juros de mora são calculados à taxa de 1% ao mês (art. 161, § 1º, do CTN). Observada a regra isonômica e havendo previsão na legislação da entidade tributante, é legítima a utilização da taxa Selic, sendo vedada sua cumulação com quaisquer outros índices. 4. Preservação da coisa julgada. Não obstante os índices estabelecidos para atualização monetária e compensação da mora, de acordo com a natureza da condenação imposta à Fazenda Pública, cumpre ressalvar eventual coisa julgada que tenha determinado a aplicação de índices diversos, cuja constitucionalidade/legalidade há de ser aferida no caso concreto. " SOLUÇÃO DO CASO CONCRETO. 5. No que se refere à alegada afronta aos arts. 128, 460, 503 e 515 do CPC, verifica-se que houve apenas a indicação genérica de afronta a tais preceitos, sem haver a demonstração clara e precisa do modo pelo qual tais preceitos legais foram violados. Por tal razão, mostra-se deficiente, no ponto, a fundamentação recursal. Aplica-se, por analogia, o disposto na Súmula 284/STF: "É inadmissível o recurso extraordinário, quando a deficiência na sua fundamentação não permitir a exata compreensão da controvérsia". 6. Quanto aos demais pontos, cumpre registrar que o presente caso refere-se a condenação judicial de natureza previdenciária. Em relação aos juros de mora, no período anterior à vigência da Lei 11.960/2009, o Tribunal de origem determinou a aplicação do art. 3º do Decreto-Lei 2.322/87 (1%); após a vigência da lei referida, impôs a aplicação do art. 1º-F da Lei 9.494/97 (com redação dada pela Lei 11.960/2009). Quanto à correção monetária, determinou a aplicação do INPC. Assim, o acórdão recorrido está em conformidade com a orientação acima delineada, não havendo justificativa para reforma. 7. Recurso especial parcialmente conhecido e, nessa parte, não provido. Acórdão sujeito ao regime previsto no art. 1.036 e seguintes do CPC/2015, c/c o art. 256-N e seguintes do RISTJ. ..EMEN:

(RESP 201402838362, MAURO CAMPBELL MARQUES - PRIMEIRA SEÇÃO, DJE DATA:20/03/2018 ..DTPB:.)

No exercício das funções acometidas pelo art. 105, CF, o Superior Tribunal de Justiça enfatizou que: (a) a TRB seria inapta para a atualização monetária de dívdias da Fazenda Pública, independentemente da sua natureza (tópico "1" daquele acórdão REsp 1.492.221/PR); (b) seria incabível a fixação apriorística de índices de correção monetária, eis que os indexadores apenas se revelariam legítimos na medida em que fossem capazes de refletir a depreciação da moeda; (c) seria indevida a modulação dos efeitos daquela deliberação (tópico "1.2." do acórdão), eis que "a modulação dos efeitos da decisão que declarou inconstitucional a atualização monetária dos débitos da Fazenda Pública com base no índice oficial de remuneração da caderneta de poupança, no âmbito do Supremo Tribunal Federal, objetivou reconhecer a validade dos precatórios expedidos ou pagos até 25 de março de 2015, impedindo, desse modo, a rediscussão do débito baseada na aplicação de índices diversos. Assim, mostra-se descabida a modulação em relação aos casos em que não ocorreu expedição ou pagamento de precatório."

Por conseguinte, cuidando-se de condenação da Fazenda Pública ao pagamento de valores a servidores do povo, nessa condição, impõe-se atentar para os seguintes critérios, segundo o próprio STJ, no aludido acórdão:

Percebe-se, desse modo, que o CPC obriga o juízo a aplicar, nas sentenças, os critérios consolidados pela jurisprudência (arts. 927 e 489, §1º, VI, CPC). Contudo, o entendimento jurisprudencial também evolui ao longo do tempo. Considerando, na espécie, a autoridade do STJ no que toca à uniformidade do entendimento da legislação federal, impõe-se a aplicação, aqui, dos aludidos indexadores, revisando soluções anteriores, em sentido contrário.

2.2.11. Juros moratórios devidos:

Ademais, ao contrário do que ocorre com juros remuneratórios e juros compensatórios, os juros moratórios destinam-se a reparar danos causados pela mora, como explicita Luiz Antônio Scavone Júnior: "Como os juros moratórios decorrem da mora, mister se faz verificar brevamente alguns conceitos do instituto, necessáros ao seu entendimento. Para a doutrina clássica, a mora era considerada apenas o retardamento culposo em pagar o que se deve e receber o que é devido: mora est dilatio culpa non carens debiti solvendi, vel credito accipiendi. Segundo Agostinho Alvim, a mora nada mais é do que o não pagamento culposo, bem como a recusa de receber no tempo, lugar eforma devidos. De fato, no direito pátrio, o art. 955, Código Civil/1916, estabeleceu que se econtra em mora o devedor que não efetuar o pagamento e o credor que o não quiser receber no tempo, lugar e forma convencionados (.... forma que a lei ou a convenção estabelecer, de acordo com o art. 394, Código Civil de 2002)." (SCAVONE JR., Luiz Antônio. Juros no direito brasileiro. São Paulo: RT, 2003, p. 101-102)

Ainda segundo Scavone, "A mora do devedor se dá pela imperfeição no cumprimento da obrigação, seja pelo retardamento culposo seja pela imperfeição que atinge o lugar ou a forma convencionados. Sendo assim, não só o pagamento ou o recimento intempestivos configuram a mora, mas, igualmente, o pagamento ou o recebimento em outro lugar ou por outra fora, que não o contratados." (SCAVONE. Obra citada. p. 98). Ou seja, "Os juros moratórios convencionais ou legais são aqueles que decorrem do descumprimento das obrigações e, mais frequentemente, do retardamento na restituição do capital ou do pagamento em dinheiro." (Obra citada. p. 95).

Note-se, por conseguinte, que os juros moratórios podem ser pactuadas, à semelhança do que ocorre com cláusulas penais. Não se cuidando de hipótese de cumprimento de avenças, pode-se cogitar também dos juros moratórios pré-fixados em lei, conforme art. 404, Código Civil.

Art. 404 - As perdas e danos, nas obrigações de pagamento em dinheiro, serão pagas com atualização monetária segundo índices oficiais regularmente estabelecidos, abrangendo juros, custas e honorários de advogado, sem prejuízo da pena convencional.

Parágrafo único. Provado que os juros da mora não cobrem o prejuízo, e não havendo pena convencional, pode o juiz conceder ao credor indenização suplementar.

Vê-se, portanto, que aludidos juros possuem possuem escopo indenizatório; por sinal, tem-se até mesmo reconhecido que os valores recebidos a tal título não chegaram a compor a base de cálculo do imposto de renda:

"TRIBUTÁRIO. REPETIÇÃO DE INDÉBITO. IMPOSTO DE RENDA. PARCELAS RECEBIDAS POR FORÇA DE DECISÃO JUDICIAL. INCIDÊNCIA. REGIME DE COMPETÊNCIA. ART. 12 DA LEI Nº 7.713/88. JUROS MORATÓRIOS. CARÁTER INDENIZATÓRIO. O imposto de renda incidente sobre rendimentos pagos acumuladamente deve ser calculado com base nas tabelas e alíquotas vigentes à época a que se referiam tais rendimentos. Não são passíveis de incidência do imposto de renda os valores recebidos a título de juros de mora acrescidos às verbas definidas em ação judicial, por constituírem indenização pelo prejuízo resultante de um atraso culposo no pagamento de determinadas parcelas. (APELREEX 50089680920114047110, IVORI LUÍS DA SILVA SCHEFFER, TRF4 - PRIMEIRA TURMA, D.E. 14/08/2013.)"

Esse é um primeiro aspecto da questão. Por outro lado, convém atentar para a distinção entre mora ex re e mora ex persona, o que gravita em torno da necessidade de se constituir o devedor em mora, mediantes atos específicos de comunicação/notificação.

"A mora ex re se dá em razão de fato previsto em lei. Em consonância com o acatado, o art. 960 do Código Civil de 1916 e o art. 397 do Código Civil de 2002 determina que o inadimplemento de prestação positiva (dar ou fazer) e líquida (certa quanto à sua existência e determinada quanto ao seu objeto) - Código Civil de 1916, art. 1533, no seu termo, constitui de pleno direito em mora o devedor. Ou seja, havendo o dia de vencimento nessa espécie de obrigação (positiva e líquida), independentemente de qualquer atitude do credor, o devedor que não cumpre o avençado estará automaticamente constituído em mora, segundo a regra dies interpellat pro homine.

No caso de obrigação negativa, também há mora ex re. Com efeito, a partir do momento em que o devedor da obrigação de não fazer pratica o ato que se obrigara a não praticar, estará em mora (Código Civil de 1916, art. 961 e art. 390 do CC/2002). Nesse caso, a mora confunde-se com o próprio inadimplemento absoluto.

Por outro lado, a mora ex persona configura-se na hipótese da necessária providência do credor. O art. 960, segunda parte, CC/1916 determinava que não havendo prazo assinado, começa ela (a mora) desde a interpelação ou notificação.

No código civil de 2002, de acordo com o art. 397, parágrafo único, não havendo termo, a mora se constitui mediante interpelação judicial ou extrajudicial. As obrigações ilíquidas também necessitam de providência do credor para a constituição do devedor em mora, nos termos do Código Civil de 2002, arts. 405 e 407." (SCAVONE JR., Luiz Antônio. Juros no direito brasileiro. São Paulo: RT, 2003, p. 101-102)

Por outro lado, a legislação estipula que os juros moratórios são devidos desde a data da citação, conforme se infere do art. 240, CPC/15, esposando a distinção entre juros moratórios convencionais (p.ex., art. 292, I, CPC) e os juros moratórios legais (art. 322, §1º, CPC). Quando se trata de repetição de indébito tributário, a lei fixa como termo inicial daincidência de juros moratórios a data do trânsito em julgado da sentença condenatória (art. 167, CTN), o que também ocorre quanto aos honorários sucumbenciais arbitrados em valores fixos, na sentença (art. 85, §16, CPC). Também deve ser destacado o alcance da súmula 54, STJ, quando preconiza que "Os juros moratórios fluem a partir do evento danoso, em caso de responsabilidade extracontratual", o que abrange os pedidos de responsabilização civil por atos ilícitos, ao invés de simples cobrança de valores não adimplidos tempestivamente.

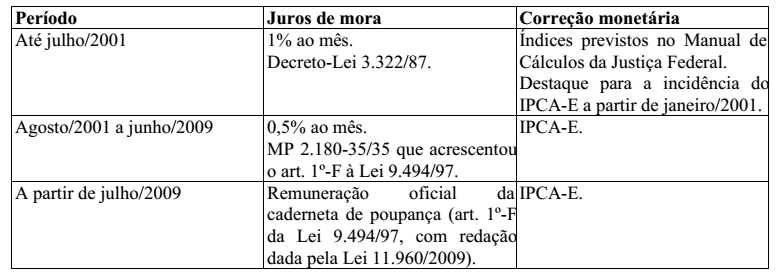

Assim, na espécie, devidos desde a citação, os juros moratórios devem ser arbitrados em 0,5% (meio por cento) ao mês, a despeito do disposto no art. 161, CTN c/ art. 406, CC/2002. O fato é que o art. 5º da lei n. 11.960/2009, ao alterar a lei n. 9.494/1997, determinou a aplicação dos juros aplicados à caderneta de poupança: "Nas condenações impostas à Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança." E isso implica justamente o aludido percentual (0,5% ao mês).

Ao julgar as ADIns 4357 e 4425, a Suprema Corte apenas reputou inválido o arbitramento de tais juros - inferiores à disposição do Código Civil -, quando em causa a repetição do indébito tributário, o que não é a hipótese vertente. Ademais, aludido índice não chegou a ser impugnado expressamente na peça inicial (postulado dispositivo - art. 141, CPC).

Pois bem.

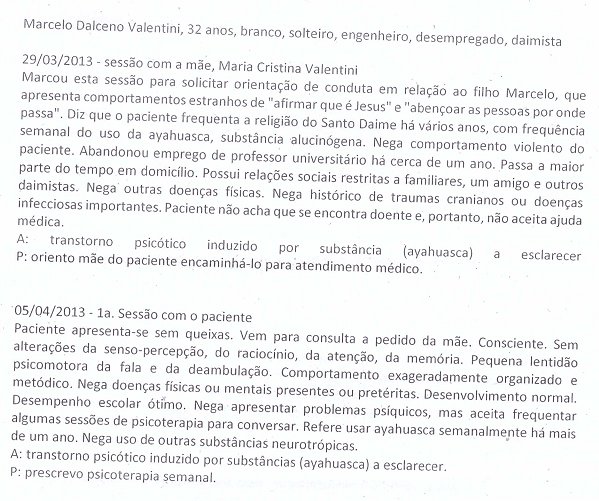

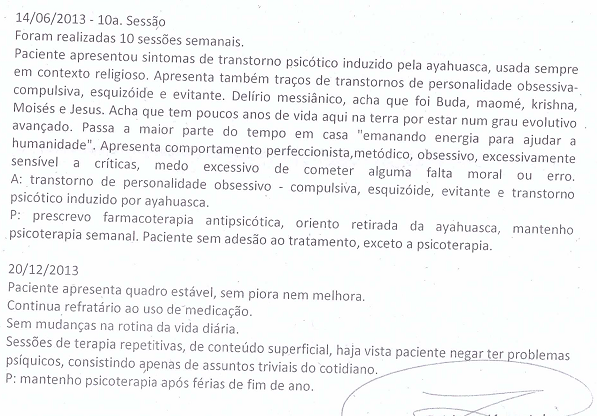

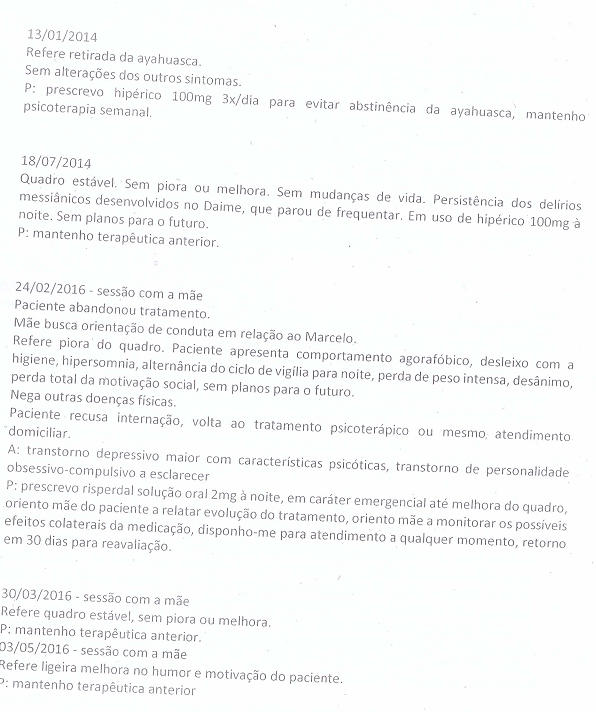

2. Conforme bem pontuado pelo juízo de origem, é conhecido que as doenças mentais evoluem de modo gradual, podendo se verificar nos documentos acostados aos autos originários que, à época dos processos administrativos que culminaram na demissão do servidor, o autor já apresentava indícios da doença, a qual foi posteriormente diagnosticada.

A análise do caso concreto, portanto, leva a crer que os motivos ensejadores da demissão (inassiduidade habitual e desídia) foram causados pelos sintomas iniciais da doença que já acometiam o autor naquele período, os quais estão descritos no laudo pericial juntado aos autos no , referente ao processo de interdição do autor sob n.º 0020538-22.2016.8.16.0001, em trâmite na 2ª Vara Cível de Curitiba:

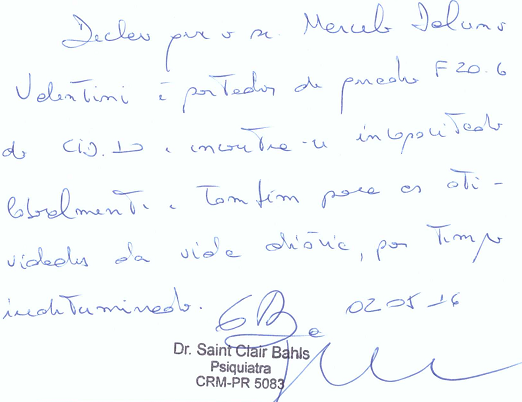

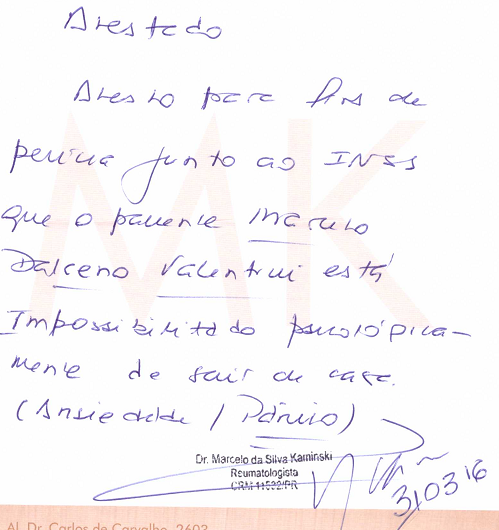

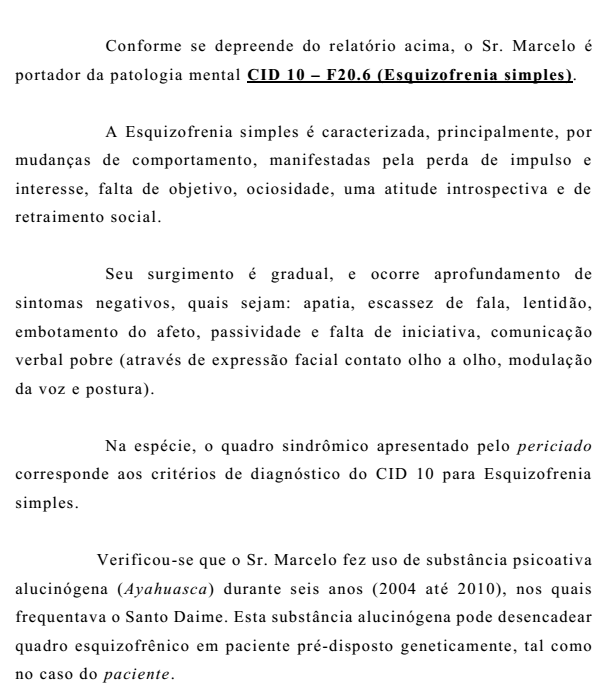

Conforme se depreende do relatório acima, o Sr. Marcelo é portador da patologia mental CID 10 – F20.6 (Esquizofrenia simples).

A Esquizofrenia simples é caracterizada, principalmente, por mudanças de comportamento, manifestadas pela perda de impulso e interesse, falta de objetivo, ociosidade, uma atitude introspectiva e de retraimento social.

Seu surgimento é gradual, e ocorre aprofundamento de sintomas negativos, quais sejam: apatia, escassez de fala, lentidão, embotamento do afeto, passividade e falta de iniciativa, comunicação verbal pobre (através de expressão facial contato olho a olho, modulaç ão da voz e postura).

Na espécie, o quadro sindrômico apresentado pelo periciado corresponde aos critérios de diagnóstico do CID 10 para Esquizofrenia simples. (negritei)

Verifica-se ainda que o autor teve a curatela provisória deferida nos referidos autos de interdição () e também recebe auxílio-doença pelo INSS, desde 06/10/2016 ().

Assim, considerando que o autor já apresentava sinais de comprometimento de sua capacidade psíquica ao tempo de sua demissão, a qual evoluiu para o diagnóstico de esquizofrenia (CID 1 F 20.6), mantenho a decisão recorrida no ponto, por seus próprios fundamentos.

2.1. A Universidade requer ainda seja excluída a condenação de efetuar qualquer pagamento pretérito à data do trânsito em julgado da sentença ao autor, em virtude de a sentença não ter concedido a aposentadoria por invalidez ao demandante, mas apenas determinado à autarquia que viabilize ao autor formular o pedido de aposentadoria por invalidez após a sua reintegração.

Entendo não assistir razão à apelante no ponto.

Conforme disposto no art. 28, caput, da Lei n. 8.112/1990, a reintegração do servidor público ao cargo por ele ocupado, quando invalidada sua demissão, importará no ressarcimento de todas as vantagens que deixou de perceber durante o período de afastamento.

Outrossim, a jurisprudência do Superior Tribunal de Justiça firmou-se no sentido de que "servidor reintegrado por decisão judicial em virtude de anulação do ato de sua exoneração ou demissão faz jus a todos os direitos e vantagens do cargo no período em que permaneceu indevidamente afastado" .

No caso em apreço, portanto, tendo sido invalidada a demissão do autor, faz-se necessária a reparação dos danos materiais por ele sofrido.

Nesse sentido:

ADMINISTRATIVO. AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. SERVIDOR PÚBLICO MUNICIPAL. DEMISSÃO ILEGAL. DETERMINAÇÃO DE REINTEGRAÇÃO NO CARGO E DE RESSARCIMENTO DAS VERBAS SALARIAIS ATÉ A DATA DE PUBLICAÇÃO DO RJU DO MUNICÍPIO. CONSONÂNCIA DO ACÓRDÃO COM JURISPRUDÊNCIA DESTA CORTE. PROVIMENTO NEGADO. 1. A jurisprudência deste Tribunal Superior firmou-se no sentido de que "servidor reintegrado por decisão judicial em virtude de anulação do ato de sua exoneração ou demissão faz jus a todos os direitos e vantagens do cargo no período em que permaneceu indevidamente afastado" (AgInt no AgInt no AREsp 1.261.291/CE, relator Ministro Mauro Campbell Marques, Segunda Turma, julgado em 4/12/2018, DJe de 11/12/2018). 2. Agravo interno a que se nega provimento. (AgInt no AREsp n. 1.592.128/CE, relator Ministro Paulo Sérgio Domingues, Primeira Turma, julgado em 25/9/2023, DJe de 28/9/2023.)

Portanto, tendo em vista a incapacidade do autor, deve ser revisto o ato administrativo que culminou na demissão do servidor, com a concessão da aposentadoria por invalidez e o pagamento dos valores atrasados devidos desde a demissão, segundo o valor devido como aposentadoria, com os descontos determinados na sentença apelada.

2.2. Quanto ao pedido sucessivo de incidência da TR como fator de correção monetária das prestações vencidas, a partir de 07/2009 e fixação da taxa de juros de mora em 0,5% ao mês, aplicados de forma simples e contados a partir da citação, assiste razão em parte à apelante.

Conforme entendimento do Superior Tribunal de Justiça, os juros de mora e a correção monetária são consectários legais da condenação, possuindo caráter processual. Assim, as alterações na legislação referentes a estas verbas devem produzir efeito a partir da vigência da nova lei (princípio do tempus regit actum).

No julgamento do RE n.º 870.974, Tema 810, pelo Supremo Tribunal Federal, foi firmada a seguinte tese:

“1) O art. 1º‐F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina os juros moratórios aplicáveis a condenações da Fazenda Pública, é inconstitucional ao incidir sobre débitos oriundos de relação jurídico‐tributária, aos quais devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio constitucional da isonomia (CRFB, art. 5º, caput); quanto às condenações oriundas de relação jurídica não‐tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no art. 1º‐F da Lei nº 9.494/97 com a redação dada pela Lei nº 11.960/09; e

2) O art. 1º‐F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela‐se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina".

A decisão é vinculante para os demais órgãos do Poder Judiciário e tem eficácia retroativa (art. 102, 3º, CF c/c art. 927, III, CPC), pois não houve a modulação dos efeitos da declaração de inconstitucionalidade.

Assim, deverão incidir juros a partir da citação, à taxa prevista pelo artigo 1º-F da Lei nº 9.494/97, observadas as alterações promovidas pela Lei nº 12.703/2012, bem como deverá ser afastada a TR como índice de atualização monetária, na vigência da Lei nº 11.960/2009, devendo ser aplicado o IPCA-e até o advento da Emenda Constitucional nº 113/2001.

A partir de 09/12/2021, data em que publicada no Diário Oficial da União a Emenda Constitucional nº 113/21, deverá ser aplicado o índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente, para fins de atualização monetária, de remuneração do capital e de compensação da mora.

3. Honorários Advocatícios

Tendo em vista mínimo provimento do recurso, mantém-se a condenação conforme fixada em sentença (como afetado pelo Tema 1.059 do STJ).

Ante o exposto, voto por dar parcial provimento à apelação da Universidade nos termos da fundamentação.

Documento eletrônico assinado por JOÃO PEDRO GEBRAN NETO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004649369v29 e do código CRC 2d5a5ac5.Informações adicionais da assinatura:

Signatário (a): JOÃO PEDRO GEBRAN NETO

Data e Hora: 25/9/2024, às 16:20:3

Conferência de autenticidade emitida em 12/12/2024 16:22:24.

Identificações de pessoas físicas foram ocultadas

Apelação/Remessa Necessária Nº 5010928-29.2017.4.04.7000/PR

RELATOR: Desembargador Federal JOÃO PEDRO GEBRAN NETO

EMENTA

ADMINISTRATIVO. apelação cível. SERVIDOR PÚBLICO. PROCESSO ADMINISTRATIVO DISCIPLINAR. demissão. anulação. pré-EXISTÊNCIA DE DOENÇA INCAPACITANTE. REINTEGRAÇÃO. valores pretéritos. ressarcimento. juros e correção monetária.

1. Tendo em vista a evolução gradual das doenças mentais, pode-se verificar nos documentos acostados aos autos que à época dos processos administrativos que culminaram na demissão do servidor, o autor já apresentava indícios da doença a qual foi posteriormente diagnosticada.

2. Hipótese em que a análise do caso concreto leva a crer que os motivos ensejadores da demissão (inassiduidade habitual e desídia) foram causados pelos sintomas iniciais da doença que já acometiam o autor naquele período.

3. Tendo sido invalidada a demissão do autor, faz-se necessária a reparação dos danos materiais por ele sofrido, nos termos do disposto no art. 28, caput, da Lei nº 8.112/1990 e a jurisprudência do Superior Tribunal de Justiça: "servidor reintegrado por decisão judicial em virtude de anulação do ato de sua exoneração ou demissão faz jus a todos os direitos e vantagens do cargo no período em que permaneceu indevidamente afastado".

4. Os juros deverão incidir a partir da citação, à taxa prevista pelo artigo 1º-F da Lei nº 9.494/97, observadas as alterações promovidas pela Lei nº 12.703/2012, bem como deverá ser afastada a TR como índice de atualização monetária, na vigência da Lei nº 11.960/2009, devendo ser aplicado o IPCA-e até o advento da Emenda Constitucional nº 113/2001, quando deverá ser aplicado o índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente, para fins de atualização monetária, de remuneração do capital e de compensação da mora.

5. Apelação cível parcialmente provida.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 12ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação da Universidade, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 18 de setembro de 2024.

Documento eletrônico assinado por JOÃO PEDRO GEBRAN NETO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004649370v7 e do código CRC 2bcf3514.Informações adicionais da assinatura:

Signatário (a): JOÃO PEDRO GEBRAN NETO

Data e Hora: 25/9/2024, às 16:20:3

Conferência de autenticidade emitida em 12/12/2024 16:22:24.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/08/2024 A 04/09/2024

Apelação/Remessa Necessária Nº 5010928-29.2017.4.04.7000/PR

RELATOR: Desembargador Federal JOÃO PEDRO GEBRAN NETO

PRESIDENTE: Desembargador Federal LUIZ ANTONIO BONAT

PROCURADOR(A): PAULO GILBERTO COGO LEIVAS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/08/2024, às 00:00, a 04/09/2024, às 16:00, na sequência 15, disponibilizada no DE de 19/08/2024.

Certifico que a 12ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

ADIADO O JULGAMENTO.

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:22:24.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 18/09/2024

Apelação/Remessa Necessária Nº 5010928-29.2017.4.04.7000/PR

RELATOR: Desembargador Federal JOÃO PEDRO GEBRAN NETO

PRESIDENTE: Desembargador Federal LUIZ ANTONIO BONAT

PROCURADOR(A): MAURICIO GOTARDO GERUM

SUSTENTAÇÃO ORAL PRESENCIAL: ROSIANE FOLLADOR ROCHA EGG por M. D. V.

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 18/09/2024, na sequência 33, disponibilizada no DE de 09/09/2024.

Certifico que a 12ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 12ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DA UNIVERSIDADE.

RELATOR DO ACÓRDÃO: Desembargador Federal JOÃO PEDRO GEBRAN NETO

Votante: Desembargador Federal JOÃO PEDRO GEBRAN NETO

Votante: Desembargador Federal LUIZ ANTONIO BONAT

Votante: Juíza Federal ANA BEATRIZ VIEIRA DA LUZ PALUMBO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:22:24.

Identificações de pessoas físicas foram ocultadas