Apelação Cível Nº 5015162-16.2020.4.04.7108/RS

RELATOR: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

RELATÓRIO

Trata-se de apelação em face de sentença proferida em ação do procedimento comum, na qual se discutiu sobre o direito à cobertura securitária em razão do óbito da mutuária de contrato de financiamento habitacional.

A sentença julgou improcedente a ação, nos seguintes termos ():

[...]

III. Dispositivo

Ante o exposto, rejeito as preliminares e julgo improcedente o pedido, com resolução do mérito, na forma do art. 487, inciso I, do Código de Processo Civil.

Condeno a parte autora ao pagamento das custas processuais e dos honorários advocatícios de sucumbência, arbitrados em 10% do valor da causa, cuja exigibilidade resta suspensa (AJG, ).

Sentença publicada e registrada eletronicamente. Intimem-se.

Interposto(s) o(s) recurso(s), intime-se a parte contrária para apresentar contrarrazões e, na sequência, remetam-se os autos ao egrégio TRF da 4ª Região.

Transitada em julgado, certifique-se e, nada mais sendo requerido, dê-se baixa.

Apela a parte autora (). Alega que:

(a) houve cerceamento de defesa decorrente da supressão da produção de prova testemunhal e da indevida valoração das provas documentais por ela produzidas, bem como das demais circunstâncias que permearam esses fatos;

(b) a de cujus exercia atividades laborais remuneradas no período da assinatura do contrato de financiamento de seu imóvel, contribuiu com recursos próprios para o pagamento da entrada do bem e dele era possuidora, estando tais fatos devidamente comprovados nos autos;

(c) a CEF e a Caixa Seguradora deixaram, deliberadamente, de incluir essa informação no contrato habitacional, fazendo constar apenas o mutuário sobrevivente como único participante na composição da renda dos devedores;

(d) não foi informada, por ocasião da assinatura da avença, de que a composição da renda teria alguma influência sobre o seguro, não havendo clara disposição contratual limitando a cobertura securitária correlata à proporção da participação de cada devedor, muito menos dela excluindo aquele que não contasse com participação alguma, não sendo possível inferir tal informação do conteúdo da contratação;

(e) a CEF sempre teve ciência de que a mutuária falecida auferia renda com seu trabalho;

(f) a Caixa Seguradora não trouxe aos autos cópia integral do procedimento de análise do seguro requerido;

(g) não é possível que a de cujus não possuísse renda alguma e, ao mesmo tempo, estivesse coobrigada ao pagamento da dívida oriunda do financiamento em caso de inadimplemento;

(h) embora conste no contrato, não foi oportunizado aos devedores a apresentação de apólice securitária diversa daquelas disponibilizadas pelo agente financeiro, tratando-se de mera tentativa da companhia seguradora de eximir-se da responsabilidade pela venda casada;

(i) é nula a cláusula contratual que impõe restrição a direito do consumidor e não é destacada ao longo do documento;

(j) deve ser concedida cobertura securitária para abatimento de 50% ou de outro percentual que se entender de direito sobre o saldo devedor vencido e vincendo do financiamento contratado, em dobro, acrescido de juros e correção monetária, assim como também deve ser indenizada pelos danos morais suportados com a situação, na esteira da jurisprudência desta Corte Regional.

Pede, assim, o provimento da apelação para reformar a sentença.

Foram apresentadas contrarrazões ( e ).

O MPF anexou parecer, opinando pelo desprovimento do apelo. ( dos presentes autos recursais).

O processo foi incluído em pauta.

É o relatório.

VOTO

Preliminar - Cerceamento de Defesa

A parte apelante alega que houve cerceamento de defesa em razão da supressão da produção de prova oral e valoração indevida das provas documentais por ela produzidas, além de todas as circunstâncias que permearam esses fatos.

Sem razão, no entanto.

Explico.

Sobre a produção de provas, assim dispõe o art. 370 do Código de Processo Civil:

Art. 370. Caberá ao juiz, de ofício ou a requerimento da parte, determinar as provas necessárias ao julgamento do mérito.

Parágrafo único. O juiz indeferirá, em decisão fundamentada, as diligências inúteis ou meramente protelatórias.

Veja-se que o juiz é o destinatário da prova e a ele compete ponderar sobre a necessidade ou não da sua realização, cabendo-lhe indeferir as diligências que reputar desnecessárias ou protelatórias ao julgamento da lide.

O objeto da produção probatória é possibilitar ao magistrado a formação do seu convencimento acerca da questão posta, cuja valoração será conferida, fundamentadamente, a cada um dos elementos probatórios produzidos no bojo do processo, conforme preconiza o art. 371 do do CPC:

Art. 371. O juiz apreciará a prova constante dos autos, independentemente do sujeito que a tiver promovido, e indicará na decisão as razões da formação de seu convencimento.

Assim é o entendimento do Superior Tribunal de Justiça sobre a matéria:

AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. AÇÃO DE INDENIZAÇÃO POR DANOS MATERIAIS E MORAIS. 1. INDEFERIMENTO DE PRODUÇÃO DE PROVA PERICIAL. LIVRE CONVENCIMENTO MOTIVADO DO JUIZ. INVERSÃO DO JULGADO. IMPOSSIBILIDADE. REEXAME DE PROVAS. SÚMULA 7/STJ. 2. AGRAVO IMPROVIDO.1. Segundo a jurisprudência do Superior Tribunal de Justiça, não configura cerceamento de defesa o julgamento da causa sem a produção da prova solicitada pela parte quando devidamente demonstrado pelas instâncias de origem que o feito se encontrava suficientemente instruído, afirmando-se a presença de dados bastantes à formação do seu convencimento.1.1. A alteração do entendimento alcançado na Corte de origem e o acolhimento da pretensão recursal, a fim de concluir pela imprescindibilidade da produção da prova pericial requerida, demandariam o necessário o reexame do acervo fático-probatório dos autos, o que é vedado em recurso especial, em virtude do óbice do enunciado n. 7 da Súmula desta Corte Superior.2. Agravo interno a que se nega provimento.(AgInt no AREsp n. 1.918.601/MA, relator Ministro Marco Aurélio Bellizze, Terceira Turma, julgado em 29/11/2021, DJe de 2/12/2021.) grifos acrescidos.

No caso em apreço, o juízo de origem indeferiu o requerimento de produção de prova testemunhal pela parte autora por entender que "a análise da questão é eminentemente documental" e que "nada indica que as testemunhas tenham presenciado a negociação e a elaboração e assinatura do contrato", tendo considerado a documentação anexada aos autos suficiente à resolução da controvérsia e reputado o feito apto para pronto julgamento, determinado a sua conclusão para prolação de sentença ().

E tenho que isso, isoladamente, não caracteriza cerceamento de defesa e nem qualquer violação aos princípios do contraditório e da ampla defesa como quer fazer crer a recorrente.

Primeiramente, porque a ausência de sua intimação sobre o indeferimento da produção probatória almejada não lhe causou qualquer prejuízo.

É que tal conteúdo decisório sequer seria passível de recurso imediato, já que não se insere no rol de hipóteses em que cabível o instrumento processual e nem trata de pedido de prova de natureza urgente, na esteira da tese fixada no Tema nº 988 do Superior Tribunal de Justiça1.

Logo, a questão não se sujeita à preclusão, podendo ser objeto que insurgência no recurso interposto em face da sentença posteriormente prolatada, como, de fato, o foi pela parte autora.

Em segundo lugar, porque, como bem observou a magistrada de primeiro grau, dados os contornos da lide, a demonstração do fato que lhe rendeu ensejo limita-se à produção de prova documental, sem que se vislumbre situação excepcional a caracterizar a imprescindibilidade da produção da prova oral pretendida ou a inversão desse ônus probatório em favor da parte autora.

Ora, tal tarefa, por óbvio, não envolve grandes dificuldades, já que, de ordinário, os negócios jurídicos que detêm relevância são amplamente documentados.

Quanto a isso, de se destacar que, via de regra, incumbe à parte autora instruir a petição inicial com os documentos destinados a provar suas alegações, nos termos do art. 434 do CPC.

Não obstante, também lhe é lícito juntar novos documentos com vistas à comprovação de fatos ocorridos depois dos articulados ou para contrapor aquilo que foi produzido no curso do processo, admitindo-se ainda a juntada de documentação formada após a peça de entrada ou que se tornou conhecida, acessível ou disponível à parte autora após esse ato, desde que por ela demonstrado o motivo que o impediu de fazê-lo anteriormente, e a ser apreciado pelo juízo a quo, conforme dispõe o art. 435 do CPC.

Nada disso, porém, se verifica no caso em apreço.

Observe-se que, perpassando a solução da controvérsia pela análise de provas meramente documentais, sua produção não requeria maiores esforços da parte autora, tendo em vista as próprias circunstâncias envolvidas na lide subjacente.

É dizer, os documentos relacionados a questões tais, como o exercício de atividades profissionais pela mutuária falecida, a renda auferida e as condições da contratação do financiamento habitacional e do seguro a ele vinculado, já poderiam ter sido facilmente trazidos à colação por ocasião da propositura da ação. Isso, notadamente, por se referirem a fatos muito anteriores ao seu ajuizamento.

Inclusive, algumas peças de tal conteúdo foram anexadas à petição inicial e às peças de emenda, sem que a parte autora tenha demonstrado a dificuldade em trazer à colação outros elementos de prova, até porque considerou (e ainda considera) ter juntado documentação suficiente para comprovar os fatos constitutivos do direito por ela vindicado na presente demanda.

E não só isso: após ser instada pelo juízo a quo sobre o interesse na produção de outras provas além daquelas já produzidas, a parte autora anexou documentação complementar no mesmo sentido (evento 39, PET1 do processo originário), dando conta de que tinha condições de produzir a prova correlata, sem qualquer dificuldade. Não sinalizou, porém, qualquer interesse na apresentação de outros documentos além daqueles já colacionados aos autos.

Diante desta situação, sendo o juízo destinatário das provas produzidas e entendendo ele pela suficiência do conjunto probatório dos autos para a formação de seu convencimento, nulidade alguma decorre da falta de instrução processual e do prosseguimento com o julgamento da lide.

Nesse sentido, colaciono o seguinte precedente desta Turma:

ADMINISTRATIVO. APELAÇÃO. ANTT. EMBARGOS À EXECUÇÃO FISCAL. CERCEAMENTO DE DEFESA. PRELIMINAR AFASTADA. REGULARIDADE FORMAL DA CDA. NÃO APLICAÇÃO DO CÓDIGO DE TRÂNSITO BRASILEIRO. 1. Sendo a prova dirigida ao Juízo, não se configurará cerceamento de defesa se ele entender que o conjunto probatório dos autos é suficiente à formação de seu convencimento, permitindo o julgamento antecipado da causa. 2. É válida a CDA que, preenchendo os requisitos legais, permite a identificação de todos os aspectos do débito. 3. As penalidades em discussão não decorrem de infração regulada pelo Código Brasileiro de Trânsito, mas sim de violação ao regramento da prestação de serviço de transporte de cargas, verificada pela fiscalização da ANTT no cumprimento de seu dever de polícia. 4. Apelação desprovida. (TRF4, AC 5002287-46.2022.4.04.7204, TERCEIRA TURMA, Relator CÂNDIDO ALFREDO SILVA LEAL JUNIOR, juntado aos autos em 13/12/2023) (grifei)

Também não há que se falar em cerceamento de defesa decorrente da mera valoração dada pela magistrada de origem às provas produzidas pelos litigantes, porquanto apreciadas acordo com o livre convencimento motivado da julgadora, tendo sido indicados os fundamentos que a levaram a considerar ou não determinado elemento probatório para alcançar suas conclusões.

Sobre o tema, convém referir a jurisprudência desta Corte Regional:

PROCESSUAL CIVIL. PRODUÇÃO DE PROVAS. SISTEMA DA PERSUASÃO RACIONAL. CERCEAMENTO DE DEFESA. INOCORRÊNCIA. 1. De acordo com os arts. 370 e 371 do CPC/2015, o magistrado deve propiciar a produção das provas que considera necessárias à instrução do processo, de ofício ou a requerimento das partes, dispensando as diligências inúteis ou as que julgar desimportantes para o julgamento da lide, bem como apreciá-las, atribuindo-lhe o valor que considerar adequado, observado o contraditório. 2. No caso, o indeferimento da prova testemunhal requerida, feito de forma fundamentada pelo magistrado, não revela cerceamento de defesa. (TRF4, AG 5042628-95.2022.4.04.0000, TERCEIRA TURMA, Relator ROGERIO FAVRETO, juntado aos autos em 30/11/2022) (grifei)

MILITAR TEMPORÁRIO. REFORMA. REINTEGRAÇÃO. CERCEAMENTO DE DEFESA. PROVA TESTEMUNHAL INDEFERIDA. ARTIGO 371 DO CPC. ENCOSTAMENTO. TERMO DE DESISTÊNCIA. DESINTERESSE NÃO COMPROVADO. APELOS DESPROVIDOS. 1. Não há cerceamento de defesa se o indeferimento da diligência requerida, no caso a produção de prova testemunhal, fundamenta-se na suficiência de outros meios de prova e na desnecessidade de sua realização, eis que implicaria em diligência inútil para o julgamento da lide. 2. De acordo com o artigo 371 do CPC, ao magistrado cabe apreciar as provas produzidas nos autos, atribuindo-lhe o valor que considerar adequado, observado o contraditório. A jurisprudência do Superior Tribunal de Justiça reconhece que, sendo o juiz o destinatário final da prova no processo, pode indeferir, fundamentadamente, aquelas que considerar desnecessárias para o deslinde do feito. 3. No caso em análise, o suposto desinteresse do autor em buscar o tratamento de saúde não foi cabalmente comprovado pelo ente federal, não afastando o interesse processual no instituto do "encostamento". Todavia, impõe-se a ressalva de que o ex-militar tem obrigação de atender às orientações do corpo de saúde militar, podendo a Administração desligá-lo novamente, se, comprovadamente, não demonstrar interesse em submeter-se ao tratamento médico que lhe é disponibilizado. (TRF4, AC 5001049-32.2021.4.04.7105, QUARTA TURMA, Relator MARCOS ROBERTO ARAUJO DOS SANTOS, juntado aos autos em 17/04/2024) (grifei)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. CERCEAMENTO DE DEFESA. INOCORRÊNCIA. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS PREENCHIDOS. TEMPO ESPECIAL. PERICULOSIDADE. RUÍDO. CONVERSÃO. POSSIBILIDADE. CORREÇÃO MONETÁRIA. CRITÉRIOS. HONORÁRIOS ADVOCATÍCIOS. BASE DE CÁLCULO. SÚMULA 76 DESTE TRF4 E SÚMULA 111 DO STJ. 1. Não há falar em cerceamento de defesa se foi deferida e produzida a prova pericial pleiteada, uma vez que a insurgência se volta à valoração da prova pelo magistrado de primeiro grau. Diante do laudo pericial, o juiz o apreciará de acordo com seu livre convencimento motivado (art. 371 do CPC), indicando na sentença os motivos que o levaram a considerar ou a deixar de considerar as conclusões do laudo, levando em conta o método utilizado pelo perito. Inteligência do art. 479 do Código de Processo Civil. 2. Havendo a comprovação de que o trabalho foi exercido em condições agressivas à saúde, deverá ser considerado especial, ainda que a atividade não esteja arrolada nos Decretos n.ºs 2.172/97 e 3.048/99, cujos rol de agentes nocivos é meramente exemplificativo. Hipótese na qual tem incidência a Súmula n.º 198 do TFR. Precedentes do Superior Tribunal de Justiça. 3. Não se pode deixar de considerar o aspecto peculiar da periculosidade que decorre do trabalho envolvendo produtos químicos altamente inflamáveis e explosivos, cujo manuseio deve observar estritamente normas e padrões específicos de segurança e proteção. 4. A exposição do segurado à atividade periculosa sempre se caracteriza como especial, mostrando-se irrelevante a discussão sobre efetivo uso de EPI. Precedentes deste Regional. 5. . O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 1.083), firmou a seguinte tese: O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, unânime, julgado em 18/11/2021, publicado em 25/11/2021). 6. Restou assentado no representativo de controvérsia que somente a partir do início da vigência do Decreto nº 4.882/03, que acrescentou o § 11 ao art. 68 do Decreto nº 3.048/99, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado - NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades. 7. Portanto, quanto ao tempo de serviço anterior a 19/11/2003, não se exige que a pressão sonora tenha sido aferida de acordo com a dosimetria NEN da NHO-01 da fundacentro. Em relação ao período a partir de 19/11/2003, o laudo técnico acena ter sido observada a metodologia da Fundacentro na medição do ruído. 8. No que se refere à exigência traçada no art. 57, § 3º, da Lei nº 8.213/91, é assente na jurisprudência pátria a orientação no sentido de que a habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo durante toda a jornada de trabalho. O Regulamento da Previdência Social, conforme se infere do caput do art. 65 do Decreto nº 3.048/99, define o trabalho permanente como aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço. 9. Se o laudo pericial atesta a habitualidade e a permanência da atividade insalubre - após análise das funções desempenhadas e dos locais de labor - é de ser reconhecida a especialidade do labor do segurado. 10. Somando-se os períodos laborados em condições nocivas reconhecidos em juízo com o lapso temporal averbado na esfera administrativa, verifica-se que a parte autora conta com tempo suficiente para a obtenção da aposentadoria por tempo de contribuição, mediante o acréscimo do tempo de trabalho convertido pelo fator de multiplicação 1,4, por se tratar de segurado do sexo masculino. 11. A soma da idade da parte autora com o tempo de contribuição totalizado na DER autoriza a concessão da aposentadoria por tempo de contribuição por pontos, calculando-se o benefício de acordo com a Lei nº 9.876/99, garantido o direito à não incidência do fator previdenciário, uma vez que a pontuação totalizada é superior a 95 pontos, conforme o art. 29-C da Lei nº 8.213/91, por se tratar de segurado do sexo masculino. 12. Tratando-se de benefício previdenciário e para fins de correção monetária do débito, deve ser observado o INPC, índice fixado pelo STJ por ocasião do julgamento do Tema 905, haja vista que o voto condutor da rejeição dos embargos de declaração opostos ao Tema 810 do STF somente rechaçava a pretensão de modular os efeitos da tese firmada em sede de repercussão geral. 13. Assim, considerando que o Tema 905/STJ foi proferido após o julgamento do mérito do Tema 810 pelo STF, o qual não foi modulado e tampouco discutiu eventuais reflexos daquela decisão do Tribunal da Cidadania, deve ser mantido pelas instâncias ordinárias o INPC quanto aos benefícios previdenciários. 14. A partir de 09/12/2021, a taxa Selic passa a ser adotada para fins de correção monetária e dos juros de mora do débito, nos termos do art. 3º da Emenda Constitucional nº 113/2021. 15. Nos termos da Súmula n.º 76 desta Corte, "Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência", considerando o disposto nos §§ 2º a 6.º, do art. 85, do CPC. As inovações trazidas pela Lei n.º 13.256/16 não afastam a aplicação da Súmula n.º 111 do STJ. (TRF4, AC 5001996-97.2018.4.04.7200, NONA TURMA, Relator JAIRO GILBERTO SCHAFER, juntado aos autos em 26/07/2022) (grifei)

Dessa forma, não verifico qualquer irregularidade capaz de ensejar a anulação da sentença e a reabertura da instrução processual, uma vez que o julgado foi prolatado com base nos elementos de prova constantes dos autos, e cujo valor probante é válido para a formação da fundamentada convicção do juízo.

Portanto, rejeito a prefacial.

Mérito

Examinando os autos e as alegações das partes, fico convencido do acerto da sentença de improcedência proferida pela juíza federal Aline Lazzaron, que transcrevo e adoto como razão de decidir, a saber:

[...]

II. Fundamentação

Preliminares

Ilegitimidade passiva da CEF e Incompetência da Justiça Federal

Em relação à ilegitimidade passiva, assim restou ():

No caso específico dos autos, existe uma clara aparência - para o contratante - que está contratando com a empresa pública, porquanto o contrato é firmado nas dependências da CEF. Nesse sentido, devem figurar no polo passivo tanto a Caixa Econômica Federal como a Caixa Seguros S.A.

A CEF, na qualidade de instituição financeira, é parte legítima para configurar no polo passivo da demanda, como litisconsorte necessário, na medida em que é quem efetua a cobrança e faz os repasses dos valores recebidos mensalmente a título de seguro:

DIREITO ADMINISTRATIVO. DIREITO CIVIL. DIREITO PROCESSUAL CIVIL. SISTEMA FINANCEIRO DE HABITAÇÃO - SFH. CONTRATO DE MÚTUO HABITACIONAL. INVALIDEZ PERMANENTE. COBERTURA SECURITÁRIA. LEGITIMIDADE PASSIVA DA SEGURADORA. PRESCRIÇÃO. INEXISTÊNCIA. INCAPACIDADE PARCIAL. PRECEDENTES. . Nas ações em que se discute a cobertura securitária para quitação contratual de imóvel financiado no âmbito do Sistema Financeiro da Habitação em razão de invalidez do mutuário, há repercussão direta no financiamento, estando legitimados passivamente para a causa tanto o agente financeiro como a seguradora, configurando-se hipótese de litisconsórcio passivo necessário; [...] (TRF4, AC - Apelação Cível Processo nº 5013737-13.2013.404.7200/SC, Quarta Turma, RElator Candido Alfredo Silva Leal Junior, D.E. 18/03/2016).

EMENTA: CONTRATO DE MÚTUO IMOBILIÁRIO. SFH. COBERTURA SECURITÁRIA. CAIXA. ILEGITIMIDADE PASSIVA DA CEF. LITISCONSÓRCIO PASSIVO NECESSÁRIO. SEGURO MORTE - MPI. A jurisprudência desta Corte vem se firmando no sentido que a CEF é legítima para responder às ações de indenização securitária em que há repercussão direta no financiamento, tendo em vista que o pagamento da indenização reverterá para a amortização ou liquidação do saldo devedor. (TRF4, AG 5053179-47.2016.404.0000, QUARTA TURMA, Relator LUÍS ALBERTO D'AZEVEDO AURVALLE, juntado aos autos em 23/03/2017)

Assim, ratifico a decisão que rejeitou a preliminar de ilegitimidade passiva().

Por conseguinte, sendo uma das partes da relação processual Empresa Pública Federal, o feito deve tramitar na Justiça Federal, forte no artigo 109, I, da Constituição da República.

Ilegitimidade passiva da Caixa Seguradora S/A

A Caixa Seguradora S/A defende a sua ilegitimidade passiva, ao argumento de que não é responsável pela administração do contrato de mútuo, cabendo-lhe somente cobrir os riscos previstos na apólice de seguro. Requer "quanto a pedidos relativos à cobrança e execução do contrato, deve ser reconhecida a ilegitimidade passiva da Caixa Seguradora S/A, nos termos do art. 485, VI, do Código de Processo Civil".

Ocorre que não há pedido específico para a proibição de execução do contrato, a parte autora visa à cobertura securitária para amortização do saldo devedor a partir do óbito de Lidiane, ocorrido em 15/06/2020.

Ademais, o contrato de financiamento habitacional e seu respectivo seguro foram instituídos por intermédio de instrumento único, apresentando os pactos imbricada relação jurídica. Portanto, "Nas ações em que se discute a cobertura securitária para quitação contratual de imóvel financiado no âmbito do Sistema Financeiro da Habitação em razão de invalidez do mutuário, há repercussão direta no financiamento, estando legitimados passivamente para a causa tanto o agente financeiro como a seguradora, configurando-se hipótese de litisconsórcio passivo necessário." (TRF4, AC 5022506-29.2012.404.7108, TERCEIRA TURMA, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 17/12/2015)

Rejeito, pois, a preliminar de ilegitimidade passiva.

Mérito

Da Incidência do Código de Defesa do Consumidor

A jurisprudência do Superior Tribunal de Justiça é firme no sentido de que há relação de consumo entre o mutuário e o agente financeiro do Sistema Financeiro de Habitação - SFH (REsp nºs 678.431/MG e 612243/RS; Súmula 297).

Já decidiu, também, o e. STF, quando do julgamento da ADI n. 2591-1, que as instituições financeiras são "alcançadas pela incidência das normas veiculadas pelo Código de Defesa do Consumidor."

Este reconhecimento, entretanto, não resulta em constatação de ilegalidade de plano. Não equivale à presunção de que houve desequilíbrio na relação contratual ou ofensa aos princípios que norteiam o sistema consumerista. Insuficientes são as alegações genéricas.

Com efeito, a jurisprudência reconhece que nos contratos de financiamento habitacional, a incidência do CDC, bem como a inversão do ônus da prova devem ser vista com ressalvas. Nesse sentido:

PROCESSO CIVIL. ADMINISTRATIVO. SISTEMA FINANCEIRO DA HABITAÇÃO. CONTRATO DE MÚTUO HABITACIONAL. ALIENAÇÃO FIDUCIÁRIA. APLICAÇÃO DO CDC. EXECUÇÃO EXTRAJUDICIAL. LEI 9.514/97. LEILÃO. NOTIFICAÇÃO PESSOAL. DESNECESSIDADE. PRAZO PARA REALIZAÇÃO. CONSOLIDAÇÃO DE PROPRIEDADE.

1. A aplicação do Código de Defesa do consumidor nas relações de financiamento habitacional não é regra, porquanto o legislador tratou de maneira diferenciada as relações de financiamento para a aquisição da casa própria. Não tendo o mutuário comprovado o atendimento dos pressupostos a aludidos no inc. VIII do art. 6º da Lei nº 8.078/90, não lhe assiste o direito à inversão do ônus da prova.

[...]

(TRF/4ª Região, Terceira Turma, AC nº 5008729-75.2015.4.04.7009/PR, Rel. Des. Federal ROGERIO FAVRETO, j. 03/10/2017) [grifei]

Apesar da incidência do CDC no caso dos autos e ainda que se possa falar, em tese, em inversão do ônus da prova, necessário que fique demonstrada nos autos a ocorrência das circunstâncias excepcionais descritas no art. 6º, VIII, do CDC, do que aqui não se trata.

A aplicação do CDC, por si só, não dispensa a parte autora de apontar, concretamente, na forma do art. 373, I, do CPC, a existência de eventual ônus excessivo no contrato, desvantagem exagerada, enriquecimento ilícito por parte do fornecedor, nulidade de cláusula contratual, ofensa aos princípios da transparência e da boa-fé etc.

Além disso, eventual abusividade contratual deve ser cabalmente demonstrada, não sendo possível que o julgador reconheça a irregularidade por iniciativa própria, conforme recente Súmula 381 do STJ:

Súmula 381. Nos contratos bancários, é vedado ao julgador conhecer, de ofício, da abusividade das cláusulas.

Assim, embora concorde que o contrato de mútuo bancário tem natureza adesiva, isto resulta apenas que, em caso de dúvida, o contrato deverá ser interpretado a favor do mutuário, não o isentando do cumprimento das cláusulas livremente pactuadas e da efetiva comprovação do suposto abuso contratual.

Feitas tais considerações, passo ao exame dos pedidos formulados na petição inicial.

Caso dos autos

Objetiva a parte autora a quitação parcial do contrato de mútuo habitacional n.º 8444421571013 firmado com a CEF em 17/09/2019 ( e ), por meio da utilização do seguro compreensivo contratado com a Caixa Seguradora S/A, em decorrência do óbito da mutuária Lidiane, óbito ocorrido em 15/06/2020 (). Pleiteia, também, indenização pelos danos morais suportados.

Para tanto, sustenta que ambos os cônjuges assinaram o documento que materializa o financiamento; que os dois constaram como devedores no instrumento contratual; que também contrataram o seguro habitacional conjuntamente; que eram casados pelo regime da comunhão parcial de bens; que a primeira ré não incluiu a renda da de cujus no contrato, em razão da mesma ser autônoma, não ter renda comprovada e não declarar imposto de renda por não atingir a renda máxima, bem como em razão do cônjuge autor possuir vínculo empregatício formal e saldo de FGTS; a de cujus também foi provedora do valor denominado recursos próprios no contrato de mútuo, além de figurar como devedora fiduciária, pagante e coobrigada no contrato celebrado entre as partes.

A CEF destaca que, não obstante o contrato habitacional de nº 8444421571013 tenha sido contratado na linha de financiamento LF 306 - CCFGTS - PMCMV, origem de recursos 025 - FGTS, ele possui cobertura securitária vinculada à apólice de mercado do ramo 61310 - Caixa Seguradora. Sustenta figurar apenas como mera arrecadadora e intermediária na contratação do seguro, não possuindo qualquer responsabilidade por questões inerentes a concessão, ou não, da indenização prevista na apólice contratada.

A Caixa Seguradora negou o pedido de cobertura securitária, sob a alegação de que "o produto contratado em 17 de setembro de 2019 não possui cobertura para Morte de Cônjuge" (). Em contestação, ressaltou que "a Sra. L. D. P., apesar de cônjuge coobrigada no contrato, não possui participação de renda para fins de financiamento bancário" ().

Pois bem.

Do cotejo de todas as alegações e informações apresentadas, conclui-se que não assiste razão à parte autora.

O art. 22, § 2º, da Resolução CNSP 205/2009, da Superintendência de Seguros Privados - SUSEP, é claro ao estabelecer que "Caso haja mais de um segurado na composição de renda para fins de seguro, o valor da indenização será proporcional ao percentual de responsabilidade correspondente ao segurado que tenha falecido ou se tornado inválido".

Com efeito, os critérios balizadores dos riscos e do prêmio do seguro são a renda individual e a capacidade de pagamento de cada Mutuário verificadas no ato da contratação. Assim, o montante da quitação do financiamento deve guardar proporcionalidade com a participação do Mutuário sinistrado na composição da renda, independentemente do regime de bens escolhido pelos cônjuges.

Nesse sentido:

EMBARGOS À EXECUÇÃO. SFH. COBERTURA SECURITÁRIA. MORTE. QUITAÇÃO PARCIAL. É descabida a assertiva da apelante no sentido da indispensabilidade de aparelhamento da execução somente em face do espólio de seu falecido esposo, considerando que, conforme comprova o contrato entabulado entre as partes, era ela codevedora do débito, que já foi reduzido, em razão da cobertura securitária, na exata proporção da participação do de cujus na composição de renda considerada, por ocasião de seu falecimento. (TRF4, AC 5001407-07.2015.4.04.7105, QUARTA TURMA, Relatora VIVIAN JOSETE PANTALEÃO CAMINHA, juntado aos autos em 16/08/2020)

ADMINISTRATIVO E PROCESSUAL CIVIL. SISTEMA FINANCEIRO DA HABITAÇÃO. COBERTURA SECURITÁRIA. INVALIDEZ. DANO MORAL. RESTITUIÇÃO DOS VALORES PAGOS. HONORÁRIOS ADVOCATÍCIOS - COMPENSAÇÃO. 1. Comprovada nos autos a invalidez total e permanente, o mutuário faz jus à quitação do saldo devedor de contrato celebrado no âmbito do SFH na mesma proporção de sua participação na composição da renda familiar. [...] (TRF4, AC 5020495-44.2014.4.04.7112, TERCEIRA TURMA, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 25/01/2017)

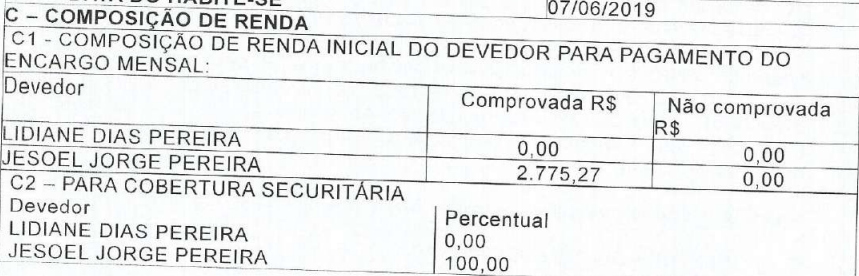

No caso dos autos, somente o autor J. J. P. participou da composição da renda, tanto para pagamento do encargo mensal, como para cobertura securitária ().

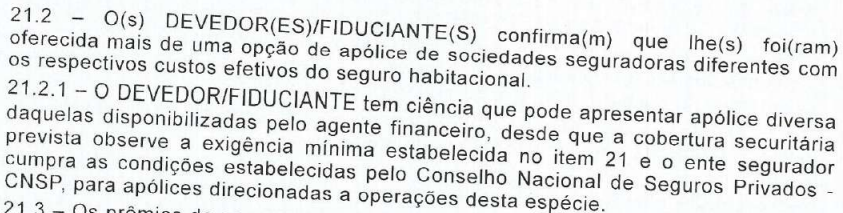

Nas cláusula referente aos seguros, consta, inclusive, que foi oferecida mais de uma opção de apólice e seguradora, bem como que o(s) devedor(es)/fiduciante(s) tiveram ciência da possibilidade de apresentar apólice diversa daquelas disponibilizadas pelo agente financeiro.

No Anexo I, que materializa o pacto do seguro, apenas no nome do autor Jesoel é identificado como devedor participante na composição da renda (pg. 8 do ).

No item 3, letra b, assim como no item 4, letra a, do Anexo I, consta que no pagamento do prêmio do seguro, será considerado o percentual de participação na composição de renda do grupo familiar estabelecida no quadro-resumo do contrato. Vejamos:

![]()

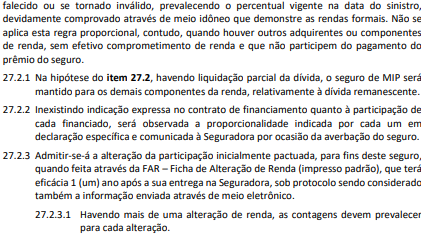

Outrossim, o documento intitulado "Condições Especiais da Apólice de Seguro de Financiamento Habitacional Mais Premiável Com Recursos do FGTS ou do Estipulante" também traz previsão expressa quanto ao pagamento da indenização conforme a proporção comprometida pelo segurado sinistrado, bem como possibilidade de alteração da renda nos seguintes termos (evento 1, OUT10):

![]()

(...)

![]()

Como se vê, o contrato celebrado entre as partes determina os riscos cobertos pelo seguro habitacional e delimita o alcance da cobertura securitária.

Registre-se que tanto o instrumento contratual quanto o Anexo I foram subscritos por ambos os Mutuários e que todas as suas folhas encontram-se por eles rubricadas, evidenciando a concordância das partes com as cláusulas e condições neles estabelecidas, até mesmo com aquelas relativas ao seguro.

No caso, o negócio jurídico foi firmado apenas com base na renda do autor J. J. P., que consta como responsável por 100% do pagamento do encargo mensal devido à CAIXA. Por ocasião da formalização da avença, os ganhos de Lidiane, mutuária falecida, não foram levados em conta para a composição da renda do grupo familiar, motivo pelo qual não se encontram dispostos no contrato.

De outro lado, é certo que é dever dos Mutuários fornecer todas as informações e documentos sobre a renda do seu grupo familiar para que o Agente Financeiro faça a avaliação do crédito e o cálculo dos custos e encargos mensais do financiamento.

Registro, assim, que não assiste razão à parte autora quando afirma que a CAIXA incorreu na prática abusiva, vedada pelo Código de Defesa do Consumidor, ao prever cobertura do seguro por morte apenas para o contratante que participa da composição da renda.

Considera-se, então, que apenas o autor Jesoel arca com o pagamento das prestações mensais do mútuo e, por essa razão, apenas os sinistros a ele relacionados podem servir de fundamento para pedido de quitação do saldo devedor.

Nesse contexto, compreende-se que os contratantes/mutuários tinham ciência de que, para efeitos de indenização securitária de MIP - Morte e Invalidez Permanente, seriam considerados somente os percentuais de participação no pagamento das parcelas.

A obrigatoriedade de contratação do seguro MIP decorre de lei - mais especificamente, do artigo 79, da Lei nº 11.977/09, com redação dada pela Lei nº 12.424/11. A despeito disso, não há provas de que os Mutuários tenham sido constrangidos a contratar a apólice de seguro oferecida pela Caixa Seguradora S/A. Tanto é assim que, como mencionado anteriormente, há no contrato de financiamento cláusula expressa no sentido de que o seguro contratado é de livre escolha dos Mutuários, os quais, caso não concordasse com as condições estabelecidas, poderiam buscar uma apólice de seguro diversa, que garantisse a indenização independentemente da composição da renda de cada.

Nesse contexto, não vejo justificativa para que o autor e sua falecida esposa não tivessem consciência da ausência de informação sobre a renda de um deles, ponto crucial para o acionamento da cobertura securitária.

Anoto, ainda, que o argumento atinente ao regime de comunhão parcial de bens do casal não permite o alargamento, nem torna válido o pleito de cobertura securitária, sob pena de afronta à segurança jurídica das relações contratuais.

Sendo assim, a improcedência do pedido é medida que se impõe.

Por conseguinte, não há que se falar em indenização por danos morais.

[...]

O que foi trazido nas razões de recurso não me parece suficiente para alterar o que foi decidido, mantendo o resultado do processo e não vendo motivo para reforma da sentença, pois:

(a) embora tudo indique que a mutuária falecida exercesse atividades laborais ao tempo da contratação do financiamento (eventos , , , , do processo originário), não restou comprovado que, de fato, estivesse ela auferindo rendimentos e, menos ainda, os valores a partir daí obtidos, de modo a participar na composição de renda dos devedores e a contar com algum percentual de cobertura securitária vinculada ao negócio;

(b) na simulação contratual apresentada aos então pretendentes à contratação do mútuo, sua renda já era composta somente pelo valor correspondente àquele percebido pelo mutuário sobrevivente ();

(c) não há indício algum de que isso tenha ocorrido por exclusiva opção da CEF, até mesmo porque os mutuários concordaram com tal informação no momento em que assinaram e rubricaram todas as folhas do instrumento contratual em que inserida (evento e );

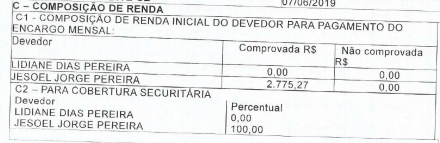

(d) constou no item "C" do quadro-resumo do contrato de financiamento habitacional a composição de renda inicial dos devedores pagamento dos encargos mensais e o percentual de cobertura securitária que isso lhes atribuía ():

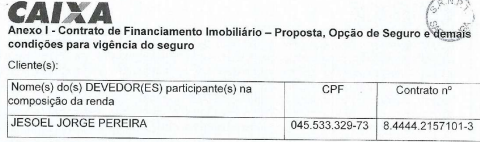

E não só isso: constaram também no instrumento contratual firmado pelos mutuários - do qual o Anexo I - Contrato de Financiamento Imobiliário - Proposta, Opção de Seguro e demais condições para vigência do seguro é parte integrante - os dados do único devedor participante na composição da renda ():

Neste mesmo documento, os mutuários declararam-se cientes de que a indenização securitária vinculada ao negócio, em caso de morte de um deles, seria proporcional ao percentual de sua participação no pagamento das parcelas mensais informada no quadro-resumo da avença:

![]() [...]

[...]![]() [...]

[...]![]()

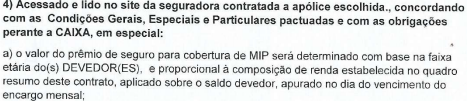

Declararam, ainda, ter acessado e lido no site da companhia seguradora contratada as condições da apólice escolhida e com elas concordado, notadamente em relação ao fato de que, nos sinistros de natureza pessoal, como é o caso do óbito de um dos devedores, a indenização securitária observaria a proporcionalidade de renda por eles indicada no quadro-resumo do instrumento contratual:

![]() [...]

[...]

Infere-se facilmente daí, portanto, que o percentual atribuído a um dos mutuários, no patamar equivalente a zero, na composição da renda para pagamento dos encargos mensais do financiamento, resultaria, por conseguinte, na inexistência de cobertura securitária em caso de morte deste devedor, e de que disso os contratantes tinham plena ciência;

(e) diferentemente dos devedores, que assinaram e rubricaram o contrato de financiamento e seus anexos (evento e do processo originário), evidenciado o seu conhecimento sobre não ter sido considerada a participação da mutuária falecida na composição de renda para pagamento dos encargos mensais e nem lhe ter sido assegurada cobertura securitária proporcional em caso de morte, nada está a indicar que a CEF tivesse ciência dos rendimentos supostamente percebidos pela de cujus à época da negociação;

(f) a situação de possuidora do imóvel ou mesmo a suposta contribuição para o pagamento da entrada do imóvel com recursos próprios - mormente considerando a ausência de prova de que, de fato, o tenha feito - não se prestam a demonstrar a efetiva participação da mutuária falecida composição da sua renda familiar para fins de contratação do financiamento e da cobertura securitária a ele vinculada;

(g) a simples coobrigação assumida pela de cujus ao pagamento da dívida oriunda do financiamento tampouco significa, por si só, que participasse, efetivamente, da composição de renda dos mutuários.

E corrobora a conclusão de que dela não participava o fato de que as parcelas do financiamento continuaram sendo regularmente adimplidas pelo mutuário sobrevivente mesmo após o óbito da codevedora ();

(h) assim já decidiu sobre o tema esta Corte Regional:

ADMINISTRATIVO. SISTEMA FINANCEIRO DA HABITAÇÃO. COBERTURA SECURITÁRIA.QUITAÇÃO. INVIABILIDADE. PRESTAÇÕES EM ATRASO. 1. A quitação pela cobertura securitária abrange apenas o saldo devedor existente, na mesma proporção da participação do mutuário falecido na composição de renda, conforme cláusula contratual. 2. O mero ajuizamento da ação revisional, com alegação de aplicação abusiva do reajuste de parcelas ou mesmo cobrança de encargos abusivos, não tem o condão de impedir que o credor persiga seus créditos pelos mecanismos contratualmente previstos. 3. Uma vez que o bem constava com prestações em aberto, o que, inclusive provocou o início de atos de execução extrajudicial do imóvel pela Caixa no ano de 2016, não há como acionar o seguro para pagamento das prestações em atraso. (TRF4, AC 5002494-17.2019.4.04.7215, QUARTA TURMA, Relator LUÍS ALBERTO D'AZEVEDO AURVALLE, juntado aos autos em 02/08/2023) (grifei)

PROCESSUAL CIVIL. APELAÇÃO. SFH. EMBARGOS À EXECUÇÃO. COBERTURA SECURITÁRIA. INAPLICÁVEL. PRESCRIÇÃO INTERCORRENTE. INEXISTÊNCIA. 1. As prestações em atraso montam à data anterior ao óbito do mutuário, não sendo possível a cobertura de dívida anterior ao falecimento do segurado. 2. E, mesmo que o falecimento fosse anterior, a indenização do seguro, em caso de morte ou invalidez permanente, se dá de forma proporcional à composição da renda. Não havendo a participação do falecido na composição, igualmente não caberia a cobertura pleiteada. 3. O prolongamento da execução não se deu por inércia da exequente, mas em decorrência de diversas situações atribuídas ao andamento processual, "inerentes ao próprio mecanismo judiciário", razão pela qual não cabe acolher a alegação de prescrição intercorrente. (TRF4, AC 5058461-09.2016.4.04.7100, TERCEIRA TURMA, Relatora VÂNIA HACK DE ALMEIDA, juntado aos autos em 09/11/2021) (grifei)

(i) a ausência de cópia integral do procedimento de análise do seguro requerido não interfere na convicção de que os mutuários não detêm o direito subjetivo à cobertura pleiteada, pois o que é determinante para tanto, no caso, é a participação da de cujus na composição da renda familiar dos devedores, o que, como visto, não ocorreu.

E isso, convém referir, pode ser extraído, sem dificuldade alguma da documentação juntada pelas partes nos autos do processo de origem, não se fazendo necessária e nem se justificando a inversão do ônus probatório em favor da parte autora;

(j) a contratação do seguro MIP/DFI vinculado ao financiamento habitacional é obrigatória nos contratos de mútuo firmados no âmbito do Sistema Financeiro da Habitação, como é o caso do negócio celebrado pela parte autora, por força do disposto no art. 79 da Lei nº 11.977/2009.

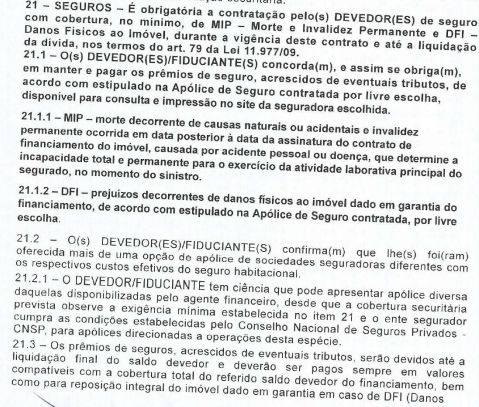

Além disso, não há nos autos nenhum indicativo de que os mutuários tenham sido constrangidos a aderir a uma apólice determinada ou a contratar com uma companhia seguradora específica; pelo contrário, o próprio o instrumento contratual sub examine (), em sua cláusula nº 21.1, dá conta de que o seguro contratado assim o foi por livre escolha dos devedores:

Seguindo essa linha, nas cláusulas nº 21.2 e 21.2.1 da avença, os mutuários confirmaram que lhes foi oferecida mais de uma opção de apólice de seguro habitacional de companhias seguradoras diversas, bem como se declararam cientes de que poderiam aderir a outra apólice securitária, além daquelas apresentadas pelo agente financeiro, desde que o documento e o ente segurador correlato preenchessem os requisitos legais estabelecidos para tanto:

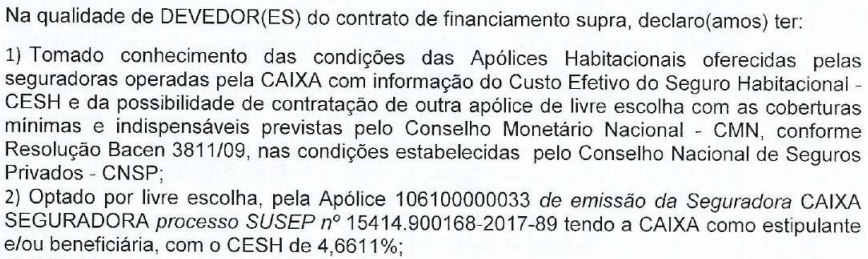

Isso também ficou claro nas declarações prestadas pelos devedores no Anexo I - Contrato de Financiamento Imobiliário - Proposta, Opção de Seguro e demais condições para vigência do seguro (, fl. 8):

Neste documento foi registrado, ainda, o conhecimento dos mutuários de que, até a liquidação do contrato de financiamento, enquanto adimplente, poderiam solicitar, inclusive, a substituição da apólice de seguro, mediante aprovação pela CEF e desde que atendidos os requisitos exigidos para tanto pela legislação correlata (fl. 9):

![]()

Assim, considerando que a ilegalidade da venda casada do seguro habitacional, decorre do engessamento do direito de escolha do mutuário, tenho que não logrou êxito a parte autora em demonstrar que tencionou em qualquer momento esta alternativa; ou ainda, por fim, que a escolha por outra seguradora ou apólice redundaria em benefício não alcançado com aquela efetivamente contratada.

É dizer, não se desincumbiu a parte autora do ônus de comprovar a ocorrência de vício na manifestação da sua vontade no momento da contratação do seguro vinculado ao financiamento de seu imóvel, não podendo decorrer tal conclusão do simples fato de a minuta contratual ser padrão ou de adesão e nem dos interesses do agente financeiro e da companhia seguradora relacionados à operação, porquanto desacompanhados de outros elementos que a corroborem.

Enfim, fato é que a parte autora escolheu, livremente, firmar os contratos de financiamento e seguro habitacional, concordando previamente com as cláusulas estabelecidas nas avenças - contrariamente ao que pretende fazer crer;

(k) não há que se falar em nulidade de cláusula contratual alguma, uma vez que, no caso em tela, as restrições impostas aos mutuários estão clara e expressamente destacadas ao longo do instrumento contratual, não incorrendo em violação às normas de natureza consumerista, mormente aquela que veicula o direito à informação do consumidor;

(l) se inexiste direito à utilização da cobertura securitária para quitação proporcional do saldo devedor do financiamento em razão do óbito da comutuária, também não há irregularidade na cobrança e nos pagamentos integrais das prestações vencidas e vincendas após aquele fato, que continuam sendo devidas por seu cônjuge, herdeiros e/ou sucessores, nos termos da cláusula nº 21.5 da avença ();

(m) o dano moral, via de regra, pressupõe a prática de um ato ilícito, o que, como se viu, não ocorreu na espécie.

Em conclusão, estou votando por negar provimento ao apelo da parte autora, devendo a sentença ser mantida integralmente.

Honorários advocatícios relativos à sucumbência recursal

A majoração dos honorários em decorrência da sucumbência recursal, conforme preconizado pelo STJ, depende da presença dos seguintes requisitos: (a) que o recurso seja regulado pelo CPC de 2015; (b) que o recurso tenha sido integralmente desprovido ou não conhecido; (c) que a parte recorrente tenha sido condenada em honorários no primeiro grau, de forma a poder a verba honorária ser majorada pelo Tribunal. Atendidos esses requisitos, a majoração dos honorários é cabível, independentemente da apresentação de contrarrazões pela parte recorrida.

No caso dos autos, estão presentes os requisitos exigidos pela jurisprudência, impondo-se a majoração em desfavor do apelante. Com base no art. 85, §11, do CPC de 2015, majoro os honorários advocatícios em 10%, percentual incidente sobre a verba honorária fixada na sentença.

Suspensa a exigibilidade por ser a parte beneficiária da AJG (, do processo originário).

Prequestionamento

Para evitar futuros embargos, dou expressamente por prequestionados todos os dispositivos constitucionais e infraconstitucionais indicados pelas partes no processo. A repetição de todos os dispositivos é desnecessária, para evitar tautologia.

Dispositivo

Ante o exposto, voto por negar provimento à apelação, nos termos da fundamentação.

Documento eletrônico assinado por CÂNDIDO ALFREDO SILVA LEAL JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004679899v26 e do código CRC 2c47fc8f.Informações adicionais da assinatura:

Signatário (a): CÂNDIDO ALFREDO SILVA LEAL JUNIOR

Data e Hora: 19/11/2024, às 17:45:19

Conferência de autenticidade emitida em 12/12/2024 20:23:07.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5015162-16.2020.4.04.7108/RS

RELATOR: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

EMENTA

ADMINISTRATIVO. APELAÇÃO. ação indenizatória. SFH. cerceamento de defesa. valoração das provas. SEGURO HABITACIONAL. COBERTURA SECURITÁRIA. ÓBITO DA MUTUÁRIA. de cujus sem participação na composição da renda dos devedores. restituição das parcelas pagas. dano moral.

1. O juiz é o destinatário da prova e a ele compete ponderar sobre a necessidade ou não da sua realização, cabendo-lhe indeferir as diligências que reputar desnecessárias ou protelatórias ao julgamento da lide, bem como apreciar os elementos dos autos, atribuindo-lhes o valor que considerar adequado, nos termos dos arts. 370 e 371 do CPC.

2. Não há cerceamento de defesa se a solução da controvérsia perpassa pela análise de provas meramente documentais e o juiz entendeu pela suficiência do conjunto probatório dos autos para a formação de seu convencimento, sem que a parte autora tenha demonstrado interesse e nem dificuldade em anexar outros documentos e nem se vislumbre situação excepcional a caracterizar a imprescindibilidade da produção de prova oral.

3. O seguro vinculado ao contrato de financiamento habitacional, em caso de morte ou invalidez permanente de um dos mutuários, é proporcional a sua participação na composição da renda, de modo que, não tendo o falecido dela participado, não cabe a cobertura securitária, conforme se extrai com facilidade do conteúdo da avença celebrada entre as partes.

4. No caso, a mutuária falecida não compôs a renda dos devedores no momento da contratação do financiamento e nem comprovou que, de fato, auferisse rendimentos àquela época e quais os valores percebidos a tal título, tampouco demonstrou que disso a CEF ou Caixa Seguradora tivessem ciência, não se prestando para tanto meras alegações nesse sentido.

5. A contratação do seguro MIP/DFI vinculado ao financiamento habitacional é obrigatória nos contratos de mútuo firmados no âmbito do Sistema Financeiro da Habitação, como é o caso do negócio celebrado pela parte autora, por força do disposto no art. 79 da Lei nº 11.977/2009, não havendo elementos a indicar que os mutuários tenham sido constrangidos a aderir a uma apólice determinada ou a contratar com uma companhia seguradora específica.

6. Não há que se falar em nulidade de cláusula contratual se as restrições impostas aos mutuários estão clara e expressamente destacadas ao longo do instrumento contratual, não incorrendo em violação às normas de natureza consumerista, mormente aquela que veicula o direito à informação do consumidor.

7. Se inexiste direito à utilização da cobertura securitária para quitação proporcional do saldo devedor do financiamento em razão do óbito de um dos mutuários, também não há irregularidade na cobrança e nos pagamentos integrais das prestações vencidas e vincendas após aquele fato.

8. O dano moral, via de regra, pressupõe a prática de um ato ilícito, o que não ocorreu na espécie.

9. Apelação desprovida.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 3ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 19 de novembro de 2024.

Documento eletrônico assinado por CÂNDIDO ALFREDO SILVA LEAL JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004679900v4 e do código CRC 0aee87bc.Informações adicionais da assinatura:

Signatário (a): CÂNDIDO ALFREDO SILVA LEAL JUNIOR

Data e Hora: 19/11/2024, às 17:12:23

Conferência de autenticidade emitida em 12/12/2024 20:23:07.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 11/11/2024 A 19/11/2024

Apelação Cível Nº 5015162-16.2020.4.04.7108/RS

RELATOR: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

PRESIDENTE: Desembargador Federal ROGER RAUPP RIOS

PROCURADOR(A): MAURICIO GOTARDO GERUM

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 11/11/2024, às 00:00, a 19/11/2024, às 16:00, na sequência 414, disponibilizada no DE de 29/10/2024.

Certifico que a 3ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 3ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

Votante: Desembargador Federal CÂNDIDO ALFREDO SILVA LEAL JUNIOR

Votante: Desembargador Federal ROGER RAUPP RIOS

Votante: Desembargador Federal ROGERIO FAVRETO

GILBERTO FLORES DO NASCIMENTO

Secretário

Conferência de autenticidade emitida em 12/12/2024 20:23:07.

Identificações de pessoas físicas foram ocultadas